大切に貯めたリタイヤメント資金の使い方、引き出し方について考えるシリーズです。ここまでに、リタイヤメント資金をお子さんに相続させるニーズがあるのかどうか、複数のタイプのリタイヤメント口座がある場合どの口座からどういう順番で引き出すのがよいか、老後の投資ポートフォリオの運用がどうあるべきかについて考えました。今回は、実際ポートフォリオから生活費を引き出し確保していく段階について考えを進めます。

現金(生活固定費―固定収入)x1年

いつでも使える現金(いざというときのエマージェンシーファンド)の必要性は、もうすでにご存じの方も多いでしょう。通常(リタイヤメント前)の生活では、生活費の3か月から6か月を持つのがよいとされています。もちろん、失業の可能性の少ない人、所得補償保険も万全で働くなくなっても大きな問題ない人、よい医療保険に入っているので急な医療費が発生する可能性はない人などは、エマージェンシーファンドも少なめでOK、反対にリスクの高めの人は多めに用意します。

この考え方はリタイヤ後の生活でも同じように当てはまります。リタイヤ後の生活では、純生活費(旅行やエンターテイメントなど先延ばしにできる変動費を除く、生活に必ず必要な経費)から、ソーシャルセキュリティ年金や企業年金、アニュイティからの支払いなどの固定収入を差し引いた部分(つまり、老後の資金ポートフォリオから引きだす必要のある額)の6か月から12か月を用意するというのが目安です。このリタイヤ後の現金リザーブは、市場が暴落して、今引き出すとポートフォリオの元金部分を多く現金化することになり元金部分を大きく減らしてしまうというような状態にある場合に、引き出しを見送るか、あるいはいつもより少なめに引き出すという調整を可能にします。ポートフォリオが低リスクで運用されており、市場のアップダウンの影響を受けにくい場合は、このエマージェンシーファンドは少なめでOK、反対に高めのリスクをとって運用しているという場合は、エマージェンシーファンドは多めにするのが良いでしょう。

引き出すのはどのように?

老後のポートフォリオ運用においても、適切なアセットアロケーションが必要であることは以前の記事で見てみました。

参考 リタイヤメント資金の賢い引き出し方(2) - 老後の資金運用ポートフォリオ

リタイヤ年時点では株式ファンド比率は50%~55%あたりまで下げ、その後も少しずつ株式比率は低く調整していき、個々人の状況(健康状態、年金などの固定収入の額、必要生活費の調整フレキシビリティ、ポートフォリオの大きさ)などを鑑みつつ、20%~40%の範囲で運用していくのが目安です。

ポートフォリオと一口に言っても、リタイヤメント資金は401(k)、403(b)、457(b)、Traditional IRA、Roth IRA、SEP IRA、Simple IRAなどその他のIRA、HSA、その他の一般の投資アカウントまでさまざまな種類の口座にばらけている場合がほとんどです。これらの口座は税制上の運用ルールが異なるものがあれば、似ているもももあります。似ている口座は、ひとつにまとめることが可能な場合もあり、その場合はファンド選択肢や投資手数料などもかんがみながら、ロールオーバーによってひとつにまとめるのも考慮にたります。口座数は少ないほうが、断然運用がシンプルになります。シンプルな運用は、最適な運用につながります。

さて、口座の整理もすみ、最適なアロケーションも決まり、あとは引き出すだけという段になったら、今度は具体的にいくらを引き出すかを決めねばなりません。

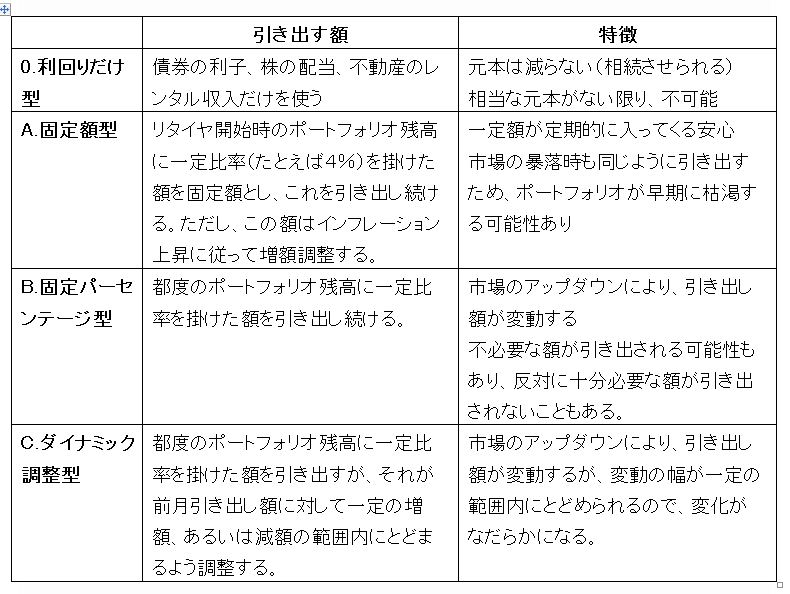

一番上の利回りだけ型は、以前の記事にも書いた通り、相当な原資がないと成り立たず、通常のポートフォリオ運用とも種を異にしますのでここでは対象外とします。

その下にある3つの方法については、Vanguard社がシュミレーション分析を行っています。(The buck stops here:A goals-based approach to retirement spending 2016年9月)。具体的には株式ファンド50%、債券ファンド50%でアロケートされた$1ミリオンのポートフォリオから、

- 固定額型: $50,000/年の固定額をインフレ調整だけほどこしつつ引き出し続ける

- 固定パーセンテージ型:その都度のポートフォリオ残高x5%を引き出し続ける

- ダイナミック調整型:その都度のポートフォリオ残高x5%を計算する(1)。上限=前年の引き出し額x05(5%増加)を計算する(2)。下限=前年の引き出し額x0.975(2.5%減)を計算する(3)。(1)が上限(2)と下限(3)の間にあれば(1)を引き出し、(1)が上限(2)を上回っていれば上限を、(1)が下限(3)を下回っていれば下限を引き出します。

結果は、C.のダイナミック調整型が、ちょうどAとBの間の位置づけになり、月々の引き出し収入があまりに激しく変動することを避けながらも、暴落したとき引き出しすぎることでの投資元本へのダメージをコントロールしつつ、ポートフォリオが枯渇する(資金がゼロになる)確率を下げるという結果がでました。また、ダイナミック調整型では、下限の設定を変更する(上記では2.5%減までと設定したが、この数字を大きくする)ことで、ポートフォリオの枯渇リスクを効果的に下げることができることもわかりました。

生活費をダイナミック調整対応に!

Vanguard社の上記のリサーチでは、下限の設定を当初の2.5%減(前年の引き出しに対して2.5%までなら減少させてもOK)ではなく、代わりに5%減(前年の引き出しに対して5%までなら減少させてもOK)までに変えると、ポートフォリオの枯渇リスクが劇的に下がる(具体的には、このシュミレーションでは、枯渇リスク20%だったのがほぼゼロにまで下がる)ということがわかりました。

月々必要な引き出し額の目安がたとえば$2,000とすると、2.5%なら$50まで下げて

$1,950でOK、5%なら$100まで下げて$1,900までOKとなります。通常は$2,000を見込むが、$1,900でも問題なく生活できるようにしておけば、最後まで老後の資金がゼロにならない状態で保てる可能性が高まるということです。

老後の月々の生活費バジェットを、必要であれば数百ドルくらい少なくてもなんとか立ち行くような無理のないバジェットにしておくこと、急に生活費を削ることになった場合どこで調整するかのめどをあらかじめ立てておくこと、また前述のエマージェンシーファンドをしっかり用意することで、引き出し額がある程度変動しても吸収できるようにしておくことが、ポートフォリオ枯渇を防ぐキーとなるわけです。

まとめますと、老後の生活を始める前に下記のような準備をしておくのがよいでしょう。

- リタイヤ前の生活のマンスリーキャッシュフローを吟味しつつ、無駄な出費を削るための生活の見直しをするとともに、出費を純生活費(レント、食費、ガス代など固定費)と、変動費(旅行、エンターテイメント、社交費など余裕があれば出費する費用)に整理します。

- 純生活費とソーシャルセキュリティ、企業年金などの固定収入とを比較してみて、固定収入ででカバーできる比率をチェックします。50%以上、できれば60%以上カバーできるとよいと思います。あまりにその比率が少ない場合は、質の良いアニュイティ(一括で支払って、年金化)などの購入も考慮に入れます。

- 純生活費から固定収入を差し引いた額の6か月から12か月分ぐらいの現金を手元に用意します。急な出費(想定以上の病気がけが、家の修理や車の故障など)をカバーするとともに、上記でとりあげたような引き出し額の変動を吸収します。

- ポートフォリオは、リタイヤメントポートフォリオの大きさ、寿命、固定収入の大きさなどをトータルで考え、アロケーションを決めます。

- リタイヤメントポートフォリオの大きさ、アロケーション、寿命など個人的要素を考え併せながら、ダイナミンク調整型の固定パーセンテージ、上限、下限を設定します。Vanguradのシュミレーションでは、リタイヤメントポートフォリオを30年にわたって維持することを考えるなら、固定パーセンテージ5%、上限0%、下限2.5%の設定がひとつの目安となるようです。

- この方法で引き出しを行いつつ、定期的に生活費の見直し、ポートフォリオの運用状態などをチェックして、必要な変更をほどこす。

この3回のシリーズも、大変勉強になりました。

その辺の本よりもずっとずっとわかりやすいこのサイトを何度も読み返しながら、少しずつ知識を増やしていたつもりですが、一項目ずつを理解するだけでなく、もっと全体的に把握・計画していかなければならないのだなと、改めて考えさせられました。

素人にもわかりやすいように説明するのに、どれほどの労力が必要かを想像し、ただただ感謝しております!

ありがとうございます!励みになります。