大切に貯めたリタイヤメント資金の使い方、引き出し方について考えるシリーズです。前回は、リタイヤメント資金をお子さんに相続させるニーズがあるのかどうか、複数のタイプのリタイヤメント口座がある場合、どの口座からどういう順番で引き出すのがよいかについて考えてみました。今回は、リスクをコントロールしながらも運用を続け利回りを出しながら、寿命を全うするまで枯渇させないで維持したい老後の投資ポートフォリオがどうあるべきかについて考えます。

リタイヤ後に株は必要か

より高リスク高リターンの株式と、より低リスク低リターンの債券との投資比率(アロケーション)を最適化することが成功する投資の基本です。通常は年齢が若いほど、投資期間が長くとれます。もし一時的に市場が暴落しても、また回復して利回りを出すまで待つことができるので、株式の比率を多くします。だんだんと年齢が上がるにつれて、株式比率を下げて債券比率を上げていきます。リタイヤメントが近づくにつれてだんたんと株式比率が下がるわけですが、では実際にリタイヤしたら、それでもまだ株に投資し続けるべきなのか、否か。

最近の専門家の間の意見は、リタイヤ後のポートフォリオにおいても株式投資は必要不可欠であるというものです(ここでの株式投資というのは、ふつう株式ミューチュアルファンドのことを示します)。ひと昔前なら老後の人生というと15年とか20年とかを想定していましたが、今ではファイナンシャルプラニングでのデフォルト寿命は95歳です。ソーシャルセキュリティのフルリタイヤメントエイジ(多くの場合67歳)でリタイヤしても28年間の期間があります。リタイヤメント資金の運用期間の最終目的日はリタイヤする日ではなくて、寿命を全うする日です。リタイアしてもその後30年弱もまだ資金運用期間が残っているわけで、十分長期運用が可能ということになります。

また、反対の考え方をすれば莫大な資金が貯まっているのでない限り、リタイヤメントに入ってからもある程度のリスクをとって運用していかないと、資金の早期枯渇にもつながりかねないということでもあります。ただ、リタイヤメント前と後の大きな違いは、資金へのプラス(積み立て)とマイナス(引き出し)の存在です。リタイヤメント前は積み立てをしており、元金は増えていくのに対し、リタイヤメント後は引き出しをして生活しますので、元金がどんどん減っていきます。あまりにリスクをとりすぎて、市場が暴落したときポートフォリオが小さくなってしまったうえに同時に元金を引き出すと、ダブルで原資が減りその後の資金運用に深刻な痛手を与えます。

まとめると、リタイヤ後も株投資は必要であるが、ただ慎重にアロケーションを決めていく必要があるということになります。

一時期提唱されたバケツ戦略の欠点

一時期、バケツ戦略という考え方に注目があたりました。全体の投資ポートフォリオを3つのバケツに分類し・・

- 一つ目のバケツには当面の生活費をカバーできるだけの現金相当品(現金、セービング、マネーマーケットなど) :低リスク低リターン

- 二つ目のバケツには短期債ファンドを中心に中期的(3年から10年程度の利用をめどに)な運用をするもの :中リスク中リターン

- 三つ目のバケツには成長が見込める株式ファンドと債券ファンドを組み合わせた長期的(11年以上)な運用をするもの :高リスク高リターン

このようにバケツに分けておけば、市場が暴落しても、その影響を受けない低リスクのバケツから当面の生活費を引き出すことで、市場の暴落の影響を受けた二つ目、三つ目のバケツは手付かずのまま持ち続け、リカバーするまで待てるとともに、長期リターンを狙い着実に増やしていくという寸法です。

一時期注目を得たバケツ戦略ですが、実際に行ってみようとすると問題がでてきました。まずは実践の複雑さです。多くの人は、401(K)、IRA、その他の口座など複数の場所にリタイヤメント資金を貯めています。その複数の口座を三つのバケツに分け、しかも長期にわたってバランスよく運用し続けるというのはなかなか至難の業です。

また、生活費を一つ目のバケツから引きだした後は、今度は少なくなったの一つ目のバケツをリフィルする必要があり、定期的に二つ目のバケツから資金を動かす必要があります。また、少なくなった二つ目のバケツをリフィルするために、今度は三つ目のバケツから二つ目へお金を動かすことも必要です。これをいつするのか・・・なるべく売り買いによいタイミングを計ることになりますが、実はこれはマーケットタイミングといい、下記の記事でも取り扱っていますが、投資において最も危険な行動にもつながりかねない危険性をはらんでいます。リスクを回避するためにとりいれたバケツ戦略が、図らずしもリスキーな状態を引き起こすという可能性があります。

同時にバケツ戦略は、3つに分断されたポートフォリオが存在することとで、全体的に見た場合、バランスのとれたひとつのポートフォリオでなくなる可能性を秘めています。そのうえ低リスクバケツの低リスク商品の比率が高まり、あるべきアロケーションより保守的に傾くため十分な運用ができないという可能性もあります。つまり、3つのバケツをひとつのポートフォリオとしてとらえたとき、全体的なアロケーションを見てみると、長期運用の最適なアロケーションとはずれが生じてしまうということです。

この複雑さ、マーケットタイミングの危険性、最適からずれたアロケーションという三重苦が指摘され、バケツ戦略は結局根付くものにはなっていません。

バケツ戦略ではないならば、どうするのか。株を取り入れつつどのように最適にアロケートをしていくべきなのか、そこが明らかにされる問題として残ります。

何パーセントを株に?

リタイヤ後のポートフォリオで株式ファンドはどのくらいもつのがよいのか?この問題を解くための参考として、金融各社が提供するターゲットデイトファンドで採用しているアロケーションを見てみたいと思います。ターゲットデイトファンドというのは、株式インデックスファンドと債券インデックスファンドの各種を組み合わせ、自動的にアロケーションを組んでくれるファンドで、リタイヤメントのターゲット年を決めると、その年が近づくにつれてだんだんと高リスク高リターンの株式ファンド比率を下げ、低リスク低リターンの債券ファド比率を上げるように自動調整してくれるファンドです。

参考 リタイヤメント準備 - ターゲット・デイト・ファンドとうまくつきあう

このターゲットデイトファンドは、何もリタイヤするターゲット年を迎えた時点で終わりというわけではなく、リタイヤ後はそこまでで準備できた資金から生活資金を引き出しつつ、同時に運用を続けつつ維持していくものです(もちろん他のファンドへ資金を移すことも可能ですが)。各社の提供するターゲットデイトファンドでリタイヤ後のアロケーションがどうなっているか、ちょっと見てましょう。

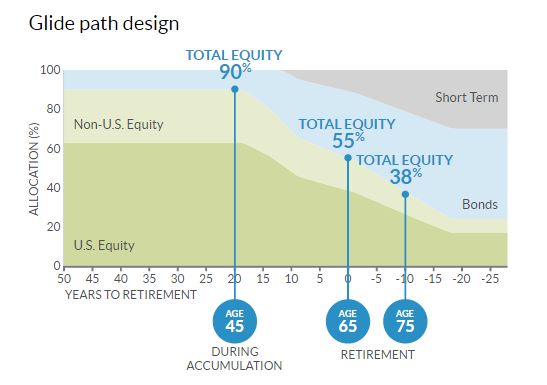

まずはVanguard社のターゲットリタイヤメントファンドから見ます。

これは65歳をターゲットデイトとしているケースですが、リタイヤ年での株式ファンド(US株と国際株含む)のアローケション比率は50%、その後7年ほどの間に、株式ファンド比率は30%まで下げられ、その後はこの30%をキープしています。

お次はFidelity。

65歳のターゲット年で株式ファンド比率は55%。その後、75歳で38%、83歳で20%まで下げ、その後は20%を維持します。

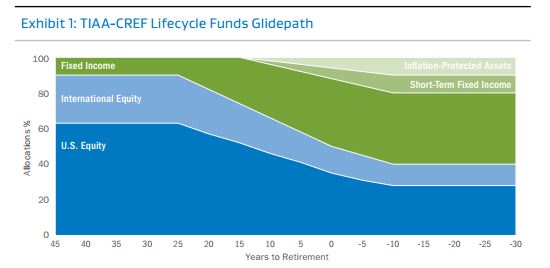

次はTIAA。

上表ではターゲット年は0であらわされています(具体的な年齢は入っていませんが、ここでの議論には関係なし)。ターゲット年で株式ファンド比率は50%、その後10年間(ターゲット年が65歳だとすると75歳)で40% まで下げ、その後は40%を維持しています。

各社の考えはそれぞれですが、共通項をまとめると、リタイヤ年時点では株式ファンド比率は50%~55%あたり、その後少しずつ株式比率は低くなり、20%まで下げるものもあれば、40%どまりというものもあるということです。

実は、この株式ファンド比率は数年前まではもう少し低い比率でした。リヤイヤ年で株式ファンド比率が20%以下に設定されているファンドもありました。この比率をここしばらく間で見直す会社もあり、リタイヤ年以降の株式比率が引き上げられる傾向があります。寿命が延びてリタイヤ後の長期運用が可能になったことと、十分な利回り確保のためにより高い株比率が必要になったことがあり、リタイヤ後でも35%~40%の株式比率を提唱する専門家も増えました。このレベルの株式アロケーションをベースラインにしつつ、あとは各個人の個別要因を考え併せつつ調整をしていく必要があるかと思います。

トータルで考える

ポートフォリオのアロケーションを決めるために、考え併せなければならない各個人の個別要因には、下記のようなものがあります。下記でリスク高めとあれば上のベースラインより高い株式比率でOK、一方リスク低めとあればより低い株式比率にするということを意味します。

- 予想される寿命 : たとえばすでに重篤な病気を抱えているような場合で、寿命が短くあと20年は生きられないと分かっている場合は、(ほかの条件が一緒であれば)通常よりリスクを下げたアロケーションにします。

- ソーシャルセキュリティ、企業年金、アニュイティ、レンタル収入 : 生活費の多くの部分をこれらの固定収入でカバーすることができる場合は、通常より高いリスクをとることができます。

- 生活費のフレキシビリティ : 毎月引き出す生活費のターゲット額のうち、固定費部分が高い場合はフレキシビリティが低いので、ポートフォリオのリスクは低くし、反対に変動費部分(旅行とかエンターテイメント)の比率が高く、ポートフォリオのパフォーマンスが悪くなった場合は引き出し額を下げられるというような場合は、リスクを高くします。

- ポートフォリオのサイズ : 寿命までの生活費を十二分にカバーできる資金がある場合は、リスクが高めでOKです。

このように、リタイヤメント資金のポートフォリオだけでなく、他の固定収入のあり・なし・安定度、引き出しにおいてのフレキシビリティ(固定費vs変動費)、寿命(投資期間)などをトータルに考えて、個々人に最適なアロケーションを考えていくことになります。