このシリーズでは今までのところで、とるべきリスクレベル(許容リスク)を決め、それに従って4つの基本となるインデックスファンドを適切な配分で組み合わせて投資をはじめるところまでをカバーしました。

インデックス投資は、基本的につみたてたあとは何もしないほったらかし投資(パッシブ投資)です。しかしながら、少しばかりのメンテナンスが必要です。そのメンテナンスとは、リバランスとリアロケーションです。

このシリーズでは今までのところで、とるべきリスクレベル(許容リスク)を決め、それに従って4つの基本となるインデックスファンドを適切な配分で組み合わせて投資をはじめるところまでをカバーしました。

インデックス投資は、基本的につみたてたあとは何もしないほったらかし投資(パッシブ投資)です。しかしながら、少しばかりのメンテナンスが必要です。そのメンテナンスとは、リバランスとリアロケーションです。

前回、インデックス投資をはじめる(1)で、投資のリスクレベルを決め、株式と債券の配分比率を決めるところまでカバーしました。今回は、株式と債券とで、どんなファンドに投資すればいいのかというところ見ていきます。

おさらいになりますが、インデックス投資とは市場にあるすべての株を持つことで市場リスクだけをとる手法です。では、「市場」をどう定義するか、「市場全体」とはどこの市場かという問題にぶちあたります。リスク分散を究極に突き詰めるためには、アメリカ市場だけではなく、北米市場だけでもなく、先進国市場だけでもなく、どんどん視野を広げていくと新興国市場までも含めた全世界市場ということになります。

さて、インデックス投資を理解するシリーズの(1)から(6)までで、インデックス投資とは何なのか、安心して長期投資を行うにはどんなことを知っておくべきかについての基本をお話してきました。いわば、インデックス投資の理論的な部分です。ざっと要点をまとめてみます。

今回のシリーズでは、具体的にインデックス投資を始めるにはどうしたらいいか、どんなインデックスファンドをどんなふうに組み合わせて持てばいいのかというところをカバーしていきます。

シリーズここまでで、パッシブ運用に徹し、なるべく手数料が低いインデックスファンドを選び、いったん買ったなにもしないというのがよさそうなのはわかりましたが、シリーズ6回目の今回は、本当に何もしなくても損失がリカバーできなくなることはないのか、ただただ持っているだけでいいのかという質問について別の角度から見てみます。

ここまで読んできても、まだ「なんだか下がるかと思うと不安で投資できない」とか、「下がったのに持ち続けるのは恐ろしくて・・」という人もいらっしゃるかと思います。もうひとつ違う角度から株式市場を見てみましょう。次のグラフを見てみてください。

さて、シリーズ3回目の前回は「一生懸命やってもほとんど役にはたたない」ということがわかりましたが、もう少しこの話を進めてみましょう。今度は、「一生懸命やるとコストがかかる」ということについて考えてみます。

ミューチュアルファンド運営するためにはもちろんんそれなりのコストがかかります。ファンドにはファンドマネージャーという人がいて、そのマネージャーがファンドの株式の選択、必要な売り買いをしつつ、そのファンドの掲げげているポリシーに見合った運用がされていることを常に確認しています。

シリーズ2回目の前回は、株式のリスク分散について学び、インデックスファンドは、市場において究極的にリスク分散を突き詰め、市場の平均利回りを狙うものであることを見ました。3回目の今回は、平均より よい成績を狙うことについて考えてみたいと思います。

市場全体を持ち市場平均を狙うインデックスファンドへの投資は、力強い信奉者がいる反面、根強い抵抗もあります。その抵抗とは、「市場全体を持つということは、勝ち組の株だけでなく負け組の株も全部持つということだ。わざわざ負けの株まで入れるなんてばかばかしい。それこそ無駄だ」という具合です。どうでしょう?なかなかもっともらしい意見ですね。

このブログでも投資の始め方、運用法についてはこれまでたくさんご紹介してきましたが、今回はまた初心に戻って、インデックス投資についてシリーズでお贈りしたいと思います。401(k)やIRAなどでインデックスファンドを使った投資をすでにされている方も多いかと思います。でも、なんとなくそれを選んだけど、実は深く理解していない・・というような声を聴くこともあり、このシリーズを読めばひととおりの知識がつき、納得して投資ができることを目指します。

「インデックス投資を理解する」シリーズと「インデックス投資をはじめる」シリーズで、何にどうやって投資すればいいのかを考えました。具体的に投資をはじめるとき、どのような口座を開ければいいのでしょうか。

老後のための投資ならば、リタイヤメント口座と呼ばれる税的に優遇措置のある口座が用意されています。税的に優遇があるわけですから、まずはこのような口座を優先的に使って投資を行うのがよいです。これらの口座は、まず職場提供とのもと個人で入れるものに分かれます。前回は、職場で入る代表的なプラン401(k)プランについて学びました。

ご質問:Dip investmentについて教えて下さい。関税問題で株価がぶれていて、Dip Investmentという言葉を耳にする機会が増えました。ファイナンスについては、全くと言って良いほど、知識がありません。まずは、これがどういうものなのかを教えて頂きたい。そして、その購入方法などについても教えて欲しいです。宜しくお願いします。

Dip Investmentというと、特別な名前で呼ぶ特別な投資のように思いがちですが、Dipした(値が落ちた)ときに割安になった銘柄を購入して、のちのち高く売ってキャピタルゲインを狙おうという投資法です。目新しいものではありません。

質問者はInspiraのTraditional IRAに401(k)をロールオーバーしたが、現在はフリーランスで活用法が不明。Inspiraの信頼性やファンド選択を確認する必要があり、低手数料のインデックスファンドを推奨。異なる金融機関へのロールオーバーも検討可能。

ご質問:最近まとまった額のお金が入りお薦めの課税口座を探しています。以前、課税口座のことを書いておられたブログにVTSMX (Vanguard Total Stock Market Index Fund Investor Shares)をお薦めされていたと思うのですが、どうもClosed to New Customersのようで、購入ができません。Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX)がその代わりになると考えているのですが、御指南いただけますか。

今日では、多くの人気ファンドが、Mutual FundとETFという二つの形態で提供されています。Vanguardでも、そもそもMutual Fundとして提供されていた人気ファンドのほとんどがETFとしても提供されるようになりました。投資家としてMutual FundとETFをどう使い分けるべきかについて最新情報をもとに考えてみます。

ミューチュアルファンドとETFの基本的な違いから知る必要のある方は、こちらをご覧ください。

2021年のバンガードのターゲットデイトファンドに関するキャピタルゲイン問題を覚えておられるでしょうか。課税口座でこのターゲットデイトファンドを持っておられた方なら、びっくりするようなキャピタルゲインを分配され、思いがけないキャピタルゲイン税をお支払いになったと思います。バンガードは私が日ごろから応援している会社であり、そのミューチュアルファンドはとても質が高いと考えているので、これは大変に残念な事件でした。

ご質問:私の質問は、さて、仕事を辞めてRetireする、というときの職場の401(k)や403(b)のことです。職場のアカウント(私はVOYA、主人はFidelity)にそのままお金を残し、そこから使用する時に取り出すのでしょうか。または、他の会社に全額移すという感じなのでしょうか。もしその場合は、前の仕事からの401(k)を違う場所にいれたのと同じようにただ、自分が気に入った会社(例えば、VOYAからVanguardに)でIRAという形で移し、運用するという感じなのでしょうか。

ご質問: Medicare加入後はHSAに拠出できないのは理解しておりますが、例えば67まで働き会社の保険に加入するとして、それでも65でMedicare Part Aのみ申請するとします。その後のHSAの拠出が可能なのか、それともPart AのみとはいえMedicare加入とされHSAにはもうそれ以上拠出できないのでしょうか?

***

Part AのみとはいえMedicare加入とみなされ、HSAにはもうそれ以上拠出(積み立て)できません。

ETFはミューチュアルファンドと同じように、さまざまな株や債権などをプールしてファンドとして組んだものです。インデックス・ミューチュアルファンドがあるように、インデックス ETFもあります。Small Cap ミューチュアルファンドがあるようにSmall Cap ETFもあります。また、ITとか不動産など、特殊セグメントに特化したミューチュアルファンドがあるように、特殊セグメントに特化したETFもあります。

ETFの最初の2文字―Exchange Tradedとは「市場で売買される」という意味です。株と同じように売りたい人が売り、買いたい人が買います。ETFの値段は、株と同じように、市場の供給と需要により一日を通して上がり下がりします。売り買いは一日いつでもできます。ETFの値段はいつも時価。市場の動きとともにリアルタイムに反映される値段です。

これに対しミューチュアルファンドは、市場では売買されません。ファンドを買いたい人はファンド会社(あるいは仲介会社)から買い、売りたいときはファンド会社(あるいは仲介会社)に売ります。ミューチュアルファンドの値段は日中は変動がなく、日中の売り買いは、その日の最後に設定される値段でなされます。朝買う手続きをしても、買値はその日の最後に値段が決まるのを待ってなされます。

ETFの方が、ミューチュアルファンドに比較して、支払う税金を削減できるといわれます。

ミューチュアルファンドを売りたい人は、直接ファンドに対して売りますので、ファンド側では売る人に支払う現金を確保するため、ファンド内で持っている株式や債券を市場で売って現金化するという作業が必要になります。このタイミングは必ずしもファンドマネージャーが「売り時」、「買い時」と判断するタイミングではない場合もあり、いたしかたない売り買いです。このような無駄な売り買いの結果として、はからずのキャイタルゲインが発生してしまうということになります。キャピタルゲインはそのまま個々のファンド投資家に配分され、投資家が税金を払うということになります。

一方、ETFは、あくまで売買は売る人と買う人の間で市場で行われるので、ファンド自体が不意のキャピタルゲインをこうむるということはありません。結果として、不意のキャピタルゲインが投資家に分配されるということもありません(実際にETFを売った人だけがキャピタルゲインを得る可能性があるだけです)。このキャピタルゲインは、401(k)や529などのように運用利回りやキャピタルゲインに税遅延措置のあるアカウントの場合には、問題になりませんが、通常の投資アカウントでは投資額によっては大きな差になります。

ここまで書いた後で一つ付け加えますが、ミューチュアルファンドの税金面での非効率性は、広く一般的に普及しているミューチュアルファンドではそれほど大きな問題ではないと思われます。広く普及しているミューチュアルファンドなら、売り手と買い手が常に相当数存在するので、お互い相殺され売り買いはそれほど発生しないからです。

また、インデックス型のミューチュアルファンドなら、そもそもファンド内での売り買いが少ないので、すでにかなり税効率がいいです。ですので、「ミューチュアルファンドはすべて税効率が悪い」ということではありません。

まとめますと、一般的に普及しているインデックスファンドに焦点を当てるなら、ミューチュアルファンドでもすでに十分に税効率はよく、ETFになるとすでによい税効率がさらに若干よくなる・・・というようなイメージで理解いただけるといいかと思います。

ETFの魅力のひとつは低手数料です。ミューチュアルファンドの手数料は過去にも問題視される向きがありましたが、高い手数料ですと3%などというものもあります。この手数料は投資家にはよくわかる形で「広報」されないうえ、直接利回りを食うクセモノです。これに比べETFは手数料がずっと低めという傾向があります。ミューチュアルファンドで嫌われるSales Load(アドバイザーを通して買う場合の販売手数料)もなく、また先に書いたようにファンド自体が売り買いをする作業も少ないので運営Expenseも低く抑えられています。

たとえば、Vanguardミューチュアルファンドの手数料平均は0.09%であるのに対し、ETFの手数料は0.05%です。Vanguardのミューチュアルファンドはすでにかなり低手数料ですが、ETFはその上を行って低手数料です。

ミューチュアルファンドに投資をする場合、ある程度まとまったお金が必要になります。投資額の下限設定は低くて$1,000くらいですが、多くの場合$3,000くらいはないとファンドに投資できないでしょう。反面、ETFは下限設定がありません。結果的に、少ない投資額で気負わず投資を始められるという長所もあります。

低手数料に税金面での利点、しかも少ない投資額ではじめられる・・・いいことばかりですね。しかし、ETFにはひとつの大きな危険性があります。ETF自体が危険というよりは、ETFの提供する特典がかえってアダになるとでも申しましょうか・・・ETFのT=Trade(売り買い)があまりに簡単すぎて、かえって墓穴を掘ることになるということです。

Vanguard社を創設したミューチュアルファンドの父呼ばれるJohn Bogleはその著書の中で、このEFTのTradeの簡単さについて注意を呼びかけています。一日の最後に値段が設定され、次の日の最後まで値段が変わらないミューチュアルファンドと違って、常に値が動くETF。それに加えて、経済やビジネスについてどんどん飛び込んでくる情報。今買った方がいい、今売ったほうがいいと思えば、スマホからすぐに取引ができます。職場でも、コミュートの電車の中でも。

そしてこれはまさにMr. Bogleが警告しているMarket Timingと呼ばれるものです。これは値動きに応じ機をみて売り買いを繰り返し投機的な利ざやを稼ごうとするという行為で、Buy & Hold(一度買ったら長く持ち続ける)の長期投資の基本とはまるで180度対極にあるものです。Market Timingは、過去のリサーチで、かえって投資にネガティブな影響を及ぼすという結果が繰り返し発表されています。(Market Timingの危険性についてはこちらの記事をどうぞ)。

反対に、ミューチュアルファンドでは、一日ごとにしか値段が設定されず、売り買いもすぐにはできず、できたとしても401(k)などでは年間の回数制限があったりすることが、ある意味では功を奏するとでもいいましょうか、おのずと長期投資が促進されることになり、Market Timingのわなからは守られることになります。

またMr. BogleはETFの75%は大手機関や組織が持っているため、時には激しい値動きを経験するファンドもあり、それらの機関や組織と肩を並べて個人投資家が市場で売り買いをするというのは、かなり度胸がいるものであることも指摘しています。持っているETFがどんどん値が下がっていくのを目の当たりにし、売るなら今手の中にあるスマホからすぐできる・・となったとき、あなたは踏みとどまれますか?加えて、とある大手機関がそのETFをどっさり売ったというニュースがスマホに届きました・・・、さてどうします?今のうちに売り払えと売りオーダーを出した瞬間、損失は固定され、一年後の値の戻しは経験できないことになります。しかも振り返れば、一番安いときに売ってしまった・・・ということに。

ETFが悪いものだといっているのではありません。ETFはすばらしいツールです。Market Timingが悪いといっているのでもありません。そのリスクを承知で投機をしたいというのであれば、それもその人の決断しだい。ETFに限らず、ものには目的にそった正しい使い方というものがあるはず。自分の目的は何なのかをちゃんと知ったうえで、正しい使い方をすることが大切なのでしょう。もし投資で長期的に増やしていくためにETFを選ぶのであれば、その低コスト、税金上の利点などに焦点を当てるべきで、売り買いのしやすさゆえに投機的な激しい売り買いを繰り返すことがないよう注意した方がいいということでしょう。

一般的に401(K)といえば、雇用主がベネフィットの一部として提供し、所得税控除で積み立てることのできるリタイヤメント積み立てプランです。しかしながら、これ以外にも違ったタイプの職場リタイヤメントプランがあります。Roth 401(k)や、After-tax 401(k)などです。違いは何なのか、どう使い分ければいいのかについて考えてみます。

401(k)の積み立ての種類は4つあります。下の表の最初の三つは雇用者が自分で積み立てるもの、最後の雇用主マッチは、雇用者の積み立てに対し一定のルールで雇用主がマッチアップしてくれるものです。

リタイヤメントのための長期投資には、ぜひ税優遇のあるプランを利用したいものです。それらには、大きく分けて職場で提供されるリタイヤメントプラン(401(k)が主流)と個人で加入するプランであるIRAがあることを見てきました。たくさん積み立てる余裕のある人は、401(k)とIRAは併用しそれぞれ最大限まで積み立てるとよいでしょう。一方で、限られたお金しか積み立てられない場合、401(k)を優先すべきかそれともIRAを優先するかは考慮が必要となります。それぞれの長所を比較してみましょう。

将来のために投資を始めたいと思った場合、まず何にどう投資をすればいいのかという問題にぶちあたります。このあたりは、「インデックス投資を理解する」シリーズと「インデックス投資をはじめる」シリーズでカバーしています。

次に考えなければならないのが、その投資をどこでするかという問題です。老後のための投資ならば、リタイヤメント口座と呼ばれる税的に優遇措置のある口座が用意されています。税的に優遇があるわけですから、まずはこのような口座を優先的に使って投資を行うのがよいです。

昨年2022年は投資をしている者にとっては厳しい一年でした。長期投資をしている人が使っている基本的なインデックスファンドも、もちろん下落しました。US Total Stock Indexは20%値を下げ、US Total Bond Indexは15%値を下げました。「株式が値が下がるのはわかるけど、債券まで下がるなんて!」、「債券がちょっとくらい値下がりするならわかるけど、株式なみに値下がりしたのはいったいなぜ?」という声が聞こえてきます。

SECURE 2.0という法律が2022年12月にできました。2019年にできたThe Setting Every Community Up for Retirement Enhancement (SECURE) Act をフォローアップし改定する形でつくられました。アメリカのすべてのコミュニティに置いてリタイヤメント資金づくりを促進し、よりSecure(たしかな)将来を目指そうという趣旨です。

さまざまな改定があり、多くの人に影響があります(ほとんどが良い影響のはず)。改定の主要点をまとめてみます。改定のルールには細かい条件などがあり、また改定の開始時期もルールによって様々です。以下は主要なポイントをまとめていますので、細かい正確な条件などは無視している部分もあります。あくまで簡単にまとめたポイントとしてとらえてください。

今回はTax Loss Harvestingについて書いてみます。実は、この記事を書くかどうかは迷いました。なぜなら、このサイトでは長期パッシブ・インデックスファンド投資を推奨しており、ふつうこのタイプの投資法においては、ロスハーベストはあまり意味をなさないことが多いからです。ただ、株式もさらには債券もロスを出しているものが多い現状では、ある一定の条件を満たすのなら、ロスハーベストも考慮に足るケースもあります。広く一般にお勧めすることではありませんが、一応取り扱ってみようと思います。

新規発行のI Bondの金利はついこの10月末まで9.62%でした。この高利を確保するための購入期限だった10月28日には、多くの投資家がI Bondをかけこみ購入し、$979ミリオンがI Bond市場流れ込みました。10月のトータル発行額は$7ビリオンだそうです。11月からは金利が更新され、6.89%になります。このI Bondあちこちで取り上げられているので、購入をされた人、購入を考えておられる人、ただ何か知ってみたい人、いろいろおられるでしょう。今日はこれを取り上げます。

Wealth Logic創始者のアラン・ロスという人が、“ジャック・ボーグルが生きていたら、どうするか?”という記事を書いていました。ロス氏は、今は亡きVanguard社の創始者ボーグル氏に何度か会ってインタビューをしたことがあり、もしもインデックスファンドの父と呼ばれるボーグル氏が今生きていたら、現在のコロナウイルスによる市場の混沌についてなんというだろうかと架空のインタビュー記事を想定したものです。アプローチがなかなか面白いなと思ったのと、私自身ボーグル氏の大ファンなので彼を偲んで和訳してみました。(すべて3/18/2020付けのFinancial Planning誌より)

以下、選択のための3つの要素を考えます。

収入によって、Roth IRAは積み立て可能な額が決まります。Traditional IRAは収入にかかわらず積み立ては可能ですが、職場のリタイヤメントプランに参加しているかしていないかと収入によって、所得税控除できる額が変化します。

高額所得者は、Roth IRAは利用不可であるうえ、Traditional IRAに控除なしで積み立てることしかできないということになります。控除なしに積み立てるTraditional IRAはNon-deductible IRAと呼ばれます。Non-deductible IRAは積み立て時も控除なし、引き出し時も課税でいいとこなしではありますが、ただ運用利回りは引き出すときまで課税されない(税遅延)の利点がありますので、ふつうに利回りが課税されるインベストメントに比べると、運用額を早く増やせるという利点があります。また、所得制限にひっかかってRoth IRAには積み立てができない場合に、いったんNon-deductible IRAに積み立てて、それをRoth IRAのコンバートするという方法(バックドアIRA)も使われることもあります。

Traditional IRAでは、夫婦のおひとりが職場のリタイヤメントプランに参加しており、配偶者は参加していない場合は、夫婦のそれぞれで控除対象額が異なってきます。リタイヤメントプランに参加している方は比較的低い所得でも控除が制限・不可になります。配偶者は比較的高い所得まで控除が可能です。

基本的に、Roth IRAは積み立ててるときに所得税を払い、引き出すときは無税(所得に数えられない)でOKであるのに対し、Traditional IRAは積み立てるときには無税(所得控除により所得税を減らす)、引き出すときには所得税を払うというものです。一生懸命はたらいて貯めたリタイヤメントの資金を、リタイヤした後に使うという典型的なケースでいけば、積み立て時は勤労所得がそれなりにあるわけで所得税率は相対的に高く、リタイヤした後は所得がそれなりに低下し、所得税率は相対的に低くなるというのがふつうでしょう。この場合、他の条件が一定であれば、Traditional IRAに積み立てる時点で節約できる税金のほうが、Roth IRAで引き出すときに節約できる税金より多くなります。つまり、Traditional IRAに積み立てたほうが有利です。

反対に、現在失業中であるとか、あるいは一時的な不景気のため所得が激減したため、タックス・ブラケットが今年は低く、将来リタイヤした後のほうがかえって税率が高くなるというようなケースもあるでしょう。その場合は、Traditional IRAに積み立てる時点で節約できる税金は比較的小さく、将来Roth IRAで引き出すときに節約できる税金のほうが多くなります。つまり、Roth IRAに積み立てたほうが有利です。

また、連邦税だけでなく州税も考慮に入れたほうがいいかもしれません。今住んでいるのが比較的、州の所得税の高い州(New York, New Jersey, California, Oregon、Hawaiiなど)で、リタイヤメント後は所得税の低い州(Florida, Texas、Nevadaなどは州の所得税ゼロ)に引っ越すというのであれば、Traditional IRAのほうが有利、その反対であればRoth IRAのほうが有利ということになりますね。

その中庸で、現在の税率と引き出し時の税率が同じというのであれば、節約できる税金のことだけにフォーカスすれば、どちらでも同じということになります。

最近ではアメリカの国家赤字ため、将来にわたって税率は上がり続けるだろうという考え方が強くなってきています。本来ならばリタイヤメント後は所得が低くなり税率が下がるはずであるところ、国家的に全体の税負担が上がらざるを得ないため、自分のリタイヤメント後の税率は、今支払っている税率より高くなるであろう(たとえ所得が下がっても!です)という危惧が存在するわけです。なんだかちょっと考えるだけで暗くなりそうですが、もしそう信じるのであればRoth IRAのほうが有利ということになりますが、これはあくまで予想ですからなんともいえません。

また、追加ですが、カレッジなどの高等教育のためにはどちらのIRAからもペナルティーなしで引き出して使うことができますが、税金は払わねばなりません(Roth IRAの場合は利子のみに対して)。この場合は、積み立て時の税率とカレッジのために引き出し時(リタイヤメント後ではなくて)の税率の比較になり、当然後者のほうが高いということもありえます。そうなると、Roth IRAのほうが有利ということになります。

つまるところ、Roth IRAとTraditional IRAどちらが有利かは、積み立て時に払う税金と引き出し時に払う税金のどちらが少ないかの問題になるということですね。。

引き出しに関しての大きな違いは、Minimum Required Distributions (最低引き出し額)の設定の有無です。Traditional IRAの場合、72 歳になった時点で、最低限引き出さねばならない額というのが発生します。この額は、その時点での予想寿命から割り出されるものです。リタイやメント資金がふんだんあるわけではなく、ソーシャル・セキュリティー・ベネフィトではカバーしきれない生活費をリタイヤメント資金でまかなうことが必要な場合(つまり、大多数のフツウの人たちにとって)は、このMinimum Required Distributionsは大きな問題にならないでしょう。

しかし、あなたが富裕層でIRAからは特にお金を引き出さなくても老後の生活がなりたっていくような場合は、このMinimum Required Distributionsは面倒なものです(そんな立場になりたいですけれども・・・)。しかしながら、もし、Roth IRAでお金を貯めていたとしたら、このMinimum Required Distributionsがありませんので、一生涯、非課税のままお金を貯めて置けます。

また、本人が死亡した場合は、IRAのお金はそのベネフィッシャリー(受益者、相続者)に引き渡されますが、Traditional IRAの場合は、資金を引き出したときにベネフィシャリーが自分の収入として税金を払います。一方、Roth IRAの場合は、すでに死亡した本人が税引き後で積み立てているわけですから、ベネフィシャリーが引き出す時点で税金を払う必要がありません。言い換えれば、ベネフィシャリーに代わって税金を払ってあげたうえで、ベネフィシャリーがいつ引き出しても非課税で使える資金を残してあげるということになります。このように、Roth IRAは、リタイヤメント資金の積み立てという本来の目的に加えて、相続税対策にも使われることがあるようです。

固定給の方ならグロス年収レベルでの把握は案外簡単だと思います。自営の方は季節性などもあるかもしれませんが、ある程度グロスでの収入は抑えられているでしょう。手取りはいかがでしょうか?すぐ答えられますか?ほとんどの方が月々の給料で生活をされているでしょうから、これがお金のINです。他に、レンタル収入や投資収入などもあるかもしれません。

夫婦の場合、家計を管理しているほうの配偶者は手取り給料を直ぐ言えても、家計にノータッチのほうの方はあまり知らないなんてこともありますね。また夫婦別会計にしているような場合は、お互いの手取りを知らないこともあるかもしれません。我が家の場合、私の主人は自分のグロス年収は知っていますが、手取り額は答えられないと思います。何年かに一度は、夫婦でグロスと手取りを確認するということも有意義だと思います。

手取りがいくらなのか確認したい場合はどこを見ればいいでしょうか?月々銀行に振り込まれる額を見ればいいですね。あるいは、給与明細に記載されている振込額を確認すればよいでしょう。ある金額を知りたいとき、どこを見ればいいかということを確認するのもひとつのポイントです。

この手取り収入というお金を将来のための貯蓄・投資と月々の生活に充てていくことになりますから、これは最も基本となる大切な数字です。

では次に、その手取り額が計算されるために、グロス収入から引かれている項目をすぐに言えますか?できれば大体の額まで把握できれいればすばらしいです。

ピンとこない方はこの機会にPay Stub(給料明細)を確認してみませんか?

引かれている額は大きく分けて、Before-Tax DeductionとAfter-Tax Deductionに分かれていると思います。

Before-Tax Deductionはその名の通り課税前に引かれる額で、つまり所得税の対象になりません。401(k)などの積立額、健康保険料の自己負担分、Flexible Spending AccountやHealth Savings Accountなどへの積立額などがあります。

After-Tax Deductionの方は課税後収入(所得税がかかったのち)から引かれる額です。401(k)などへの積立でも敢えてRothを選んでいる場合や、雇用主提供の生命保険や所得補償保険などのうち自己負担で入っている保険の保険料などがあります。

そしてさらには税金も引かれます。税金には、Federal Income Tax、State Income Tax(所得税のない州もあり)、 OASDI Tax (ソーシャルセキュリティ)、 Medicare Taxがあります。これらがグロス給料から引かれて手取りの給料になります。グロス給料がいくらで、いくらくらい差し引かれる額があり、手取りがいくらになっているか、この大枠をとらえておくとよいかと思います。

「貯めている」には大きく分けて2種類あるかと思います。積極的に額を決めて貯めているものと、ラッキーなことに月々の余剰分があり銀行口座に貯まっていくものと。前者は、主にリタイヤメント積み立てや学資積み立てさらには、短中期的な目的(たとえば家の頭金、車の買い替え、家のリモデルなど)のために貯めているお金などがあるかと思います。これがそれぞれいくらなのか把握しておくことも大切かと思います。もらった手取り給料のうち合計でどのくらいを貯蓄・投資に回せているかを把握してみましょう。

リタイヤメントについては、この目的に貯められている総額がいくらなのかという額も計算してみましょう。手取り給料からIRAなどへ自分で積み立ている額と、上で確認した給料天引きの401(k)などの積み立てを合わせ、またEmployer Matchで積み立てられている額も確認してそのトータル額を出してみます。いかがでしょう、その額をみて満足しますか?この額はそれこそ人それぞれで、現在の給料、将来望むリタイヤメントの生活レベルにもよりますが、年間$20,000程度は目指したいところです。

月々必ずかかる費用をざっくり把握していますか?必ずかかるものは、モーゲージやレント、HOA、電気・ガス・水・ゴミやケーブル・電話などのユーティリティ、その他塾や習い事などです。これらは月々絶対出ていく費用です。

上の手取りの収入から、貯めている金額とこの固定費とを差し引いた額が「ある程度自由に使えるお金」です。ただ半年とか年に一回払う保険料とかバケーションのお金も(ボーナスやタックスリターンのリファンドから捻出するならそれはそれでいいですが)なども、この「ある程度自由に使えるお金」から捻出しなければなりません。ですからざっくりそれらをカバーするためにバッファー分見積もる必要があります。たとえば年間保険料が$3,000、バケーションが$5,000であれば、$8,000÷12で$666を月々バッファーとして見込みます。このバッファーを差し引いた分が本当に「ある程度自由に使えるお金」です。

月々使えるお金をどう使ったかをさらに仕分けしていくと家計簿になりますが、たとえ細かい家計簿をつけていなくても、この大きなお金の流れを頭に入れておくことをやるかやらないかでかなり違います。グロス収入がいくらで、そこからどんな天引き分があり、手取りがいくらで、貯めている額がいくらで、固定費がいくらで、年間で発生する費用のためのバッファー分をいくらみこんで、それらを差し引くと手取りのうちいくらくらいが自由に使えるお金か・・これをざっくりと把握しておくと家計センスがかなりアップします。

まとめるとこんな感じになります。表をクリックするとExcelシートがダウンロードできますから、よかったらご自分の家計把握にお使いください。年に一度、ご夫婦での意識合わせなどにも良いと思います。

***このトピックはまだ新しく発展途上で、業界にもなかなか確固とした情報がありません。ここに書く内容は最善を尽くして集めたものですが、完全に正確でない可能性や、これから変化していく可能性もありますのでご了承ください。体験談などコメントくださると幸いです。***

最近になって、Bank of America/Merrill、Fidelity、Vanguard 、T.Rowe Priceなど大手金融機関が、アメリカ国外に居住している口座保持者に対し、口座の閉鎖や、閉鎖とまでは言わなくとも取引機能の限定などに関する通知を送付するという現象が起こっています。私自身2年位前に、Vanguardの担当者に、「日本に帰国した場合の口座維持は変わりなくできるか」について確認したところ、「変わりなくできる」という答えをもらっていましたが、現在は違うようです。この急激な変化も、実はこれまでご紹介しているFATCA(Foreign Account Tax Compliance Act)という法律の間接的な影響です。

FATCAは2010年、オバマ大統領の任期にできた法律で、US Person(市民、グリーンカード保持者)がUS国外に所有する金融資産についての把握を徹底し、それらの資産に対する税金の徴収漏れをなくし税収を確保することを目的にするものです。

FATCAの結果、US Person(市民、グリーンカード保持者)は、一定額以上のUS国外の海外資産についてIRSへの報告義務が生まれました。同時に、US国外の金融機関は、US Personが所有する口座についてアメリカ政府に報告することが義務付けられました。これにより、US PersonがUS国外の金融機関で口座を持つことが以前より困難になり、口座を持てたとしても確認手続きなどが煩雑になりました。このあおりで、市民権やグリーンカードを放棄する人も増えていることをこれまでにご紹介してきました。

ここまではUS Personか否か、つまりアメリカ市民権およびグリーンカードを持っているか持っていないかということがポイントでした。ここからはそのアメリカでの国民・移民ステイタスではなく、アメリカに住んでいるか、住んでいないかが問題になります。言い換えると、たとえビザでアメリカに滞在してる人でも居住していれば口座維持ができるのに、たとえアメリカ市民権を持っていてもUS国外に住んでいると口座維持ができない・・という具合です。

問題となるのはミューチュアルファンドです。ミューチュアルファンドの販売はアメリカの場合はSecurities and Exchange Commission (SEC)によって管理されています。アメリカで売られているミューチュアルファンドはすべてSECに登録されており、販売にあたっては購入者がアメリカに居住していることが条件になります。他国の場合も、似たような管理体制があり、その国で登録され管理されているミューチュアルファンドはその国の居住者に対して提供されています。どこの国も自国で登録されていない他国のファンドを管理することは困難なため、自国の居住者に対する非登録の他国のファンド販売を禁止しています。反対の言い方をすれば、日本の居住者にファンドを売るためには、その金融機関が日本のしかるべき統括局に登録をしていないといけないということになります。

このルールはなにも今に始まったことではなくずっと以前からあったものですが、厳格な執行はなされていませんでした。アメリカで投資口座をつくりミューチュアルファンドを買ってそのまま日本に帰国しても、“don’t ask, don’t tell”とでも言いましょうか、特に明らかに浮上しない限り、そのまま投資していてもOKというようなグレーゾーンでの対応が多く行われていました。なぜそれが急に、口座の閉鎖や取引の制限になったのかというと、どうやらFATCAにからまる間接的影響があるようです。

FATCAにより、アメリカ政府がUS国外金融機関に対して、コンプライアンス、報告義務、そして義務を怠ったときの多額のペナルティを課すようになりました。それにともないアメリカ金融機関の中に、反対に自分たちが他国の政府のルールに準拠しない行動をとったとき、他国政府による摘発やペナルティが今後課せられる可能性が高くなるのではないという恐れ(というかおそらくそれは正しい読みなのだと思いますが)があるようです。

そのため、今までは大目に見ていたUS国外の居住者による売買を、厳しくトラックする金融機関も増えているようです。電話の発信がどこの国からされたかを追跡したり、Web取引の場合は顧客のIP アドレスで発信国を認識するソフトも導入されているようです。他国に居ながら、アメリカのIPアドレスを購入してトレードするということも行われているようですが、それらをさらに追跡するソフトもあるようで、アメリカ金融機関はアメリカ非居住者による取引規制を真剣に取り締まり始めたようです。

ミューチュアルファンド取引の中でも、特に制限対象となるのはファンドの購入です。非居住者によるファンドの新規購入は制限されるケースが多いです。金融機関にもよると思われますが、既存のミューチュアルファンドを持ち続けることは許している機関もあります。また新規購入は許していなくても、既存ファンドが配当金など利回りを生んだ時の再投資(利回りを受け取らず追加ファンドを購入し運用に回す)は許している機関もあります。

当面手付かずのまま運用しておいて、利回りの再投資だけはしつつ、将来的に引き出すときまでそのままにしておきたいのであれば、これらを許す機関で口座を維持することも現実的かと思います。ただし、おそらくリバランスやリアロケーションは新規購入が関わるのでできない可能性が大です。

大きな安心は、ミューチュアルファンドは持てなくともETF(Exchange Traded Fund)は規制の対象とならないということです。

ミューチュアルファンドは個人とファンド会社との間での取引になるのに対し、ETFは個別株式と同様個人間での売買となり、この違いが(私にはよく説明できませんが)非居住者の取引でモノをいうらしく、ETFに関しては非居住者の縛りを受けないということです。

多くのミューチュアルファンドには、それとまるで同じインデックスをフォローしたり同じアロケーションで投資しているETFバージョンというのが存在します。ですので、ミューチュアルファンドがダメならば、日本帰国に際してそれをETFに乗り換え、ETFで今までどおりのポートフォリオを組むという道があるということになります。

ただしこれには、金融機関自体が非居住者に口座の維持を許している必要があります。さらに、このブログで何度もご紹介しているVanguard社のETFは、Vanguard独特のしくみにより、純粋ETFではなくミューチュアルファンドのシェアタイプのひとつという位置づけであるため、現実的にはミューチュアルファンドとして認識されてしまうとのこと。Vanguardの画期的なしくみがここでは裏目にでてしまい、非居住者としてVanguard ETFは買うことができない可能性があります。

非居住者に対してフレンドリーでない金融機関とフレンドリーな金融機関が存在します。フレンドリーな機関は、非居住者であっても口座の開設を許し、口座の維持はもちろん、法が許す範囲での取引も許容しています。

もしも日本に帰る計画がおありなら、ご自分の使っている金融機関が非居住者に対してどのような制限を課しているか、許されるサービスは何かなどをあらかじめ確認する必要があります。なお、雇用主提供のペンションや401(K)などのリタイヤメントプログラムはそれぞれ雇用主の設定しているルールもありますから、人事部のベネフィット担当に確認をする必要があります。下で非居住者にフレンドリーでない機関として名前が挙がっていても、雇用主提供のプランとしては口座維持可能ということもあるようですので、あくまで自分のケースはどうなのかの確認が必要です。

一般的に非居住者にフレンドリーでない金融機関としてよく名前が挙がるのは;

反対に、非居住者にフレンドリーだとして名前が挙がるのが、

TD AmeritradeとInteractive Brokersは、どちらも非居住者であっても口座開設を許し、株式、債券、ETFなどの市場取引と、限られたミューチュアルファンドへの投資を提供しています。この二つについては勉強不足であまり情報がありませんので、今回はCharles Schwabに関してわかっていることをご報告しようと思います。

Charles Schwabは、非居住者専用のCharles Schwab Internationalという事業を持っていて、アメリカ人で海外に住んでいる人(Expatriateとか短くExpatと呼ぶ)などを対象にExpatriate Serviceも充実しています。アメリカ人でなくて日本人でも、このInternationalという口座は開けます。

アメリカで働いてリタイヤメント資金を貯めてきた人が日本に帰る場合に重要になるのは、自分が口座を持っている金融機関が口座取引を制限する場合に、その投資をSchwabのようなフレインドリー金融機関に移して運用を継続できるかです。

Schwabに問い合わせてみたところ、

1)まだアメリカにいる間にSchwabの(Internationalでない)US向け通常口座で IRAを開く。

2)401(k)、403(b)、457などはTraditional IRAに、Roth口座はRoth IRAにロールオーバーする。

3)その後出国に先立ち、SchwabのInternational口座を開き、上の口座を移転させる。

Feb 2020 追記)その後、いろいろなソースから情報が入ってきましたが、アメリカにいる間であっても、非居住者になる前提で口座を開こうとすると、窓口ではいったん受け付けてくれるものの、その後最終段階で却下されたというケースがあるそうです。また、いったん日本居住になった場合は、たとえSchwabに他の既存口座があったとしても、新たな口座は開設できません。Shcwabも聞く窓口や部署で対応が一定でない雰囲気があり、まだ確固としたルール確立と組織徹底がなされていないのかもしれません。

***このトピックはまだ新しく発展途上で、業界にもなかなか確固とした情報がありません。ここに書く内容は最善を尽くして集めたものですが、完全に正確でない可能性や、これから変化していく可能性もありますのでご了承ください。体験談などコメントくださると幸いです。***

FATCAは2010年、オバマ大統領の任期にできた法律で、国の財源確保に苦しむアメリカの苦肉の策です。US Person(市民、グリーンカード保持者)がUS国外に所有する金融資産についての把握を徹底し、それらの資産に対する税金の徴収漏れをなくし税収を確保することを目的にしています。

アメリカは、、US Person(市民、グリーンカード保持者)であれば、世界のどこに住んでいても全世界収入についてタックスリターンでIRSに報告し、しかるべき税をアメリカに納めることを義務付けています。FATCA意図は、富裕層の所得・資産隠しや、マネーロンダリングなどの不正行為などをキャッチし、今まで取り損ねていた税金を発見し取り立てようというものです。FATCAでは、アメリカに住むUS Personが、年度末に$50,000以上あるいは、年を通して一時的にでも$75,000以上の金融資産をUS以外の国で所有した場合は、タックスリターン時にForm8938でIRSへ報告することが必要です。アメリカ国外に居住するUS Personの場合は、年度末に$200,000以上あるいは、年を通して一時的にでも$300,000以上の金融資産を所有していた場合というように限度が少し上がります。

このForm 8938での報告以前に、FBAR (Foreign Bank and Financial Accounts Report)というのが施行されていて、海外金融資産合計が$10,000の場合、FinCEN From114で、(タックスリターンとは別に)Treasury Departmentに報告することが義務付けられていました。なんとなくこれらはダブルところも多いようで、なぜ二つとも必要なのかは私にはわかりませんが、とにかく二つの義務が課せられています。

資産隠しをしている富裕層が発見され、取るべき税金をしっかりとれるようになったのはよいことなのでしょうが、ほとんど利子を生まない(よって税金などほぼかからない)日本の預金を持っているだけのグリーンカード保持者の日本人も影響を受けることになりました。さらには生まれたのはアメリカだからアメリカの市民権を持っているがそれ以降アメリカには住んだことのない海外在住の人々もUS Personであり、すべてこの報告が必要になるという事態に及んでいます。

この個人側の報告に加え、以下に記すとおり金融機関側でも個人情報をIRSに報告する義務化が生まれ、“本当はUS Personだからタックスリターンが必要だけど、ずっとアメリカには住んでいないから今までしないでいる”・・というようなことが見過ごされにくくなりました。US Personの金融資産に関しては、その人がアメリカに住んでいようが住んでいなかろうが、とにかくすべて課税できるものは課税するというアメリカの思惑が着実に現実化しています。

FATCAは個人に対しての報告義務をつくりだしただけではなく、US国外の金融機関に対しても報告義務を生みました。これまでは、個人がUS国外にある金融資産を報告せずにいても、アメリカIRSはそれを発見するすべがなかったのですが、それを解決するために、US国外にある世界の金融機関に対し、顧客がUS Personである場合は取引内容を報告する義務をつくったわけです。

これにより、US国外の金融機関に大変なコンプライアンス義務を課されたわけで、US Personを顧客に持つとコンプライアンス作業に多大なコストがかかることいなりました。これを受けて、US国外の金融機関はUS Personの新規口座開設は受け付けない、既存の顧客であっても大口でない限り口座閉鎖を強要するという措置をとるなどの変化が生まれました。コンプライアンス準拠のため顧客維持コストが増えたせいで、大口顧客でないと元がとれないということになったのです。国により差もあるようですが、スイスなどはUS Person顧客には門を閉じたともいわれています。

日本の場合はというと、やはりUS Personに対しては取引規制があります。IRSへの報告義務発生のため、その報告準備対応ができないことから、US Personへの株、ETF、投資信託などが取引できないとあります。例えば楽天証券はこんなかんじ。

SBI証券もこんな感じです。

預金の場合は、口座が絶対開けないということもないようですが、FATCA確認というのがなされるようです。考えてみれば、アメリカが勝手に法律をつくって日本の金融機関が確認をしなければならないなんて、なんとアメリカとは強引な国かとも思いますが、とにかくFATCA確認がされています。

FATCA確認とは、顧客がUS Personでありアメリカ納税義務がある人か、そうではないかの確認をするということです。具体的には、US Personであれば、IRSのW-9 Form(Request for Taxpayer Identification Number and Certification ちゃんと日本語版が用意してあるようです)にSocial Security Numberを届け、US Personでなければ、IRSのW-8BEN Form(Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting /Individuals)でUS Personではないので報告義務外であることを届けるようです。たとえば三菱UFJ銀行の場合はこんな感じ。

そして、FATCA確認ができない場合は口座開設は不可能とあります。

既存口座については少し規制が緩いようで、「IRSに情報を連携する場合がある」とだけ書いてあるので、ステイタスをはっきりさせて厳粛に取り締まるということは(少なくとも今のところは)ないように理解できます。

日本では既存口座が閉鎖されるというようなドラスティックな状況にはいたっていませんが、前述のスイスなど対処が厳しい国では極端なケースも発生しているようです。、両親が米国籍のために自分も市民であるけれど、アメリカには一度も住んだことがなく外国でずっと暮らしており、仕事も居住地もずっとその国であり、モーゲージも組み家を買い、投資も預金もすべてその国・・というような場合でも、US Personであるという理由で口座が閉鎖になりバンキングができないというような状況もあるそうで、考えただけで大変なことです。

このような変化を背景に、US Person(市民権・グリーンカード保持者)の中に、それを放棄する人が増えています。アメリカで長らく暮らしたが老後は日本で・・と考える人の中にも、市民権・グリーンカードは放棄して、アメリカへの納税義務、金融資産の報告義務から解放されるためです。次回はそのあたりについて考えてみます。

Smart & Responsibleでこれまでプラニングサービスをご利用いただいた方の年齢は以下のようです。安定した収入ができ、家庭をお持ちになる可能性の高い30代、40代の方の比率が高いですが、これからファイナンス基盤を作っていく20代や、反対にリタイヤメントがだんだんと近づき具体的な老後のプランを練り始める50代、60代はもちろんのこと、リタイヤメントに入ってからの70代の方もいらっしゃいました。

また、世帯年収では以下のような分布でした。$100,000~$150,000が最も多く、次いで$50,000~$100,000でした。ファイナンシャルプラニングに最適な年収というのはありません。入ってくるお金が多いなら多いなりに、少ないなら少ないなりにプランが必要です。

さらに、純資産(資産から負債をひいたもの)は下のような分布になっています。純資産$500,000までが最も多い層でした。収入と同じで、ファイナンシャルプラニングに最適な純資産というのも存在しませんが、資産が多くなればなるほど、資産の種類も多くなり、それだけプラニングが複雑になるという傾向はあるかと思います。

これまで数百人の方のプラニングをお手伝いをしてまいりました。個人を相手にするサービスであり、代金の回収が大変ではないか(回収率が低いのではないか)と危惧してくれる知人もいましたが、Smart & Responsibleの回収率はインボイスをお出ししてから1週間以内でほぼ100%です。通常は、最終の分析レポートをお出ししてからご質問などを承り、それが落ち着いてからインボイスをお出ししますが、サービスに満足いただいているケースが多いためか、ほぼ即日1,2日以内にお支払いいただけるのが90%以上です。超良好な回収率の裏には、プラニングサービスについてお客様からご連絡いただく時点で、すでにブログなどを読んでいただいておりSmart & Responsibleの考え方などに賛同いただいている、裏返せば異なるものを求めていらっしゃる方はご連絡をいただかないということかと思います。

今まで1件だけ、ご不満がありお支払いをいただけなかったケースがあります。そのお客様はたくさんの不動産をお持ちで、リタイヤメントは不動産収入中心で・・という方でした。反省するに、私のお出ししたレポートはあまりに簡略的で、全く詳細を欠いていたのだと思います。長いリタイヤメント期間の間の物件の老朽化や買い替えなどのタイミングや前提づくりなどを踏まえて、不動産収入の確実性をどう見込むかなどは、私の不得意分野です。不動産収入を年金などと同じように定期収入と見込んでモデル化することは可能ではあります。ただ不動産収入が収入源のメインという方はそれぞれのマーケットに詳しい不動産専門家にご相談されるのが良いと思います。

一方で、Smart & Responsibleの得意とする分野は、今まで書いてきた包括的なパーソナルファイナンスの要素のバランスをとりつつ、長期投資においては低手数料のインデックスファンドを基本に、投資期間とリスク許容量を踏まえながら高くリスク分散した投資ポートフォリオで運用しつつ備えるという方法です。特定の個別株やホットで旬な投資ファンドをお勧めするというような短期的視野には立たず、インデックスファンドを使った長期パッシブ投資(売り買いを繰り返さない投資)を基本に考えます。

インデックスファンドを使った長期パッシブ投資については、こちらの特集シリーズの、「わかる長期投資特集」と「インデックスファンド投資をわかる特集」をご覧ください。

Smart & Responsibleのプラニングは、特に投資に興味があり時間と労力を割いてがんばりたい・・という方でない方向きです。、一般に多くの方は、不動産や特定株のように投資資産を一極集中することで得られるハイリスク・ハイリターン狙いではなく、広く投資を分散させることでリスクを抑えつつも、ゴール達成ができるだけのちょうどよいリスクをとり、長期的に低手数料運用していくのが、一番簡単で効率的であるという信念に基づいています。

これまでSmart & Responsibleを使っていただいたケースを振り返るに、お客様のタイプでいくつかのパターンに分けることができるかと思います。

キャリアが軌道にのりそろそろ将来を見据えお金の使い方を検討したい、結婚、出産を機に、新しくファイナンシャルプランを作りたい、子どもが大きくなるにつれ学資やリタイヤメントを視野に入れつつバランスの取れたバジェットを構築したい、負債の返済計画を作りたい、他のニーズとの整合性をとりながら家の購入をすべきかどうか、いくらまで大丈夫かなどを知りたいなどは、今から家計を建て上げ、また力強く貯めていくフェーズで対応が必要な問題です。計画的な準備が必要ではありますが、まだお子さんの行く大学もリタイヤメント後の生活もあまり具体的には想像できません。ただ、それでも長期的な貯蓄・投資は必要です。このような場合には、大きな枠で長期的ゴール設定を絞りすぎない程度に緩やかに行いつつ、現在手元にある現金の使い方の最適化にフォーカスを置いたプラニングサービスをお使いいただくのが良いかと思います。同時に、職場のベネフィット利用を最適化したり、401(k)などの投資ポートフォリオの見直しも行います。また、万が一の場合に備える保険のチェックも欠かせません。

だんだんと長期的ゴールが可視化してくるフェーズです。お子さんの大学にどのくらいのコストを見込めばよいか、リタイヤメント後にはどのような生活がしたいかが少しづつ明確になってきます。ソーシャルセキュリティやその他の年金なども受給額の目途が立ってきますので、その受給開始時期の最適化も行います。このフェーズでは、具体的なゴールを明確化するとともに、不安に思っていることなども洗い出していきます。ゴールは、Need(絶対必要なレベル)、Want(なるべく実現したいレベル)、Wish(できれば実現するとうれしいレベル)に分けて考え、不安材料などと合わせ、それぞれの実現可能性を割り出していきます。実現可能性が低い場合には、どのような要素をどう変更すれば実現可能性が上がるかについてシナリオ判断します。シナリオ判断の結果を持って、必要な軌道変更などを行い、ゴール実現への道を可視化していきます。

リタイヤメントを目前に控えているフェーズです。今まで蓄えてきたリタイヤメント資産、ソーシャルセキュリティ、その他の年金などを合わせて考慮し、リタイヤする時期の判断や、リタイヤメント資産が枯渇しないようなお金の引き出し方、節税を視野に入れた401(k)などのRoth IRAコンバージョンや、固定収入確保のためのアニュイティの購入などを総合的に見ていきます。また、これまで貯めてきた様々な投資口座を整理して、管理を簡略化し、スムーズなお金の引き出しを実現することも考慮します。この時期でも、Need(絶対必要なレベル)、Want(なるべく実現したいレベル)、Wish(できれば実現するとうれしいレベル)とともに、不安材料を洗い出していって、リタイヤメント資産の枯渇を防ぐ実行可能性を上げるためのシナリオづくりをしていきます。

以上はすべてHolistic(包括的な)ファイナンシャルプラニングサービスです。フェーズの違いで考慮する要素に変化はあるものの、お客様のパーソナルファイナンスに関わるすべてのエリアを考え併せます。

まだ、どのフェーズにあっても、お客様のファイナンシャル知識の向上もお手伝いさせていただきます。日ごろから疑問に思っていること、今一度よく理解できないことなども同時に確認する機会を提供いたします。体系的に学びたいという方には、お読みいただくとよいブログ記事をお勧めしながら、全体的に理解するためのお手伝いをします。

一度Holistic(包括的な)ファイナンシャルサービスをお使いいただいた後は、転職した、お子さんが生まれた、引っ越したなど家計で大きな変化があった場合や、そうでなくとも3~5年に一度、メンテナンスチェックとして、立てたプランの進行度や方向性チェックなどをすることをお勧めします。

Smart & Repsonsibleは、Holistic(包括的)なファイナンシャル・プラニングを提供いたします。パーソナルファイナンスにおいてお互い関係しあう要素を包括的に考え併せ、部分最適ではなく、全体的な最適解を探します。考慮される要素には、下記のように保険によるリスク管理、リタイヤメントや教育などの長期運用、税金面での考慮、収支バランス、バジェット管理、ローン返済、家や車など大型消費プラニング、ソーシャルセキュリティ年金受給プラニング、リタイヤメントの引き出しプラニングなどを含み、その方その方のニーズに合わせて決定します。現在の収入をどう使い、どう貯めるかという現時点のお金の使い方のバランスを考えながら、将来的にお金が必要となる時に備えるためゴールを洗い出し、ゴール実現への道を計画します。

Smart & Repsonsibleは、Hourly Feeのみで報酬を得ます。特定の金融商品の販売や推薦によるコミッションはいただきません。また、手数料をいただいて投資資産の管理をすることも行っていません。完全にお客様の立場に立って、金融商品や投資ファンドの推薦を行います。また、お客様のほうから指定いただく商品に対する中立的な目での吟味・分析も行います。可能な限りいくつかの選択肢を用意し、それぞれ長所・短所などを上げながら、お客様がご自分にぴったりのものをご自分で選んでいただくための意思決定サポートを行います。選択肢を挙げられないような問題の場合にも、お薦めするプランがなぜよいか、問題があるとすれば何かについて説明させていただきます。お客様ご自身で納得のいく選択をすることができるようにお手伝いいたします。

よって、決断はお客様のおしごとです。また、ファンドの購入や保険の加入など、プラン実行はお客様でやっていただくのが基本です。必要に応じ、プランの実行もHourly Feeベースでお手伝いすることができます。

今までSmart & Responsibleでお受けしてきたケースでかかった所要時間は、1時間~18時間までの範囲です。1時間というのは、簡単にお答えできるご質問を1,2ついただき、メールで回答したものです。18時間というのは、収入や資産構成が複雑で1度のレポートですぐに答えを出すことが難しく段階的に詰めていくことが必要だったり、あるいは最初にお出ししたレポートから、さらに新たな分析事項が生まれ、何回かのステージで分析範囲が拡大していったようなケースです

これまでのやり方では、ご連絡をいただき詳細情報をいただいてから分析内容を確定し、それにかかる時間を見積もり、かかった時間分だけをチャージさせていただいていました。他のファイナンシャルプラナーも抱えている問題なのですが、この時間を正確に見積もるというのは大変に困難な作業です。よくリノベーションするときにコントラクターが、「やりはじめて壁の中(あるいは屋根の下などでも)を見てみると問題が出てくることがあるので、正確な見積もりは難しい」と言うのを聞きますが、それと同じで、プラニングもやりはじめてみると、当初予測ができなかった要素にも時間がかかり、始めの見積もりをオーバーするということはよくあります。見積もりを出して、それをオーバーしたことは頻繁でしたが、かといって、見積もり上限以上にお支払いいただいたことはありませんでした。とにかく見積もりは難しいというのが本音です。

こんな状況を踏まえ、今後の新しいシステムでは、ある程度パッケージ化したサービス提供に移行する予定でいます。それぞれのケースの簡単さ、複雑さに応じて、ある程度の料金の調整ができる柔軟さは確保しながら、パッケージ1、パッケージ2のように商品化したサービスで基本固定料金を設定した形になります。これにより複雑な見積もり作業がなくなり、またお客様のほうでもあらかじめWebページ上で基本的なトータル料金を見ることができるようになります。新システムは秋から開始の予定で適宜お知らせします。

ファイナンシャルプラニングに限らず、どんなサービスであっても、サービスを利用する人のタイプは、大きく下の3つに分けられます。まずは3つのタイプを見てみましょう。

理由はいろいろでしょうが、時間的にまたは能力的にすることができない、またはできるけどしたくないので、人に完全に委任して(Delegateして)おまかせしたいタイプです。ファイナンシャルプラニングの場合だと、とくに投資資産管理などで、ファイナンシャルアドバイザーを立て、たとえば年間投資資産の1%というような管理手数料(AUM Fee=Asset Under Management Fee)を払って、ポートフォリオづくりからリバランスまで全部おまかせするケースなどがそれです。また、金融商品の選択なども、信頼できる人に選択決断を委託してしまい、面倒なことはすべて丸投げしたいという方です。

Youtubeを見てやり方を勉強したり、自分なりに情報を集めて学んだりで、自分で決めて自分で実行するタイプです。最近では、401(k)で提供されるファンドも低手数料のインデックスファンドが増えてきていますし、またそれをベースにしたターゲットデイトファンドが提供されていることも多くなりました。ちょっと下地の勉強をしたら、自分でファンドを選んで投資をするということは決して敷居の高いことではなくなりました。

ValidatorはDelegatorのようにお任せにしたくはないが、Do-it-yourselferのように完全に自分でやるのも少し不安が残るので、自分の考えていること、やろうとしていることをValidate(お墨付きをもらう)したいタイプです。一応自分で調べてやっているけれど、ファイナンシャルプラナーに確認したいというようなニーズを持つ人です。

Smart & Responsibleでは、パーソナルファイナンスに関わるさまざまな情報をできるだけわかりやすく提供することを目指しています。これは、Smart & Responsibleを始めた動機でもあり、いわばミッションとも思ってやっています(同時に情報を整理することで、プラナーである私自身の勉強にもなっています)。Do-it-yourselferである方がこれらの情報を使って、ご自分で解決できることがあれば大変うれしく思います。

また、問題が少し複雑であったり、いくつかの要素が絡み合うので、自分の選択があっているか確認したいというような場合や、もっといいやり方があるかもしれないので検証してほしいというようなValidatorニーズには、Hourly Feeのプラニングサービスをお使いいただければと思います。

包括的なプラニングとなると、どうしてもDo-it-yourselfでは追いつかない部分もあります。その場合は、お客様と一緒に最適解を探っていき、最終的に納得のいく回答へと導くタイプのプラニングサービスをお使いいただくことになります。このプロセスにはお客様ご自身も、情報提供に始まり、どうしたいか、どう思うかなどインプットをいただく機会がたくさんあり、最終的にはご自分にとって最善の意思決定をしていただくので、広義のValidatorに属するかと思います。

こんなわけで、Smart & Responsibleのブログを読んでいただくのにぴったりなのはDo-it-yourselferとValidatorタイプの方であり、有料でプラニングサービスを使っていただくぴったりのお客様はValidatorタイプの方です。完全に、お任せで自動操縦でやってほしいというDelegatorタイプの方のニーズには、対応できるサービスではありません。

課税口座を使う理由はいくつかあると思います。

RMDの額はある程度、毎年同じようなレベルの額を保つことができるように工夫されています。RMDを計算するためのDevisor=残存平均寿命は、前回の記事にあるテーブルをご覧いただくとお分かりになるように、だんだん小さくなっていきます。同時に、引き出す額と運用利回りにもよりますが、多くのケースではリタイヤメント資金の残高自体もだんだんと小さくなっていくことから、小さくなった資金残高を小さくなった残存平均寿命で割るということになり、典型的な例では毎年のRMDは大きく上下することはありません。下は、リタイヤメント時、$750,000の残高で、リタイヤメント以降の運用利回りが3%で推移した場合の、毎年のRMD額をグラフ化しています。$30,000程度から$40,000程度の間で収まっているのがわかります。

RMDと聞くと、「引き出したくないのに、引き出さなくてはならず、課税されてしまう頭の痛いもの」というようなイメージがありますが、趣旨としては、「非課税で貯めてきたリタイヤメント資金を、平均寿命の期間にわたって、なるべくおしなべて毎年同じような額を引き出し続けさせる」ということを目的にしており、ある意味で理想的な引き出し方でもあります。実際、RMDをベースにリタイヤメント資金を引き出すと、枯渇を防ぎつつも毎年の引き出しをしっかり確保する効率的な引き出しが可能であるというようなリサーチ結果も出ています(リヤイヤメント資金を引き出す - RMDで考える)。反対に言えば、RMDより大きく超えて引き出しをすると枯渇の可能性も大きくなるともいえます。

RMDが必要となる口座が複数ある場合は、それぞれの口座でRMDを計算する必要があります。ただし、口座の種類によっては、別々に計算したRMDをまとめて一つの口座から引き出すことも可能です。

401(k)やTraditional IRAなどは、70歳半(2019年末SECURE ACTにて72歳に変更)になると、そこからお金を使う必要がなかったとしても、最低限の引き出し額(Required Minimum Distribution :RMD)を引き出すことが義務付けられます。これは、リタイヤメント資金準備目的がゆえに税優遇のあるプログラムでお金を貯めながら、実はあまりリタイヤメントに使わず、税優遇を受けたまま次世代へ相続するなどの使われ方を防ぐ意味があります。年々最低限の額は引き出させ、課税するというのがRMDの存在意義です。

基本的に、RMDが必要になる口座は、下の1)や2)のような所得税控除で積み立てた口座です。税金を払わないで積み立て、利回りも税優遇で運用している口座です。そのダブル特典の状態が永遠に続くことを防ぎ、あくまでリタイヤメント資金準備のための税優遇であることを徹底するため、多くの人がリタイヤメントに入っているはずの70歳半(2019年末SECURE ACTにて72歳に変更)になったらリタイヤメント資金として引き出しをさせ、所得税の課税をその時点ではじめてするというしくみです。

3)のRoth 401(k)は、1)や2)とは違い、所得税を支払った後の積み立てで引出額も所得税対象となりませんが、RMDの対象になりますので注意が必要です。ただしRoth 401(k)は、離職後に、RMDの必要のないRoth IRAにロールオーバーすることができ、そうすることでRMDを回避することができます。RMDが必要になる時点の前の年の年末時点でRoth 401(k)の残高がゼロであれば、RMDは発生しません。

第一回目のRMDは、70歳半(2019年末SECURE ACTにて72歳に変更)になった年の、次の年の4月1日までに引き出す必要があります。

第二回目のRMDは、第一回目のRMDがDueの4月と同じ年の12月31日までに引き出す必要があります。

それ以降は、毎年12月31日までに引き出す必要があります。

たとえば、ふたつ例を見てみると。。。

同じ1948年生まれでも、生まれ月により、第一回目のRMDの年が異なってきます。

注意したいのは、1回目は4月1日までに引き出し、2回目は12月31日までに引き出しですが、これらは同じ年であることです。ソーシャルセキュリティやペンションなど他の収入がある場合、またRMDの対象となるリタイヤメント資産が大きい場合には、2回のRMDがあると課税対象となる所得が膨れ上がり税金も大きくなる可能性があります。それが危惧される場合には、第一回目のRMDを、4月1日の前の年の年末までに引き出しておくことで、1回目と2回目が違う年に分かれ、所得税が抑えられる可能性があります。

ご自分のRMDの期日はこちらで確認することができます。https://www.kiplinger.com/tool/retirement/T045-S001-when-do-i-have-to-take-my-first-rmd/index.php

もしも、70歳半(訂正:2019年末SECURE ACTにて72歳に変更されました! 72歳になった年の12/31までに、RMDを引きだします)時点でまだリタイヤしておらず働いていた場合は、1)の401(k)、403(b)、457の場合は、離職するまでRMDを遅らすことができる場合がほとんどです。それぞれ雇用主のルールによりますので、確認してください。IRAにはRMDの遅延は許されていません。

RMDの額は、RMDの引き出しがDueである年の年初の口座残高を、以下のDivisor(残存寿命年数)で割った額です。

たとえば、最初のRMDの場合、年初に$500,000の残高であった401(k)は、その年の4月1日までに$500,000÷27.4=$18,249を引き出すことになります。

ただ、その口座のBeneficiaryが、口座を所有する本人の配偶者であり、配偶者の年齢が本人より10歳以上若い場合には、上記とは別のDivisorテーブルが用意されており、年齢差を考慮し、よりゆっくりと引き出しができるしくみなっています。若い配偶者の存命期間中、リタイヤメント資金を枯渇させず使うことができるようにという配慮からです。

最初のRMDで、リタイヤメント資金の大きさによって、どのくらいのRMDが必要になるかについて、いくつかのケースを見てみましょう。ペンションなどがないことを前提にするなら、RMDはおそらく生活費として必要となる範囲の額です。

| リタイヤメント資産 | 最初のRMD |

| $250,000 | $9,125 |

| $500,0000 | $18,249 |

| $750,000 | $27,373 |

| $1,000,000 | $36,497 |

| $1,500,000 | $54,745 |

| $2,000,000 | $72,993 |

401(k)の積み立ての種類は4つあります。下の表の最初の三つは雇用者が自分で積み立てるもの、最後の雇用主マッチは、雇用者の積み立てに対し一定のルールで雇用主がマッチアップしてくれるものです。

401(k)プランは、雇用主によってその提供の度合いはまちまちです。会社によっては401(k)がまったくない場合もありますし、雇用主マッチもあったりなかったり、ある場合のその条件も会社によりまちまちです。ふつうの401(k)はあっても、Roth 401(k)やAfter-tax 401(k)がない場合は一般的で、かえって提供しているところはまれです。ただ、昨今、提供されている会社も増加傾向であるように感じています。

なお、ふつうの401(K)は、場合によってはTraditional 401(k)とかPre-tax 401(k)などとも呼ばれることがありますので、追記しておきます。

いろいろなプランが提供されている場合のまず第一歩は、401(k)かRoth 401(k)を決めることです。この二つは、合わせて年間積み立て限度があります。組み合わせて限度額内で両方に積み立てることも可能ですが、あまりそのような使い方はしません。

401(k)かRoth 401(k)かを決めるのは、Traditional IRAかRoth IRAかを決めるのと同じロジックを使います。現在税金を払ってしまってあとあと払わなくていいのをとるか、現在所得税控除を受けあとで払うほうをとるかの選択になります。現在、中~高レベルの所得があり所得税ブラケットが高く、将来の老後は税率が下がるだろうと想像できるなら、今控除を受けた方が有利で401(k)を使うことになります。反対に、現在は所得税ブラケットがそれほど高くないが、将来にはブラケットが上がると思われるならRoth 401(k)を選びさっさと税金をはらってしまって、老後は非課税で引き出しができるほうが有利です。多くの場合は、おそらく401(k)のほうに軍配が上がるかと思います。

401(k)でも、Roth 401(k)でも、とにかくこの二つをまず限度の$19,000内で積み立て、もしそれでも余裕があるならば、After-tax 401(k)を考慮することになります。

法律では、401(k)、Roth 401(k)、After-tax 401(k)、雇用主マッチの401(k)積み立てのすべての積み立てトータルでの限度額が定まっており、2019年の場合は、50歳未満で$56,000です。たとえば、401(k)を最大限まで積み立て、$6,000の雇用主マッチを得た場合は、$56,000-$19,000-$6,000=$31,000までをAfter-tax 401(k)で積み立てられることになります。

After-tax 401(k)はその名の通り、所得税を納めた後での積み立てになります。将来引き出すときには、元本は非課税で引き出せますが、ただ利回り分は課税されます。同じ課税後の積み立てでも、この点がRoth 401(k)と違う点です。この利回り分の課税を非課税にするために、下のようなロールオーバーをすることができます。

After-tax 401(k)に積み立てた資金をRoth バージョンにロールオーバーすることで、利回り分への課税も回避することが可能です。いろいろなパターンがあります;

1. 雇用主のプランが許していれば、After-tax 401(k)に積み立てたものを、Roth 401(k)にロールオーバーする: いつロールオーバーできるか、いくらをロールオーバーできるかなどの条件は雇用主によりまちまちです。ロールオーバー時の利回り部分に対しては所得税が発生しますが、ロールオーバー後は、利回りも非課税になります。ラッキーなことに積み立てて短期間でロールできれば、利回りが最小限で抑えられ、その後の課税は全く回避できます。

2. 雇用主が許していれば、After-tax 401(k)に積み立てたものを、Roth IRAにロールオーバーする: ケース的には許されていることはまれですが、もしも許されていれば外部のRoth IRAにロールオーバーすることで、その後の利回りは非課税になります。

もしもふつうの401(k)とAfter-tax 401(k)が混在している場合は、After-tax 401(k)だけのロールオーバーは許されていません。401(k)はTraditional IRAへ、After-tax 401(k)の元本部分はRoth IRAへ、After-tax 401(k)の利回り部分は課税前であるためTraditional IRAへ、それぞれロールオーバーします。

3, 雇用主のほとんどが離職後には、上のロールオーバーを認めています。離職後に、上と同じ要領でロールオーバーをします。

ポイントとしては、After-tax 401(k)は、引出時に元本部分は非課税で降ろせるものの、利回り部分が課税されるので、これを完全に非課税のRoth状態へと変換したほうがいいということです。1)の場合は、雇用主提供の401(k)のプランのなかでAfter-tax 401(k)からRoth 401(k)へと変換(In[-plan rolloverと呼ばれる]、2)の場合は離職前にAfter-tax 401(k)を外部のRoth IRAに変換(In-service rolloverと呼ばれる)、3)の場合は離職してからAfter-tax 401(k)を外部のRoth IRAに変換というパターンです。どれが可能かは、雇用主のプランの条件によります。401(k)プランの説明文書に明記されているはずですので、ご確認ください。

Roth IRAは、After-tax 401(k)と同じ、課税後のお金を積み立てるものという点では同じですが、Roth IRAは元本も利回りも非課税であるのに対し、After-tax 401(k)は元本は非課税ですが利回りは課税対象のまま残ります(これが、上のロールオーバーをする動機)。その意味ではRoth RIAを優先的に積み立てた方がよいでしょう。

ただ、Roth RIAには収入限度が設定されており、Married filing jointlyの場合は、AGIが$193,000から積立限度の制限が始まり、$203,000で完全に積み立て不可となります。この層の方には、After-tax 401(k)が心強い味方です。また積立限度がなかったとしても、IRAは年間$6,000(2019、50歳以上は$7,000)までしか積み立てられませんので、これを超えて積み立てたい方はAfter-tax 401(k)に頼ることになります

401(k)に積み立てることができる上限額は$19,000(2019)であるのに対し、IRAは$6,000(2019)です。50歳以上であれば、401(k)ではさらに$6,000追加で積み立てが許されますが(合計$25,000)、IRAでは追加額は$1,000(合計$7,000)です。IRAだけの積み立てではリタイヤメント資金を十分に貯めることは困難な場合もあるかもしれません。ただし、ご夫婦で2口座開けば、$6,000x2=$12,000となります。どの程度の積み立てが必要か、どの程度の積み立てが可能かの両面から、どちらを使うか、両方使うかなどを考えていきます。

401(k)では、雇用主からのマッチング積み立てが受けられることがしばしばです。401(k)は法律の範囲内で、雇用主が運用ルールを決められるので、マッチングの額やルールは雇用主によりまちまちですが、典型例でいうと、雇用者がする積み立て額の50%を、給与の6%を限度としてマッチングするというようなケースが見受けられるようです。たとえば年収が$80,000の場合、本人が年に$9,600以上積み立てておれば$4,800($80,000×6% かつ $9,600×50%)を、雇用主が積み立ててくれるということです。これは、まさにフリーマネー、もらわない手はありません。一方IRAでは、このような雇用主からの援助はありません。

雇用主によって運用ルールは違いますが、一般的に401(k)からはローンを受けることが許されている場合が多いようです。これに対し、IRAからはローンを受けることはできません。Roth IRAの元金はいつでもペナルティなしに引き出すことができますが、これはあくまで資金の引き下ろしであってローンではありません。人生でちょっとお金がいるという局面で、ちょっと借り入れをしたいというような場合には便利です。ただし、あくまで計画的に。借りるわけですから、ちゃんと返す必要もあります。基本的にはローンは使わないのがベストです。

まったく同じミューチュアル・ファンドに401(k)を通して投資した場合と、IRAを通して投資した場合、手数料が違うことはよくあります。たとえば、大きな会社の401(k)プラン経由で購入すれば、個人がIRAなどを通して投資する場合に必要となるSales Loadなどの販売手数料が免除され、またファンド運営の手数料も団体割引で極安というケースもあります。購入するチャネル(誰から購入するか)によって、同じファンドを買うのでも、販売手数料が異なり、より大口の交渉力のある団体や会社を通して購入したほうが、手数料が安いというわけです。自分の401(k)プランにはどのような投資の選択肢があり、手数料はどのくらいか、それは個人的に投資する場合より有利なのか、そうでないのかを把握しておくといいでしょう。

401(k)は法律の範囲内で、雇用主が運用ルールを決めますので、比較的たくさんの投資媒体が提供されている場合もあれば、非常に限られた選択肢しかない場合もあります。いずれにせよ、あらかじめ用意されたファンドの中から投資先を決めねばならないわけですが、これに対し、IRAでは比較にならないほど多種多様な選択肢から選ぶことができます。401(k)で提供されている選択肢のうち、リスク許容度や利回り、手数料などの面において、自分のニーズに合うものが見つかれば問題ありませんが、そうでない場合は、IRAを通してもっとぴったりのものを見つけることが必要かもしれません。

ファンドAはどうも思うように利回りがないので他のファンドに乗り換えたい、あるいはちょっとアロケーションを変えたいなど、投資に変更を加えたいとき、IRAであれば大きな制限なくいつでも自由に行うことができます。これに対し、401(k)の場合は、1年に○回までとか、3ヶ月に1回までなどというように、ファンドの売り買いが制限されていることが少なくありません。ただし、よく計画された長期的な投資をしているのなら、そもそも頻繁に売り買いをする必要はないですし、すべきでもありません。その観点からすると、401(k)でも十分であるともいえます。

「401(k)のいいところ」の項目のひとつに、「Sales Loadなどの手数料が免除されることがある」というのがありましたが、場合によってはまったくその反対のケースもあります。とくに小さな会社の401(k)などでは、大きな401(k)プランなどに比べて、プランのアドミニストレーションやアドバイザリー手数料などが非常に高い場合も多くあるようで、かえってIRAを通して手数料の安いインデックス・ファンドなどに投資したほうがずっといい場合などもあります。繰り返しますが、401(k)は雇用主により条件がまちまちですから、自分の401(k)プランにはどのような投資の選択肢があり、手数料はどのくらいか、それは個人的に投資する場合より有利なのか、そうでないのかをちゃんと理解しておきましょう。

4.エステート・プラニング(相続対策)に有利(Roth IRAの場合)

お引越しがなんらかの理由でテンポラリーなものである可能性が高い場合、売らずに貸すという選択は大いに理に適うものでしょう。売って引っ越し、戻って買うというのでは各種手数料や手間が2度かかります。それならば、当面貸し出し、レント収入でモーゲージ返済などはカバーしておいて、必要になったら帰ってきてまだ自宅として住むのは当然の選択でしょう。

引っ越し先では賃貸で・・というのならいいですが、新しい家を購入する場合にはダウンペイメントが必要です。家の価格の20%が目安となる頭金を貯蓄から捻出できるのであればよいですが、今の家を売らないと用意ができない場合も多いでしょう。不動産市場がホットなエリアでは頭金が少なくては、オファーを入れても勝ち取れないこともあります。また、不動産が高額なエリアでは、頭金が少ないと月々の返済額が大きくなり生活が回らないこともあります。そんな場合は、現在の家を売ってエクイティーを現金化し、それを頭金に回すというのが適切な判断でしょう。

戻ってくるつもりはなく、新しい家の頭金もクリアしている場合は、貸し出すというオプションも現実的になってきます。貸し出すということは大家になるということで、この仕事には案外向き不向きがありますから、自分の適性を確認しておくのが賢明です。下記の記事を参考にしてみてください。

不動産投資シリーズ(1) - ちょっと試してみたい人に・・・

貸し出すことが金銭的に合理的がどうかを判断する指標は大きくふたつの柱があります。ひとつはレンタルインカム、もうひとつは値上がり益(キャピタルゲイン)です。

レンタルインカム狙いなら、月々のキャッシュフローがプラスを生んでいなければなりません。まず、貸し出した場合どのくらいのレントが得られるのかを調べます。レントは毎月必ず入るとは限りません。テナントが見つからない確率もあります。空室率をある程度見込み、月のレントx12か月x80~90%(空室率を20%~10%とした場合)を実際の収入と予測するのがよいでしょう。

ここからカバーする費用を見積もります。モーゲージ支払い額、保険、プロパティ税、修理費用、HOA費、管理会社をつかうならその費用、テナントを見つけるための費用などを支払います。差引残る額が月々のキャッシュフローになりますが、これがプラスであればあるほどレント物件としては優良ということになります。キャッシュフローが小さいか、極端な例ではマイナスであったとしても、ある程度大きな値上がり益が見込めるというのであれば、地道にレントし続け、モーゲージ返済が進むにつれてエクイティ(市場価格―モーゲージ残高)を蓄積していくというやりかたもありだとは思いますが、実際的にはキャッシュフローがマイナスだと苦しい場合も多いでしょう。

レンタルインカムだけでなく、値上がり益も不動産投資のおいしい部分です。今住んでいる家がこれから値が上がっていくと見込まれるなら、そのまま保持し続けるのはよい選択かもしれません。反対に値下がる可能性があるなら売ってしまったほうがよいことになります。今後不動産市場がどうなるかは、なかなか見極めが難しいところでしょうから、これはある程度手探りになります。

値上がり益を見込むにあたってひとつ気に留めておきたいのが税金です。不動産は売却するときキャピタルゲイン税が発生することになりますが、売却前の過去5年の間、通算2年間自宅として住んでいた家の場合は、シングルの方で$250,000まで、夫婦で$500,000までキャピタルゲインを税控除できるという優遇があります。つまり、引っ越してから3年以内に売却した場合は、大きくキャピタルゲイン税を下げる、あるいはまったく回避することができるわけです。

参考 家を売った時の税金

たとえば以下のような場合を考えてみましょう。

8年前に$400,000で購入した家から引っ越すことになった。現時点での市場価値は$600,000。当初$300,000で組んだモーゲージは、現時点での残高は$240,000で、利子は3.75%。貸し出した場合の予想レントは$2,500。さて売るか、それともレントに出すか。。。

現時点でのキャピタルゲインは$200,000(話を簡単にするために、ふつうキャピタルゲイン計算にはいる改善費や諸経費は無視して考えます)。8年間住んできた家なので、今売ればこの$200,000は非課税で手にすることができます。反対にレントに出せば月々$2,500が入ってきて、ここから諸経費を差し引くとキャッシュフローはそこそこプラスです。今後もある程度の不動産価格の上昇は見込めるので、このまま投資物件として持っているのもよい選択だと思われる。。。

こんな場合の損得計算をしてくれるカリュキュレータがあります。

このカリキュレータを使って計算してみましょう。ちなみに不動産価格の上昇もレント価格の上昇も年に4%だと見込んだ場合、キャピタルゲイン控除できる3年ぎりぎりまでレントしてその後売却すると。。。

引越し時点で売ってしまった場合と、3年レントしてから売った場合とはほぼ同じ効果になります。引っ越し時点で売った場合も3年ぎりぎりで売った場合も、キャピタルゲインは非課税で手にでき、売却関係の諸経費(不動産ブローカー手数料など)がかかり、これはRentの赤線の最期の$380,000から$370,000強への$10,000分の下げに表れています。

これを5年レントしてから売ったとすると。。。

5年レントすると、もはやキャピタルゲイン税控除の恩恵が受けられず、値上がり益に対してキャピタルゲイン税を支払うことになります。5年目のRentの赤線の降下率が、上のケースの諸経費に加えキャピタルゲイン税が含まれ、合計$50,000程度の出費となります。この場合はさっさと売ってしまったほうがよかったということになります。

ここまでは不動産価格の上昇を年間4%と見ていましたので、これを6%に上げると・・・

この場合は、不動産価格の上昇が力強く最後にキャピタルゲイン税がフルに課税されるものの、それを払ってでも有り余るキャピタルゲインが出ているので、レントしたほうが若干得という結果になります。

さらに10年持てば、キャピタルゲイン税を支払ってでも、より大きな得が出ます。

ここでは一律4%なり6%なりの上昇を見込みましたが、もちろん不動産市場がどうなるかを正確には読むことはできないと思いますので、物価上昇がそれほど見込めない場合も、いつか大きく上がるまで持ち続ける覚悟も必要になります。そのような覚悟がない場合は、今のうちに税優遇で値上がり益だけを手にしてさっさと物件を手放すというのもよい選択かもしれません。あくまで個人的な判断ですが、すべての情報を考慮したうえで納得の上判断されるのがよいでしょう。

自州だけでなくどこの州の529プランを選択してもよい・・・と言われても、かえって困惑してしてしまうという方も多いでしょう。なんといってもアメリカ50州、全部の529プランなど吟味していられません。そんな場合は、こちらのランキング表を参考にされるとよいでしょう。

この表はsavingforcollege.comが各州の529プランに対する評価をまとめたもので、投資パフォーマンス、手数料などのコスト、投資プランの特徴、プログラムの信頼性などの指標を使い総合点を5Cap満点で表示しています。左の列がその州の州民にとっての評価、右側の列がその州以外に住んでいる人にとっての評価です。前記の州税の優遇措置やその他州民対象のサービスがあると、州民評価がよくなっています。advisor-soldと書いてあるのは、ファイナンシャル・アドバイザーを通して買うプランです。前回書いた通り、advisor-soldは避けた方が無難です。表記がないのはdirect-sodといって自分で直接積み立てるプランですので、こちらを利用します(savingforcollege.comでは、advisor-soldとdirect-soldとはそれぞれ異なる評価基準で評価していますので、advisor-soldは他のadvisor-soldとの比較、direct-soldは他のdirect-soldとの比較には適しています。よってdvisor-soldが、direct-soldと比較してレイティングがよかったとしても、それは必ずしもそのadvisor-soldプランが全体的に見てよいということではありません。あくまでadvisor-soldは避けるのが無難です)。この表では、4cap以上、できれ5capのdirect-soldプログラムを選ぶと安心かと思います。

上の表でたくさんのなかから選ぶのが面倒だ・・という場合は、もっと簡単な方法があります。Morningstar社が、毎年529プランの査定を行っており、これを参考にする方法です。2018年末に発表された優良529プランは以下のとおりです。

毎年ある程度ランキングは変わりますが、

ネバダのVanguard 529 College Savings Planと

ユタのmy 529/Utah Educational Savings Plan

は長い間安定的に優良プログラムとして選ばれています。とくにどの州のプログラムでもよいが、どれにしようか迷っているというような場合は、このどちらかをお勧めします。

Step 4:529プランを決めたら、その中の投資プランを決める

529プランの529は、IRSコード529(税法529項のような感じです)に基づいてつくられた高等教育のための資金運用プランです。いろいろな529プランがありますが、基本は以下のとおり。

これまでの記事で何度か取り上げていますが、Vanguardは支店を持ちません。なので、口座を開設したり投資商品を購入したりという手続きも、オンラインでしていただくのが一般的です。ロールオーバーなど第三者機関からの送金が関わるような場合には、すべての手続きをオンラインですることができず、途中電話や書類でのやり取りが必要になる場合もありますが、それでも一連のアクションのスタートは、オンラインで始められます。問題や質問がある場合は、電話かemailでサポートが受けられます。現在利用している第三者機関とご本人とVanguardの担当者での三者カンファレンスコールなども可能です。

なお、Smart & ResponsibleはVanguardとは何の利害関係もなく、お客様が口座を開いてもコミッションなどを受け取ることもありません。オンラインでの手続きにはいろいろなケースやタイプがありますが、以下一般的な情報として提供させていただきますので、手続きの仕方によっては必ずしも下記で記載したように進まない場合もあります。口座開設や維持について細かいご質問は、Smart & Responsibleでは対応しかねますので、直接Vanguardへお願いいたします。

Vanguardで口座を開く場合には、大きくわけて下の3つのタイプがあります。

以下ひとつひとつ見てきます。

ひとつめは、チェックを送付する、あるいは他の銀行などの口座からオンラインでVanguardに送金して、口座を開く方法です。これは新たに、IRA、529、課税口座などを開設し、新たに現金を使って投資を始める場合などが該当します。

https://personal.vanguard.com/web/cf/service-center-contact-us/topic/bank-transfers

入金はチェックでもできますが、銀行口座と新しく開くVanguardの口座をリンクさせておくと、月々の自動積み立てをしたり、将来的にはVanguard口座からお金を引き出し銀行にデボジットしたりという指示が、オンラインでできるようになります。

銀行口座のお金でVanguardのファンドを購入する方法はふたつあって、

1)口座開設時にVanguardの具体的ファンド名を指定して、銀行口座のお金を使い直接購入する方法と、

2)銀行口座からとりあえず現金をVanguard口座に入金して、お金がVanguardの入金されてからそれを使って具体的なファンドを購入する方法

があります。

2)の場合、Vanguardに入金されたお金は、Federal Money Market (Settlement Fund)に入ります。Federal Money Marketはマネーマーケットファンドで現金とほぼ同義のリスクのほとんどないファンドです。Settlement Fundは、ファンドを買う時に使うお金、ファンドを売った時に受け取るお金が、一時的に駐在する口座です。

オンラインで手続きをどのページから始めるかで、出てくる画面が異なることがあります。上の画面でなく、下のような画面が出てくることもあります。

どのファンドを購入したいかを指定する画面です。①新しくS&P 500 Indexファンドを指定し、購入する金額を入力し、②をクリック

どのファンドを購入したいかを指定する画面です。①新しくS&P 500 Indexファンドを指定し、購入する金額を入力し、②をクリック

購入金額をどこから持ってくるかを指定する画面です。①をクリックし、②で購入に使う現金が入っている銀行の口座を指定します(銀行口座のお金で直接ファンドを購入する場合:上の1)のケース)。

いったんVanguardの入金された現金(Settlement Fund)を使って購入する場合は(上の2)のケース)、From my settlement fundを選択します。

二つめは、以前勤めていた会社や団体の401(k)や403(b)を、VanguardのIRAに移して(ロールオーバーして)投資を続ける場合です。

1) 一般的なケースは、401(k) を Traditional IRAにロールオーバーします。税金は発生しません。

2) 401(k)を Roth IRAにロールオーバー(この場合はRothコンバージョンと呼ばれる)をすることもできますが、これは所得税が発生します。

3)稀に、401(k)でRothバージョンでの積み立てを行っていた場合は、Roth IRAにロールオーバーします。税金は発生しません。

以降は、もっとも一般的な1)のケースを想定して書きます。

まずはロールオーバーをして入金するためのVanguardのTraditional IRA口座をオンラインで開きます。

次に、現在401(k)をお持ちの金融機関に連絡をし、ロールオーバーしたい旨を伝え、残高のチェックをVanguardに送付してもらうようリクエストします。ヘルプが必要な場合は、Vanguardのアドバイザーが、カンファレンスコールなどで3社通話をセットアップするなどでフォローしてくれます。

Vanguardにチェックが到着されたら、そのお金で新たに投資をすることができます。オンラインでファンド購入の手続きをするか、アドバイザーに購入したいファンドを告げます。ケースバイケースですが、手続き開始から2~3週間かかるようです。

ロールオーバー手続きについてまとめたワークシートがありますので、お使いください。

https://personal.vanguard.com/pdf/Rollover_worksheet.pdf

これは、たとえばVanguard以外の金融会社で持っているIRAを、Vanguardに移す(トランスファー)するというような場合です。Traditional IRAやRoth IRAを持っているが、それをそのままVanguardに移します。

1)現在持っているファンドをそのままVanguardに移す(投資しているファンドは変わりがないが、ファンドを管理する会社をVanguardに変更するだけ)こともできます(in-kind transferという)し、あるいは

2)現在持っているファンドを売り払い現金化して(IRAの中なら税金は発生しませんが、課税口座だとキャピタルゲインが発生します)、現金をVanguardに移し、そこで新たなファンドを購入することもできますし、また

3)現在持っているファンドをそのままVanguardに移し(in-kind transfer)、その後Vanguardの口座内でファンドを売り((IRAの中なら税金は発生しませんが、課税口座だとキャピタルゲインが発生します)、新たなファンドを購入するということもできます。

2)と3)は最終結果は同じです。in-kind transferはすべてのファンドについて可能とは限りません。Vanguardでは扱えない他社ファンドもありますから、その場合は、2)をとることになります。

銀行口座の現金を使って新たに投資を始める場合(一番最初のケース)なら比較的すぐ手続きが済むかと思いますが、ロールオーバーやトランスファーなどだと何週間も時間がかかることもあります。手続きには何段階かのステップを経なければならないこともあります。

最終的に自分の希望する投資ファンドに希望するだけの金額で投資がされたかをきちんと確認することが必要です。Vanguardにお金を移したからもう安心・・などと思っていると、ずっとsettlement fundにお金がとどまったままで投資されていなかったとか、in-kind transferで以前持っていたままの高い手数料のファンドのままVanguardに移っていた・・というようなこともありますから、必ず最終的に希望する形態に落ち着いたことを確認してください。

リスク分散という言葉は、最近では投資をする方のなかでもだんだんと根付いてきた言葉です。ひとつがダメになっても他が大丈夫なように、いくつかにばらけさせるという概念です。しかしながら、なんでもかんでも複数に分散したほうがいいかというとそうではありません。たとえば、以前にも以下の記事でご紹介しましたが、ファンド数は多いほうがリスク分散がされていいとは限りませんし、組み合わせを間違えると複数ファンドを持つことでかえってリスクが集中してしまうこともあります。

正しく投資を理解する – 投資ファンドの種類はいくつか適当?(2)

ファンドを置いておく金融会社も同じように、複数にばらしたからといって大したベネフィットはなく、かえってハンドリングが大変になるという欠点のほうが大きくなります。それどころか、思い切ってひとつにまとめたほうが管理と計画が格段に楽になるというベネフィットが大きいです。

リーマンブラザースの破たんの記憶は、なかなか消し去ることはできませんね。同じことが自分のIRAを置いている会社に起こったら、私のリタイヤメント資金はどうなるのか・・・誰もが不安に思って当然です。

しかしながら、金融機関に託しているミューチュアルファンドやETFは、あくまで投資家である顧客の持ち物です。Vanguardでファンドを持っていても、Charles SchwabでETFを持っていても、どちらもミューチュアルファンド会社やブローケージ会社の持ち物ではなくて、所有者はあくまで投資家です。もしも、それらの金融機関が経営破たんを起こし、返済できない負債が膨れ上がってしまっても、その負債を返済するために投資家の財産であるファンドやETFが使われることはりません。投資家が所有しているファンドと、そのファンドの運営・維持・管理を託している金融会社とは、法的に別々の存在なので、金融会社の経営難のためにファンドの資産があてられるということはないのです。

金融機関がもしも経営破たんを起こして存在がなくなったとしても、ファンドやETFは存在し続けます。ファンドやETFの中には実際の企業の株式や債券が入っており、それらの価値がなくなるわけではありません。ファンドやETFは存在し続け実質的な価値を持ち続けるのです。金融機関がビジネスを停止するような場合は、ファンドやETFはそのままの形で別の金融機関に移管することができます。

FDICやSIPCという金融資産保護のしくみについてご存知の方も多いでしょう。FDICは銀行破たんのときに預金を保護しますが、同じようにSIPCはブローケージ口座を保護します(金融機関が つぶれたら・・・?)。金融機関が経営難のためLiquidation(業務清算)が必要になった場合は、上で書いたように問題なくファンドやETFは投資家に戻されることが多いですが、もしも何か問題があった場合は、SIPCが関わります。SIPCはできる限り迅速に投資家のファンドやETFなどを金融機関から引き上げ投資家へ戻すことに努めます。これは現金での「保証」ではなくて、あくまで投資家が持っていた投資ポートフォリオの中身(ファンドやETFや株など)をそのままの形で戻すことを目標にします。もしも投資家の投資資産のうち、金融機関から引き上げることができず投資家に戻すことができないものがあった場合には、SIPCは一人$500,000(ただし現金はこのうち$250,000まで)を限度にSIPC自体の資産を使って、戻すことができない投資媒体を購入し、そのうえで投資家に戻します。

401(k)はトラストで守らています

いえ、案外そういうVanguardファンはたくさんいます。Vanguardの創始者のJohn Bogleにちなんで、ファンたちは自らをBogleheads呼び、bogleheads.orgでは活発な意見交換が交わされています。この意見交換は、ファイナンシャルアドバイザーを生業にする人もいるかもしれませんが、多くは長期投資について深く考える人々で、経験が浅いひともいれば、論文が書けそうなくらい知識を持った人もおり、下手な情報誌や投資本を読むくらいなら、こっちのほうがずっと参考になったりします。

ところで、なぜ私がVanguardがこれほどまでに好きなのか、なぜ自信をもってお勧めするのか、なぜ多くの熱狂的なVanguardファンが存在するのか・・について書いてみます。

Vanguardが他の金融機関と異なる第一の理由はそのビジネス形態にあります。

他の金融機関は上場企業か非上場同族企業です。言うまでもなく、どちらも営利企業です。上場企業なら、その株式は市場で取引され、購入した株を所有するひとがその会社の株主でありオーナーです。会社は、ファンドを運営したり販売したりしてお金を儲け、その儲けたお金でコストを払い、そのうえで利益を出さねばなりません。株主は、配当金か、あるいは株価上昇という形で、利益の見返りを受けることを期待しているからです。Charles Schwabなどはこのタイプです。

非上場同族企業はPrivately-ownedと英語では言いますが、株式は家族・親族の中で所有されています。持ち株制度などで従業員が株主になっていることもあるでしょうが、メインの株主は同族です。いずれにせよ上場企業と同じように、株主の利益の最大化がその存在意義です。

一方で、Vanguardのビジネス形態は、このふたつのどちらでもなく相互会社です。英語ではMutual companyと呼ばれます。これは創始者のJohn Bogleが、一般の個人投資家が特に株式売買の知識がなくとも広く分散した株式を安価にもつことによってかんたんに株式投資に参加できるようにという意図をもって、最初のS&P500インデックスファンドをつくったときに、意図して選んだビジネス形態です。

「相互」の意味は、投資家がVanguardのファンドを購入してVanguardの運営しているファンド所有者になると、自動的にVanguard社のオーバーにもなるということです。Vanguard社はVanguardのファンドによって所有されており、ファンドはその投資家によって所有されているという形態です。ファンド投資家がVanguardのオーナーです。外部の(Vanguardファンドの購入者以外の)株主は存在しないので、株主のために利益を上げる必要はありません。株主の意向を優先させて、ファンド購入者に高い手数料を課す必要もありません。顧客と株主の間にたって、どちらの利益を優先させようかと悩む必要はありません。100%投資家の方を向いてビジネスをすればよいからです。

ビジネスをして利益をあげ株主にそれを還元すること自体は、全然間違った考え方ではありません。健全なビジネスをして、顧客には付加価値を提供し、それに見合った代金をもらい、投資をしてくれた株主には健全な利益を還元するのは資本主義のベースです。ところが金融業界の場合、これがちょっと難しくなるケースが多いかと思います。顧客は、品物を手にとって比較できませんし、金融商品はそもそも複雑なものも多く、売り手と買い手に知識レベルの大きな差があり、ともすると顧客が“だまされる”という言葉は悪いですが、ある意味の“搾取”が起こることがあります。

実際この点が問題になって、「投資家にアドバイスをするアドバイザーやプラナーは、顧客の利益を第一に考えてアドバイスを行わねばならない」というフィデュシアリー・ルールがつくられました(オバマ政権家で提案されたこのルールは一部施行を見ましたが、その後トランプ政権になってから再考され、完全施行を見ないままです。詳しくはこちら:あなたのアドバイザーは本当にあなたの味方?)。アドバイスを行うのですから、顧客の利益を第一にするのが当然ともいえば当然なのに、わざわざルールにせねばならないというところが、この業界の危うさともいえます。

その点、Vanguardは顧客と経営者側(あるいは経営者側から給料やコミッションを得ている人間)との利害の衝突がありません。投資家と会社のオーナーが同一であり、投資家の利益を図ることが会社の利益を図ることと完全に一致しています。言い換えると、Vanguardはコストで運営されています。他の会社のファンドの手数料には、コストの部分と利益の部分が含まれています。一方で、Vanguardのファンド手数料はコストだけです。利益は上げる必要がなく、なるべく低手数料化を図り、投資家にベネフィットを還元するのが存在意義に沿っているからです。

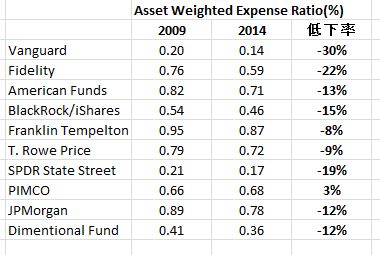

Vanguardは業界一の低手数料会社でありつつけながらも、さらに低手数料化の努力をし続けています。2009年時点で平均手数料が0.20%とすでに業界最安だったVanguardですが、その後の5年間、さらなる努力で業界最大の手数料削減率(30%)を果たし0.14%まで下げました。ちなみにこれが現在2018年には0.11%になっています。2008年の金融大恐慌以降、必要に迫られて他社も手数料を下げ、低手数料化は業界全体のトレンドにはなっていますが、2018年現在の業界平均手数料は0.62%です。

似たようなファンド同士を比べるとき、他社のファンドの手数料がVanguardのものより低いということはほとんどありませんが、ターゲットデイトファンドに関しては、Vanguardが0.14%~0.15%のところ、Charles Schwabは0.08%とかなり安くなっています。しかしながら、Schwabの実質の手数料は0.14%程度であると発表されており、経営戦略的に(Vanguardに勝つために)0.08%にわざと上限設定をして押さえているものです(ターゲットデイトファンド Vanguard とCharles Schwabどっち?)。この経営上の戦略的な低手数料化は、将来長期的には「株主のために利益を上げる効果」があるからそうしているのであって、決して低コストのベネフィットを投資家に返すためではありません。Vanguardの低コスト努力とは一線を画するものです。この経営戦略がいつか変わる可能性もあるでしょう。つまるところ、「それが誰のためか・・」が違いでしょう。

2008年の金融恐慌以前もVanguardファンは確実にいたはずですが、ただこの堅実で地味な会社は脚光を浴びることはありませんでした。ウォールストリートの華やかな世界とは一線をおき、ニューヨークとは離れたフィラデルフィア郊外に本社を置くこの会社は、販売アドバイザーに魅力的なコミッションを払うこともなく、華美なマーケティング活動に一財を投じることもないからです。金融恐慌が到来してからは、それまでのウォールストリートのやり方に不信を抱く人も増え、またそれまでバブルのためあまり問題にもされなかった手数料に注目が当てられました。

そこからは、Vanguardの低手数料インデックスファンドの価値が高く評価されるようになり、当社へのファンドマネーの流入が続きました。$1トリリオンだったVanguardの投資運用資産は$5トリリオンと5倍に膨れました。現在、Blackrock社だけが投資運用資産でVanguardの上をいっていますが、両者の過去の成長率がそのまま続けば2020年にはVanguardがBlackrockを超えるであろうと予想されています。New York Timesによれば、近年のVanguardの市場シェアの伸びは、他社を全部合わせたその伸びを上回るとしています。

2018年からVanguardのCEOになったTim Buckleyは、インタービューの中でこう語っています: To run Vanguard, “you have to be willing not to be a billionaire.“ - (Vanguardを率いる者になるなら) ビリオネアになりたいと思ってはならない。― 相互会社という形態は将来も変えるつもりはないという話をしていました。CEOの給料も(実際の数字は未発表ですが)他社よりきっとずいぶん少ないのでしょう。経営者の中でも過度なボーナスやストックオプションなどもないという話です。だからといって、能力のない人間が集まっているかというと、そんなこともないと思います。私はよくVanguardのリサーチペーパーを参考にしますが、非常によく調べられた高質のペーパーが出されています。ファンドマネージャーも、Morningstar社のStar Ratingで高く評価されています。新CEOのTim Buckleyは、創始者John Bogleの元でキャリアを始めました。いわばBogleの哲学を体で感じて育った人です。他の会社に行けばウン十倍の給料がもらえるかもしれないが、それでもVanguardで働きたい・・という思う人も少なくないのではないでしょうか。

ここでちょっといろんな会社の偉い人の純資産比べをしてみましょうか。。純資産の結果は、もちろんいろいろな効果の総合結果なので、すべてがすべてここで話した内容に起因することではありませんが、それもこれもご理解いただいたうえで・・

たとえば比較的定数料運営で知られるFidelity社(同族会社)のOwnerのひとりEdward Johnson IIIというひとは純資産が$7.6ビリオン。

やはり、低手数料運営で知られるCharles Schwabの創始者/オーナーのCharles Schwabは$9.6ビリオン

業界シェア一位のBlackrockは、低手数料ETFで知られていますが、創始者Laurence D. Finkは、やっと最近、純資産が$1ビリオンを超えたとニュースになりました。

一方で、インデックスファンドの父、Vanguardの創始者John Bogleの純資産は$80ミリオンといわれています。桁がふたつ違います。上の三人はビリオン、この人はミリオン。1ビリオン=1,000ミリオンです。下にあるとおり、“Bogleは優にビリオネアになれたはずだが、敢えて投資家をVanguardのオーナーにすることを選んだ”のです。

ねっ、ちょっとVanguard、興味持ちません?

不動産投資の利益は、大きく二つの要素に分けることができます。ひとつは月々入ってくるレンタル収入で、もうひとつは物件の値段上昇によるキャピタルゲインです。

もちろんどちらも見込める物件がよい物件ではありますが、どちらに重点をおいて期待するかは投資する人によって異なるでしょう。不動産からの収入で老後の生活をサポートしたい人ならば、月々どのくらいの実入りがあるのかというレンタル収入の大きさに焦点を当てます。それとは両極端に位置するのがフリップ投資家で、レンタル収入には全く興味がなく、安く買い素早く手を入れすぐに売ることで大きなキャピタルゲインを狙います。

何にフォーカスを当てて収益性をみたいかで、使う指標も異なってくるわけですが、不動産投資の利益率を測るために使われる指標の代表的なもの三つについて見てみます。CAP、ROI、IRRです。

短くCAP rateと呼ばれるます。Capitalization rateの略で、以下の計算式で求められます。

CAP rate = 年のレンタル純利益(経費差引後) ÷ 物件価格

いくらの物件で、いくらくらいのレンタル純利益を生むか・・を測ります。

市場価格より安く買える穴場物件で、プロパティ税やメンテなどの経費も安く、その割には恒常的に高いレントで貸し出せそうな家はCAP rateが高くなります。

CAPは購入価格しか考慮に入れませんが、ROI(Return on Investment)というのもあって、こちらはいくらポケットから出したか(頭金)をもとに考えます。

ROI = 年のレンタル純利益(経費差引後) ÷ 頭金

CAPとの違いは、ROIは、モーゲージでローンを組みその利子率を上回る収益率を生むことで、利益を増強する場合の収益性を見るのに向いていることです。ローンを組んでの投資は一般にレバレッジとよばれます。手持ち現金は少なく出し、モーゲージをなるべく安く組んで投資します。いくら手持ち現金をだし、いくらくらいのレンタル純利益を生むか・・・を測ります。

もうひとつ、IRR(Internal Rate of Return)というのもご紹介しましょう。こちらは、たとえば10年なり20年なりの期間で、物件を買ってレンタル収入を得つつ、最終的には売却しキャピタルゲインを得るまでのすべての利益を考慮します。いくら現金を投資し、いくらのレンタル収入をもらい、最終的にどれだけのキャピタルゲインを得たかのすべてを含んで、年平均の複利利益率を計算します。株式や債券などとの利回りと比較することができる指標です。

IRR = 簡単な計算式では表せず、すべてのお金の出入りを含めて年利を計算

この3つのどれかの数字は優れていても、どれかは全く優れていないということは大いにあり得ることで、不動産投資をするなら自分はどの指標に重点を置いて考えたいのか、あるいは不動産とミューチュアルファンドなどの比較をしたいのかなど、自分のニーズをはっきりし使うことが必要です。

実際に3つのケースで応用してみましょう。

物件AとBとCがあります。購入価格や、レント(月)、費用(年)の各項目は上記のとおり。

Aは、地方都市の郊外にあるコンドで、若いプロフェッショナル層が好んで住むエリアにあります。物件価格が低い割には、かなりのレントが見込めます。コンドのためHOAなどがありますが、物件価格が低く現金で購入したためモーゲージの支払いなどもありません。

Bは、中都市の一軒家です。そこそこのレントが入り、費用もそれなりの範囲に収まっています。モーゲージを組んで購入したので月々の支払があります。

Cは、メトロエリアのコンドです。それなりのレントをとることができますが、プロパティ税や保険費も物件価格上昇にともないかさみ、HOAやメンテナンスにも費用がかかります。モーゲージを組んで購入したので月々の支払があります。また、この大家さんは忙しい日々のなか自分でレンター管理をするのが大変なので、物件管理会社に委託しています。その費用は雑費に含まれて計上されています。

このような状況にある3つの物件のCAP、ROI、IRRを計算してみましょう。

物件の保持期間はここでは10年としました。

Aは、CAPもROIもIRRもそこそこの数字が出ています。物件価格の割にレントが高いこと、費用がかかりすぎないことで、CAPは6.29%が出ています。また、モーゲージを組まず、100%現金で買っています(レバレッジなし)ので、ここではCAPとROIが同じ数字になっています。物件価格は年平均2%ぐらいずつの割合で伸び、最終的には$170,000強で売却、IRRを計算すると8.29%という数字でした。これは投資した$140,000に対し、レントの純利益とキャピタルゲインまで含めると年平均8.29%の利回りが出たことを意味しています。

この8.29%という数字をどう見るか、比較できる対象として、株式60%・債券40%のポートフォリオの過去成績が下記の通りです。

株式を含むミューチュアルファンド投資で、いい時もあれば悪い時もありますが、1926年から2016年の間の年平均をとると8.70%という数字です。上の不動産投資ではこれとコンパラブルな利回りが出たことになります(もちろん投資時期が異なりますので、対等比較はできません。あくまで目安ということで)。

Bは、レバレッジ(モーゲージローン)を上げて、自己投資額は$30,000で投資した例です。レントもそこそこ、プロパティ税やメンテナンスなどの費用もそこそこですが、ただモーゲージ支払いがあるため、全体的な費用は大きくなり、そのせいでCAPはわずか1.66%です。その代わり、自己投資$30,000に対しては、13.83%のROIとなっています。レバレッジを上げると、月々の収益率は衰えるが、その分投資に対する利回りが上がるという典型的な例です。この物件は、10年間の間、年々3%推移で物件価格も上昇し、最終的なキャピタルゲインを含んでのIRRは27.83%でした。物件選択の目利きがあったこととレバレッジの威力との相乗効果で、上の株式60%・債券40%の利回りとは比較にならない大きな利回りが実現できています。

Cは、メトロエリアの物件価格が非常に高い物件です。レントも$2,500とそれなりに高いのですが、AやBと比較すると、物件価格の割にレントがそれほど伸びないという痛い特徴があります。物件価格は大きいので、プロパティ税も高く、コンドでHOAもあります。自己資金も$160,000投じたものの、モーゲージも$250,000組んでいるのでモーゲージ支払いが発生し、さらに自分で管理することが難しいため管理会社を使っており、その費用もあるので最終的にはCAPはわずか0.57%という寂しい数字です。自己資金をそれなりに出しているものの、純利益はなかなか上がらないので、ROIも1.45%です。年々のレンタル純収入はそれほど期待できなくとも、メトロエリアならではの物件上昇が見込めると思いきや、近くで山火事の影響があり、エリア全体的に物件価格が頭打ちになりました。最終的にキャピタルゲインは出たものの、IRRは6.93%となりました。このケースは、山火事の影響という不動産ならではのリスクに影響された例でもあり、これならミューチュアルファンド投資のほうがよっぽどよかったと後で後悔するタイプのケースです。

このように、不動産投資の収益性は物件によってまちまちですし、どの指標でみるかでも評価が異なってきます。どの物件にするかという判断も大切ですが、不動産にするかそれ以外の投資にするかという判断も大切です。

これで不動産シリーズは終わりです。不動産は大きく儲けられる可能性を秘めています。スキルのある人、単に運が良かった人は大きく資産を伸ばすことができます。反対に、スキルのない人はインデックスファンドやREITのほうがよっぽどよかった・・ということにもなる危険性をはらんでいます。自分のスキルとタイプ、何を目指すかを吟味したうえで判断をされるとよいでしょう。

今回は、不動産収入でリタイヤメントをサポートすることについて考えます。

レンタル収入で年々6%を得る、不動産は値が下がることはない、年々着実に物件価格は上がっていく・・・というのはよく聞く不動産投資の魅力ポイントです。401(k)にためたミューチュアルファンドなどの投資なら、利回りだけでなく少しずつ元金も崩しながらリタイヤメントの生活をしていくことになりますから、年々残高は減っていくことになります。これに比べ、不動産収入ならば、年々家賃で6%を手にしながらも、物件に投資された元金は手付かずのまま物件価格は年々上がっていく・・としたら、こんなにいい話はありません。

ただもう少し踏み込んで考えると、この6%という数字は家賃収入のことを言っているのか、それともメンテ費用やプロパティ税などを差し引いた純粋なキャッシュインフローなのかを明らかにすることがまず必要です。物件によっては費用を差し引いた後、6%のキャッシュインフローがある場合もあるでしょうし、また他の物件では費用を差し引くと3%ということもあるでしょう。また、6%といっても、それが老後の生活をサポートするための十分な収入かという問題もあります。$1ミリオンの物件の6%は月々$5,000の収入となります。ソーシャルセキュリティなどと合わせれば、この物件だけで生活が成り立っていくかもしれません。一方で、$300,000の物件の6%だと月々$1,500ですから、これでは生活費がカバーできないことにもなるでしょう。

ミューチュアルファンドならば、$1,500以上必要な場合に、計画的に元金部分にも手をつけつつ、他の資産と合わせながら、なるべく資金枯渇をしないように配慮して、必要なお金を確保するということができますが、不動産物件の場合には、物件を売るまで元金部分には手が付けられません(エクイティーローンなど負債を負わない限り)。つまり換金性の高い投資で、少しずつ元金をおろせるタイプの投資は、元金もリタイヤメント資金に含めてプラニングができますが、不動産投資の場合は、不動産のエクイティはとりあえず手を付けない資金=リタイヤメント資金ではない・・という前提でプラニングをしていくことになります。元金が不動産という物件にタイアップされ、手をつけることができないというのが、リタヤメントフェーズにおける問題です。

不動産以外に現金化が簡単な資産(401(k)やIRAや課税口座での投資)を十分に持っている場合には問題にはなりませんが、反対に資産が不動産に大きく偏っていると、大きな資産を持っているのにも関わらず、生活のための現金の確保が難しいということもあり得ます。不動産への物件投資は、401(k)やIRAなどの税優遇措置でのリタイヤメント積み立て投資を最大限に使い、それでも余裕がある場合にするというのが一つの基本的目安になるかと思います。

リタイヤメントフェーズで不動産を持つ強みは、自分のリタイヤメントには必要のないお金があり、それは手付かずのまま次世代に相続したい場合にあります。不動産に貯まっているお金には手を付ける必要はなく、そのまま相続すると、キャピタルゲインが消滅した形で受け継ぐことができるので大きな節税効果があります。自分のリタヤメントで必要となる生活費を補って余るお金がある場合には、不動産投資という形で次世代にお金を相続するのは大きな利点です。

株でも不動産でも投資をするなら、リスクコントロールの基本は分散(ダイバーシフィケーション)です。Amazon株にだけに賭ければ、好調な時は大当たりでたくさん儲かりますが、不調な時は激減する可能性もあります。大当たりはしなくてもいいから大外れもしない状態にするためには、分散投資しかありません。

株をはじめ債券などの投資媒体では、正しいポートフォリオを持つことで、最適なリスクレベルを維持することができます。さまざまな投資媒体をうまく組み合わせ、投資額をうまくバラつかせることで、ひとつの株やひとつの債券にリスクが集中することを避け、ひとつが赤字でも他では黒字、差し引き適度に黒字という状態を作り出すことができます。分散を市場全体(インデックス)の範囲まで追求したのがインデックスファンドで、市場に含まれるすべての株式(なり債券なり)に分散投資しているため、個別株(個別債券)の持つリスクはほぼ消滅している状態となります。

これに比べ不動産投資は、非常に大きな投資額がひとつの物件につぎ込まれ、結果的にリスクが極度に集中することになります。たとえ何件かの物件を持っていたとしても、不動産市場が低迷しているときは、どれも低迷という状況になりかねません。また、不動産というものは多くの不確定要素を含んでおり、計り知れないリスクも抱えることになりかねません。天災、雨漏り、水道管の破裂、カビ問題、問題のある隣人、事件や事故、ローカル経済の不調、訴訟問題など、これらはファンド投資ではまったくする心配のないリスクであり、不動産という不動の現物があるからこそ存在するリスクです。「紙切れではない、現物がある」ことが、裏目に出る可能性です。

都市部などでは持ち家が高額で、持ち家をもっているというだけでかなりの不動産資産を持つことになります。その上、リタイヤメントのための投資にも不動産を持つとなると、個人の総資産の非常に多くのパーセンテージが不動産投資に集中することになります。

たとえリスクがそれなりにあっても、良い物件を見極めることができ、キャッシュフローなりキャピタルゲインなりの利回りが出る確率が高いと判断する能力がある人には、不動産投資もよいと思います。ただし、不動産価格が下がったり、メンテや災害対策にお金がかかったとしても、リタイヤメント後の生活費を含め困らないで対応していけるだけの、十分な現金、あるいはすぐに現金化ができる資産(ミューチュアルファンドなど)を持っていることが条件になるでしょう。それほどのスキルがない人、あるいはリスク集中による「もしもの損失」に憂慮があるひとは、インデックスファンドによる分散投資の方が向いているでしょう。

レンタル収入でリタイヤ・・と聞こえはいいですが、リタイヤしたからといって何もしなくていいかというとそうではありません。会社勤めや自営業などの労働はリタイヤするとともに、完全に手を引くことができますが、レンタル物件は、前回までで見たように、レンターの募集、選択、コミュニケーション、メンテナンス、修理、ビジネス情報管理などの労働をともない、これは物件を持つ限り消えてなくなりません。バケーションに出かけても、レンターからの苦情対応を余儀なくされることもあるかもしれません。

年をとれば自分の家まわりやお金の管理だけでも面倒になるかもしれないのに、レンタル物件についてまで・・というのは、人によっては負担に思う人もいるでしょう。前回見たように、自分のスキルや適性とも相談しながら、大家業を続けながらリタイヤすることについて吟味するのがよいでしょう。レンタル物件について迫られる様々なビジネス判断(たとえばレントをいくらにするか、レントをあげるかあげないか、どのレンターを選ぶべきか、改修のプライオリティや時期はどうするかなどなど)は、夫婦間での意見の食い違いにも及ぶことがあり、リタイヤメント後の生活の質にネガティブな影響を与える可能性もあります。

物件管理会社を使うのならかなりそのあたりのビジネス作業からは解放されるかもしれませんが、その場合はレンタル収入から年間4%から多いと12%もの管理料が差し引かれることになります。不動産投資はしたいが、自分で細かな管理がしたくないというのなら、REITを購入するほうが、理に適うかもしれません。

リタイヤメントでの不動産投資はこのあたりの「数字ではない部分」についても、よく考えて進める必要があるかと思います。

今回は、大家業を自分でやるのがちょっと大変という場合、どんな手があるのか、大家業抜きの不動産投資の可能性について考えてみます。

信頼のおける管理会社は宝のような存在であり、信頼のおけない管理会社は問題の上に問題が重なる存在・・・とよくいいます。管理費用は低くて4%、高いと15%にも上りますが、カバーするサービスやその質もまちまちです。管理会社を使う場合は、どんなサービスがどのような形で提供されるのかを確認したうえで契約し、いったん契約したあとも約束通りのサービスがきちんと提供されているかを管理する作業が必要になります。

レントの決断のための情報集めと提案

物件準備

レンター募集

ポートフォリオの一部として不動産投資を考える場合、どのような考え方で進めればいいのでしょう。不動産投資を考えるシリーズ全4回でお届けします。

不動産賃貸収入はパッシブインカム(不労収入)と呼ばれたりします。不動産を貸すだけで収入が入ってくるわけで、額に汗して働いてえる労働収入とは性格が違うからです。だからといって、賃貸収入を「なんにもしないで得られる収入」と勘違いするのは危険です。なぜなら、不動産の大家(ランドロード)になることは、かなりの労働を必要とすることだからです。どんな仕事もそうですが、たくさん稼ぐためにはそれなりのスキルが必要で、スキルがあればよい仕事ができよい収入が得られますが、そうでないと収入が限られます。大家業の場合もしかりです。以下に大家になると、しなければならない仕事と必要とされるスキルについて整理してみましょう。

まずは物件ありきです。シリーズ最後に、不動産購入の場合の利益を計る三つの指標を詳しく見ていきますが、まずは利益を生む力のある物件を見つけなければ話がはじまりません。低い空室率で着実にレンタル収入を得られるように、支払い能力のあるよいテナントが簡単に見つかるエリアを見極め、メンテナンスやその他の経費を最小化することができる物件を見つけることです。これは目利きのある人であれば簡単かもしれませんが、知識経験がないとなかなか大変なことでしょう。このスターティングポイントで転ぶと、その後どう頑張ってもうまくいかないことにもなりかねません。物件の目利き選択、これが第一の最も大切なスキルです。

自分に目利き選択のスキルが足りなければ、もちろん不動産のエキスパートに助けてもらうことはできます。ただし、この場合も具体的な数字で、自分の目標とするキャッシュフローやキャピタルゲインがどう実現するのか、その可能性はどのくらいか、そうならない要素は何かなど、よく説明を受けて理解することが必要かと思います。このステップの吟味が甘い状態で不動産を購入することは、ブローカーが進めるままに手数料や内容をよく確認しないでミューチュアルファンドを買うのと同じです。何を購入するにしても自分のお金。物件を見極めるのか、不動産コンサルタントのアドバイスを見極めるのか、対象は違っても「見極め」をスキップするのは後悔をすることにもなりかねません。

良い物件が購入出来たら、次はレンターの募集と選択です。私はやったことがないので経験談では語れないのですが、大家業の中核ともいえる大変な仕事のようです。レンターの募集をかけ、応募者のスクリーニングをし、最終的によいレンターを選択するわけですが、なかなか手間と判断力のいることのようです。経験豊かな知り合いによると、彼は応募者のクレジットヒストリや雇用情報を集めるだけではなく、その人が前に借りていた物件の持ち主にコンタクトをして、レンターがどのように物件を扱ったか、過度で不当なメンテナンス上の文句がなかったか、大家との関係は問題がなかったかなどを直接聞き取りをするそうです。現在応募者が借りている物件の大家だと、問題のあるレンターを追い出すために、故意によいコメントをするようなこともあるそうで、そういう可能性のあるときはもっとさかのぼって以前の大家にまでコンタクトをするとのことです。

問題のあるレンター、支払いの悪いレンターは、レンタル収入を下げ費用を上げますので、レンター選択は非常に重要な要素です。不支払いのためのEviction(立ち退き請求)や、荒れ果てた物件の修復などは、できる限り避けたいコストです。反対に、よいレンターが見つかった場合は、市場相当のレントより少しディスカウントをする(あるいは値上げを控える)などして、なるべく長く安定的に借りてもらうというマネージメントも必要です。これはれっきとしたビジネス判断であり、片手間にできることではありません。

次回言及しますが、物件管理会社を使ってこの作業を委託することは可能ですが、よい信頼のおける管理会社を見つけることがまた難しい作業のようです。上にあげたミューチュアルファンドのブローカー、物件探しの不動産コンサルタントと同じですが、有能な専門家に委託をすることはまちがったことではありませんが、そもそも良質の仲介者を選ぶことと、丸投げにしないこと、これはどんな場合にもあてはまることでしょう。

日々起こる問題の修理、ウォーターヒーターやエアコンなどのメンテ、レンターが出た後の改修やリモデルなど、ハンディマンやコントラクターはレンタル物件の必須要素です。ここで大きな出費になると利益ががくんと減ります。大家の多くが、自らハンディマンとして働ける人であったり、コントラクターであったりするのは、この意味で自然なことです。そのような人は自分で機敏に動くことができ、この部分での費用を大きく下げられるのでうらやましい限りです。

自ら手をくだすことができなくとも、自分が近くに住んでいれば、プラマーやペインターなどサンブコントラクトしてくれる人を見つけ、自分がコントラクターとして指示することも可能でしょう。いずれにしても、自分がするかしないかにかかかわらず、ある程度の家回りのメンテや修復についての知識を持ち、コスト管理ができることが必要なスキルになります。自分がしない場合は、見積もりを集めて、実際に作業をする人を選択し指揮管理することになります。これも立派なビジネススキルです。

レンターの選択と同様、物件管理会社を使うことはできますが、その場合は「物件管理会社を管理する」姿勢が必要かと思います。知人の経験ですが、他州にある物件を管理会社に委託していたところ、修理メンテで費用請求されていたもののうち、「架空」の修理メンテが存在したり、実際に修理メンテされたものも、第三者のハンディマンと結託する形で割り増し請求されていたことがわかったケースがあります。委託する場合は、委託先の選択と管理を怠らないこと、やはりビジネススキルが必要です。

大家業は、収入と費用が発生する立派なビジネスです。タックスリターンは会計士にお願いするとしても、すべての会計情報をきちんと管理しておくことは必須です。また、タックスリターンだけでなく、レントの額はいくらにすべきか、現レンターとの契約更新をすべきか、必要なメンテ回収はなにか、いつするか、費用をどう工面するかなどのビジネス判断を下すためには、情報が必須です。大きなメンテ要素(10年ごとのアプライアンスの取り換え、5年ごとの外壁ペイント、5年ごとのカーペット取り換えなど)はあらかじめ長期的な資金繰りに組み込んでおく必要もあります。また、レンターとのいざこざは訴訟問題に発展する可能性も無きにしも非ずですから、その意味でもドキュメンテーションは必須です。やはりビジネススキルが必要です。

他にもレンタル物件投資で大家業をするうえで必要なことはたくさんあるとは思いますが、まずは主なところをあげてみました。次回は、自分できりもりしようとせず、物件管理会社に委託することについて考えてみます。

典型的なアメリカのリタイヤメントを迎える夫婦のケース(Federal ReserveのSurveyに基づいて)を使っています。詳細は次のとおり・

401(k)やTraditional IRAなどは、70歳半(2019年末SECURE ACTにて72歳に変更)になると、そこからお金を使う必要がなかったとしても、最低限の引き出し額(Required Minimum Distribution :RMD)を引き出すことが義務付けられます。これは、リタイヤメント資金準備目的がゆえに税優遇のあるプログラムでお金を貯めながら、実はあまりリタイヤメントに使わず、税優遇を受けたまま次世代へ相続するなどの使われ方を防ぐ意味があります。年々最低限の額は引き出させ、課税するというのがRMDの存在意義です。

RMDは年齢と残高によって毎年計算されます。この残高は401(k)やTraditional IRAなどの総額(Roth IRAはRMD不要で、これに含まれず)が使われ、RMDを具体的にどの口座から引き出すかについては自由があります。これを怠ると高額のペナルティがありますので気をつけます。

・・・というわけで、RMDはどちらかというと、「(引き出したくなくても)引き出さないといけないもの」、「引き出し忘れるとペナルティがあるもの」というネガティブなイメージだけがつきまといがちだったのですが、このRMDをリタイヤメント資金引き出しの指標として使ってみたところ、うまいぐあいに引き出しが調整されて、しかもリタイヤメント資金が枯渇することなく最後まで保たれた・・というシュミレーションを、今回、見つけたわけです。

まず、RMDのシュミレーションの話に入るまでに、リタイヤメント資金を使うフェーズで、キーとなるポイントをまとめてみます。詳しくは、下のシリーズをお読みください。

リタイヤメント資金の賢い引き出し方(1) - 相続と複数口座

リタイヤメント資金の賢い引き出し方(2) - 老後の資金運用ポートフォリオ

リタイヤメント資金の賢い引き出し方(3) - 毎月の生活費の確保のしかた

リタヤメント生活に入る前に、無駄な出費を削るための生活の見直しをする。

2008年の3月に、10歳の息子と6歳の娘のために、深い考えもなく限度額の$2,000ずつをそれぞれを入れました。深い考えもなく適当にミューチュアルファンドを選び、その後追加で積み立てることもなく、メインの教育資金は529で貯めていたので、ほとんど忘れていた口座でした。残高はほとんどチェックもせず、$2,000入れただけだからどうせカレッジ費用の大きな足しにはならないと気にかけてもいませんでした。

529はBeneficiary変更も簡単で、高等教育に使わねばならないという縛りはありますが、そのまま置いておいて子どもの子ども(つまり孫)や親せきなど名義変更がフレキシブルなのに対し、CoverdellはBeneficiaryが30歳になるまでの教育に使わねばならないというルールがあります。存在を忘れてしまって使い忘れないようにと、一応記憶のどこかにはおいていたような、そんな口座でした。

Coverdellについてはこちらの記事を:カレッジ費用を貯める(2) - beyond Roth-IRA and 529

ところが解約してみたら、思ったよりもお金が増えていました。残高は$7,000以上。解約するときカスタマーサービスの人に聞いたら、2008年3月に口座を開設したとのことなので、10年足らずで$2,000が3.5倍以上になったということです。

Morningstarで調べてみるとここ10年の動きは下記の通り。当時の主人の雇用主のリタイヤメント口座にくっつけて開設したので、雇用主指定のTIAA-CREFファンドを使いました。「ファンドのExpense Ratio(手数料)には気をつけましょう! 低手数料ファンドを使いましょう!」と言っている私なのに、このファンドのExpense Ratio 0.71%はちょっと手数料が高いです。。よく見ずに入れて、その後もチェックを怠っていた証拠で、反省・・・。

しかもこのMid-Cap Value Fund、何の考えもなく適当に選んだのを覚えています。$2,000だし、とりあえずこれでいいか・・というようないい加減な選び方なので、何の参考にもしないでください(今ならば、Mid-CapやValue株ではなく、Total Stock Fundでまんべんなく投資をするほうを選んだと思います)。

投資を開始した2008年の3月は上の図の赤矢印の時点です。ちょうど、これからサブプライムバブルがはじける直前、金融恐慌目前の、後で考えれば一番残念な時点で投資をスタートしたことになります。

まとめると・・・

というかなり気の入らないいい加減投資でしたが、でも投資期間10年に満たない今、元金の3.5倍になりました。決して失敗ではなく、成功例ですね。この成功の要因は、このブログでもいつもご紹介していることですが、それを今一度振り返りたいと思います。

成功要因は・・

Diversification(多様化):このファンドは、Total Marketなどの市場全体に投資するものに比較すると、ずっと限られたMid-CapのしかもValue株と投資対象が限定されていますが、それでも229種の株に投資しており(2018年1月現在)、Diversificationが確保されていた。

何ももしなかった:金融恐慌時には、元値の半分以下まで値が下がったものの、そのまま持ち続けた。一番上の図を見ると、Quantityは302.01となっています。つまり当初の$2,000で、このファンドの302.01シェアを購入したわけです。1シェアあたりの値段はその後の恐慌で大きく値を下げましたが、売りも買いもしないので、この302.01シェアというシェア数はこの10年間変わりませんでした。その後値戻しの時期も、この302.01のシェアのまま値戻しの上向きの波に乗れたわけです。もしも売ってしまっていたら、シェア数が少なくなりますから、上向きの波には乗れず損だけが残ったでしょう。

10年間経った:これは時間が経っただけ。でも投資においてはこのまとまった時間が大きな味方です。1年、2年では金融恐慌などのように何があるかはわかりません。大きく下がることもあります。3年、4年だと下がった値段が十分戻って上向きになるのにちょっと時間が足りないかもしれません。でも10年あれば、かなりの確率で勝てることになります。思い立ったら投資する・・これが投資で成功する大きな秘訣です。

これがよくDiversifyされた株投資の力です。適当に選んだExpenseも決して最低レベルではないファンドですが、されどUS株式市場の229株式に投資したファンドでした。大きく値が下がった時期もありますが、10年を通算して平均すれば、13.5%/年の利回りです。

ちなみに、同じ2008年の3月に娘にも同額の$2,000をかけていました。こちらも適当に決めたTIAA-CREF Small-Cap Equityで、こちらは現在$8,176です。4倍以上に増えました。この結果で、Small-CapのほうがMid-Capの方がよかった・・ということが言いたいのではありません。これはたまたまの結果とも言えます。ポイントは、よくDiversificationが図られた株式に長期投資することのパワーです。巷では、今はこの株がいい、このファンドがいい・・などといろいろなアドバイスが飛び交いますが、実際どの株、どのファンドと迷うより、とりあえずDiversificationが確保されたファンド(手っ取り早いのはインデックスファンド)に投資しておけば、すでに大きな一歩を踏み出したことになるということです。

ちなみに、たとえば株式投資のパワーを不動産投資と比較してみましょう。2006年から2016年の表になりますので、2018年の傾向はそれぞれの線をなんとなく右に伸ばして予測するしかありませんが、グリーンの全米市場でも黄色のニューヨークでも2008年3月時に比べて、完全に値が戻っていないように見受けられます。サンフランシスコでは2008年に$700,000くらいだったのが、2018年に$900,000くらいには戻っていると予測したとしても、これは1年あたり3%弱の利回りです。

不動産投資の場合、このキャピタルゲインに加えて、年々のレンタル収入が見込めますが、これが10%($700,000の家であれば、すべての費用を差し引いた純レンタル利益が$70,000)あれば、3%+10%で上のミューチュアルファンドの13%ととんとんのパフォーマンスとなります。しかしながらこれは決して簡単に出せないパフォーマンスではないかと想像します。

不動産投資がよくないと言っているのではありません。不動産投資の目の効く人は年間13%より大きな利益が出せる可能性もありますから、どんどんすればいいと思います。ただ、投資などよくわからず、面倒なこともしたくない人には、Diversificationされた株式長期投資はかなり魅力的な選択肢であるということです。もちろん過去にうまくいったことは将来に絶対うまくいくとは限りませんが、アメリカ経済が成長する限り・・いやアメリカだけに限るのはちょと危ないと思えばグローバルに投資しましょう!・・世界経済が成長する限り世界株式市場にDiversificationされた長期株式投資は・・かなりの確率でそこそこの利回りを出すのではないかと予想できます。

下がそのプロモーションです。

IRA口座のプロモーションで、新規口座を開設し最低$20,000をロールオーバーで移せば$150、何段階かレベルがあって、最高は$200,000以上を移せば$900ボーナスがもらえるというものです。

銀行口座を開いて一定額入れたら、ウン百ドル差し上げます・・・的なプロモーションはアメリカではよく目にしますね。以前このブログでもご紹介しましたが、我が家でもCaliforniaの529口座に一定額以上トランスファーすると最高$500差し上げます・・というプロモーションを利用しで、子ども二人の2口座を開き合計$1,000をもらったことがあります。この口座は今でも持っており、大きな裏もなく、また問題もなく、今のことろ満足して使っています。

この手のプロモーションは、もちろん金融機関にとって特になるからあるのは確かです。ただで、ひとりウン百ドルを提供しても、それによって獲得した顧客があとあと利益を生むから最終的には得になるという計算です。あるいは新規のサービスだったりする場合には、その新規の顧客自体が利益を生まなくとも、認知度向上などが図られ、全体的かつ長期的に利益を生むということかもしれません。同じウン百ドルを支給した場合でも、顧客Aからはそれほど大きな利益があがらなかったが、他の顧客Bからは非常に大きな利益が得られ顧客B本人だけでなく顧客Aのコストまでカバーし上回ったので、プロモーションは全体として黒字となったということもありえます。つまりボーナスをもらって得をする顧客と、損をする顧客があるということです。

私たち消費者としては、ウン百ドルもらって、自分のケースでは結果的に高くつくことはないか・・ということに注意しなければならないことになります。消費者としては、自分は、自分が得するのか金融機関が得するのか、どちらのケースになるのか・・ということも予想してみることが必要です。

この口座では、Stock(個別株)投資、ミューチュアルファンド投資、ETF投資が選べますが、ミューチュアルファンドに投資した場合の手数料(Expense Ratio)を見てみましょう。下は一部抜粋ですが、Expense Ratioは全体的に高めであるのがわかります。1.00%前後が多く、高いものは1.78%というものもありました。サブプライム問題に始まった金融危機以降、ファンドの低手数料化は否めないトレンドで、手数料に敏感な投資家も増えている中、まだこのような高手数料ファンドが存在していることにちょっと驚きました。

$200,000の1.00%は$2,000ですから、最初に$900もらっても差引$1,100のコストになります。しかもこれは一年目だけの話。二年目以降も、$2,000(運用で投資残高が増えればそれ以上)の手数料は継続します。例えばもしもどこか他の機関で低手数料運用していたとして、手数料が仮に0.30%だとしたら、年間$600のコストで済んでいることになりますから、IRAはロールオーバーせずそのままにしたほうが断然お得ということになります。

それに加えてファンドによってはセールスロード(販売手数料)がかかります。たとえば、下のAPGAXというファンド、一応5つ星ファンドになっていますが、中身を見てみると1.02%のExpense Ratioに加えて、4.25%のセールスロードがかかります。$200,000を全部これに入れるというような人はいないかとは思いますが、一応計算してみるとセールスロードだけで$200,000x4.25%=$8,500です。

Bank of Americaの提供するファンドひとつひとつよく見ていけば、セールスロードもなくExpense Ratioも低いファンドもあるにはあります。そういうものだけで自分のニーズにあうポートフォリオが組めるかどうかは定かではありませんが、少なくとも手数料の低いファンドを買うことは可能ではあります。よって、そのようなファンドに投資するのに徹すれば、場合によってボーナスをもらって得をして終わるというケースもあるでしょう。

ETFの場合はどうでしょうか。ETFの場合は、セールスロードはなく、取引のたびに$6.95を手数料として払います。Expense Ratioはミューチュアルファンドに比べて格段に低く、0.20%以下です。

よってETFならば、いったんポートフォリオを組んでその後売り買いは控え、長期投資をするというスタンスであれば、大きく損をすることもなくありがたくボーナスをもらうということも可能です。

ただ、ETFはミューチュアルファンドとは違い、売り買いが簡単で、機会をみながら利ザヤを稼ぐ誘惑にかられやすいという難点があります。実際、2016年のデータでは、全米の投資取引で、シェア数でも取引額でも、最も取引されたシェアは上位12位までがETFで、13位ににやっと個別株が出てきます。人気ETFが人気個別株以上に売り買いがされているのがわかります(Credit Suisse調べ)。もしも頻繁に取引をするならが、取引手数料がかさんむ危険もあるでしょう。

$900のボーナスが吉とでるか凶と出るかは、その人その人のケースによります。もしも、低手数料のミューチュアルファンドを見つけて運用したり、ETFでポートフォリオを組んで取引はせず長期投資するという人であれば吉とでる可能性は高いです。一方で、知らず知らずセールスロードやExpense Ratioの高いファンドを買ってしまったり、ETFで取引ばかり重ねてしまうというのであれば、ボーナスがすぐふっとんでしまう可能性もあります。

ボーナスにはすぐ飛びつかず、このあたりまで想像を膨らませておくことがよいでしょう。

私個人的には、$900には惑わされないで、そもそも低手数料のVanguardでの長期投資に徹しておくのを選ぶでしょう。Vanguard社はおそらく$900のボーナスプロモーションは打つことはないように思いますが、それはそういうプロモーションをしなくても売るべきセールスポイントがあるという意味だと理解しています。

前回、2ファンド、3ファンド、4ファンド、6ファンド型のポートフォリオを紹介させていただきましたが、これらの代わりに1本のファンドで投資してしまう方法もあります。ふたつのタイプがありますが、ひとつはライフサイクルファンドと呼ばれるタイプのファンドで、Vanguardの場合ですとVanguard LifeStrategyという名前で出ています。ライフサイクルファンドは、たとえば株20%:債券80%というアロケーションを決めれば、その割合ですでに適切なファンドが組み合わされて投資されているファンドです。VanguardのLifeStrategyは以下の4つのアロケーションタイプがあり、自分のニーズに合わせて選ぶことができます。

実際に投資しているファンドは、先にご紹介したVanguard4ファンド型の4つの基本ファンドで、それぞれのアロケーションで投資されています。たとえば三つ目のModerate Growthの場合なら下記のような組み合わせで投資されています。

4つのファンドを組み合わせたライフサイクルファンドLifeStrategyは、必要に応じ4つのアロケーション比率から適切なものを選びますが、この選んだアロケーションは、時間が経っても固定です。Moderate Growthタイプを選んだなら、何年たっても株式60%:債券40%の比率は変わることがありません。もしリスクを低下させたいと思うなら、Conservative Growth へ乗り換える手続きが必要です。

このアロケーションの比率を固定ではなくて、時間の経過とともに(投資期間が短くなるにつれて)自動的にリスク低下させる、つまり株式比率を下げて債券比率を上げる調整をしてくれるのがターゲットデイトファンドと呼ばれるものです。

Vanguardの場合、どちらも4つの基本ファンドを使っていることでは同じですが、ライフサイクルファンドは比率が固定、ターゲットデイトファンドでは時間経過とともにリスク低下するように比率調整がされます。VanguardのターゲットデイトファンドはTarget Retirement Fundという名前で出ています。ターゲットデイトファンドには、たとえばVanguard Target Retirement 2040などのように、名前の一部として年号が入っています。Vanguard Target Retirement Fundの年齢の変化につれてのリスク低下調整のスケジュールは下記のようになります。

ターゲットデイトは5年おきの設定になっていますので、たとえば2037年にリタイヤする予定であれば、2035年ファンドと2040年ファンドのどちらかを選ぶか、ふたつを組み合わせることで、ちょうどよいミックスをつくりだします。

以前は401(K)などでは、いくつものファンドを組み合わせて自分でポートフォリオを組む必要がありましたが、最近ではこのターゲットデイトファンドの登場により、自分のリタイヤする年号を選ぶだけで投資は終わりというケースが多くなっています。2006年にPension Protection Actが制定されて以降は、401(k)などのプランに加入した場合のデフォルトの投資オプションとして、このターゲットデイトファンドが使われることがますます多くなりました。2016年末にはターゲットデイトファンドに投資されている投資高が$880ビリオンに達しました。競争の激しいターゲットデイトファンドですが、マーケットシェアは一位がVanguardで30%強、二位がFidelityで20%強、三位がT. Rowe Priceで17%弱で3社で70%を占めています。

ターゲットデイトファンドの手数料は2016年の業界平均で0.71%(Asset-weighted Average)でした。Fidelityは最安で0.12%で、Vanguardが次いで0.13%となっています。最近のMorningstar社のレポートでは、手数料の高さとファンドのパフォーマンスには直接的な関連はないと報告されています。パフォーマンスの差は、手数料の高さではなくて、アロケーションの差による(株比率が高いほうがパフォーマンスがよい)という結果でした。自分が許す範囲のリスクをとりつつも、なるべく低手数料のターゲットデイトファンドを選ぶのが得策だと思われます。

先にもファンドは混ぜすぎない、重複のないファンドをシンプルに持つことの大切さを書きましたが、この考え方はターゲットデイトファンドにもあてはまります。ターゲットデイトファンドはすでに投資のアロケーションが最適化されています。いろいろなファンドを自分で選んで組み合わせる必要がないように、すでにいろいろなファンドを混ぜてつくられた総合ファンドです。つまり、その時々でのダイバーシフィケーションが最適な状態になっているということです。これに、他のファンドを追加で選んで加えるということは、最適な状態をくずすことになりますので、好ましいことではありません。一般的な使い方においては、ターゲットデイトファンドは基本的には混ぜないというのがおすすめです。

ただひとつ混ぜてもOKの場合があるとすれば、たとえば先にも書きましたが、2037年にリタイヤしたいが、2035年か2040年かどちらかのファンドに決めなければならないのでどうするか・・・というような場合は、2035ファンドに50%、2040ファンドに50%という選択をすることはOKです。そもそも年号が違っても中に入っている投資媒体は同じものであり、比率が違うだけですから、この二つのファンドを混ぜることはアロケーションをいびつにすることはありません。単にアローケーション比率がふたつのファンドの中間になるイメージです。このような調整はOKです。

おつかれさまでした、これでこのシリーズ わかる長期投資 はおしまいです。

投資期間に従って許す限りのリスクは、リタイヤメント資金などの場合であれば、年齢によって提案されることが多いです。よく使われるやり方は、100から年齢を引いたものを株式比率とするというやり方です。下の一番左の表になります。これだとかなり保守的なアロケーションになりがちなので、110や120から年齢を差し引くというのも使われます。真ん中と右の表です。この表のうちどれかひとつを選ばねばならにというわけでもなく、最初は一番右の比較的アグレッシブなやり方ではじめ、年齢が上がるにつれて真ん中や左の表にシフトしていくというやり方もあります。

大切なのはあまり考えすぎないことです。多少比率の数字が違っても大きな問題になることは、長期的に見ればあまりありません。株式比率が10%違ったところで、天と地が分かれるような差が出ることはありません。長期的に見れば、もし問題があっても次第に調整していき、最終的に問題がないように持っていくことは十分できます。どのアロケーションでなければ絶対にいけないというように考えず、だいたいこのくらいなら大丈夫だろうと始めることのほうが大切です。

なお、ここで株式比率を上げるとリスクが上がりますが、第一回目でご紹介した分散投資において、分散が少ないとリスクが高かったのを覚えておられますか?分散を上げていきひいてはインデックスファンドでの市場指標全体への分散投資で、リスクを下げました。ここで下げたリスクと、上の図で株式:債券の比率を変えることで上げ下げしているリスクは少し性質が違います。第一回目でご紹介した分散投資で調整できるリスクは、Diversifiable Risk(ダイバーシフィケーション可能なリスク)と呼ばれ、このリスクをとることは意味がない、つまり必ずしもハイリスクをとってもハイリターンになると限らないものとされています。別な言い方をすればダイバーシフィケーションすればなくすることができるリスクであり、なくすことができるリスクをわざわざとる必要はないということです。

反対に、ここでご紹介しているアセットアロケーションを変えることで調節するリスクはUndiversifiable Risk(ダイバーシフィケーション不可能なリスク)と呼ばれ、このリスクをとる意味はあります。ダイバーシフィケーションではなくすことのできない、真の市場にあるリスクとでもいいましょうか、とる価値のあるリスクです。これゆえ、まずは1)インデックスファンドで分散を最大化して市場にある真のリスクだけを残してあとはなくすることができるリスクは分散し、2)次にそのインデックスファンドをつかってアセットアロケショーンをして必要なリスクレベルをという順番になるわけです。

株式と債券のアロケーションが決まりましたので、次はこの株式カテゴリーの中と債券カテゴリーの中で、それぞれさらにダイバーシフィケーションを確保していきます。

株式(Stock)と債券(Bond)が大カテゴリーとすると、その大カテゴリーをさらにブレイクダウンしたのが中カテゴリーで、株の場合ですと、US国内株式、先進国株式、新興国株式などに分かれ、またその中カテゴリーがさらに細かく分かれます。US国内株式の場合なら、資本サイズごとにLarge-cap, Mid-cap, Small-capに分けたり、あるいはセクター(業種)ごとにIT株、ヘルスケア株などに分けたりします。

よく使われるお薦めのダイバーシフィケーションの確保のしかたは、中カテゴリーレベルで行う方法です。US国内株式であれば、Total Market Indexを追随するインデックスファンドを選ぶことで、国内株4,000株にダイバーシフィケーションすることができます。中カテゴリーのこのインデックスを選ぶことで、小カテゴリのLarge-cap, Mid-cap, Small-capのどのレベルも、またIT株やエネルギー株などどのセクターもカバーしており、小カテゴリーレベルで組み合わせをするより簡単です。この考え方は先進国株や新興国株にもあてはまり、それぞれDeveloped Market Stock Indexや Emerging Market Indexをフォローするインデックスファンドを購入することで、小カテゴリーのレベルで組み合わせを行わなくとも、すべて含んでダイバーシフィケーションを行ったファンドに投資をすることができます。同様に、この考え方はBond(債券)にも適用することができます。

すべてを上記の中カテゴリーのインデックスファンドを使ってポートフォリオを組む場合を考えてみましょう。業界でも低手数料で知られるVanguard社のインデックスファンドを使うとすると、投資するファンドは下のようになります。Vanguardでは先進国と新興国を「外国(International=US以外)」としてまとめていますので、6カテゴリーではなく4カテゴリーになっています。

Total International Stock Index Fundは先進国株式(US以外)が約8割で新興国株式が約2割でミックスされています。Total International Bond Index Fundは4%ほどが新興国に割り振られています。債券の場合は、株式より新興国に割り振る比率が少なくてよい(新興国の強みはあくまで株式市場の特殊な成長機会にある)という考え方です。

投資期間に従って許す限りのリスクをとりつつ、具体的なファンドを選んで投資するまでのステップは

さてカテゴリーの中でのダイバーシフィケーションは、カテゴリーごとのインデックスファンドを購入することで実現できることがわかりました。次は、カテゴリーを超えたダイバーシフィケーションを行います。カテゴリーごとのインデックスファンドを組み合わせて、さらなるダイバーシフィケーションを行います。これが2段階目のダイバーシフィケーションです。

まず、二段階目のダイバーショフィケーションを行うにあたって、決めなければならない第一関門が、株と債券の比率です。先に、投資の対象は大きく、1)株、2)債券、3)それ以外に分かれると書きましたが、このうち投資の2大柱は1)の株と2)の債券です。株と債券の比率を決めダイバーシフィケーションを行うこの作業は、アセットアロケーション(資産配分)という名前で呼ばれたりもします。

今まで株式を使って説明を進めてきました。株式は会社の一部を所有する権利であり、株に投資するということはその会社に出資し資本参加をするということです。会社が業績を上げれば配当金あるいは株価の上昇という見返りが期待できる反面、会社がつぶれれば株式はなんの価値もなくなる可能性もあります。会社の将来への賭けであり、ハイリスク・ハイリターンといえます。

一方で、債券は、「いついつが満期でいつまでにいくらお返しします」と約束に基づき有価証券という形で発行されるものです。債券の場合は、その約束が約束通りに遂行されない、つまり利息や償還金が払われなかったり、あるいは財務状況の悪化のせいで債券自体の価格が下落するリスクとがあります。債券は債券なりのリスクがありますが一応「約束」がベースになっているので、経済のさまざまな不確定要素や企業の経営成績次第で価格も配当金も大きく変わる株式に比べると、リスクが低いものです。概して集合として考えるとき、株式は比較的ハイリスク・ハイリターン、債券は比較的ローリスク・ローリターンということになります。よって高リスクが取れる場合は株式の比率を上げ、反対にリスクがあまりとれない場合には、債券の比率を上げるということになります。

実際株式と債券の比率を変えると、どのくらいリスクとリターンが変化するのかを見てみましょう。下の表は、Vanguard社調べのデータに基づいたもので、1926年から2015年までの90年間のS&Pなどのアメリカ国内インデックス指標の過去データをもとに、それぞれの比率で投資を行った場合、年間平均でどのくらいの利回り(リターン)を記録することができたかと、90年間中前年比損失が出た年は何年あったか(ある意味でのリスクの指標)を並べたものです。これはあくまで過去データでの実績なので、今後もこのようなアロケーションをした場合、この利回りが出るというように短絡的にとらえることは危険です。あくまで、ハイリスク・ハイリターンの株とローリスク・ローリターンの債券の比率を変えていくと、どのように期待されるリスク・リターンが変化するかを感覚的にとらえるためにご覧ください。

株式:債券が80%:20%のアロケーションでは、90年間の平均利回りは9.50%と高利回りですが、90年間中23年も損失が出た年がありました。株式比率が下がり債券比率が上がっていくと、平均利回りは下がっていきますが、同時に損失が出た年の数も下がっていきます。より騰落の激しさが少なくなり、リスクがさがっていくのを意味しています。株式:債券が30%:70%になると、利回りは7.20%、損失が出た年数は14年にまでなります。

さて、ではどのレベルのアロケーションの比率を自分は取ればいいのか?これが多くの場合、ポートフォリオ組むにあたっての、一番大きな決断でもあります。

以下にどのレベルのリスク・リターンを狙うべきなのかを決めるにあたっての要素についてご紹介します。

たとえ一時的に値下がりしても、長期の投資であればあるほど、値がもとに戻りさらには値上がりするまで待てることになりますから、結果的にリスクをより許容できることになります。市場にはアップ・アンド・ダウンはつきものですから、この長期的投資スパンというのは、許容リスク・レベルに最も影響をあたえる要素のひとつです。

よって、リタイヤメント資金を貯める場合50歳の人より20代の人はより大きなリスクをとれることになります。20代で投資を始めて、株式比率を上げてアグレッシブに投資をはじめ、たとえ30代で大きな金融ショックで株式が暴落したとしても、まだリタイヤメント資金を使い始めるまでには30年以上ありますから、まったく気にすることなくそのまま持ち続け、そのうち株価が戻りさらに上昇をしていくまで待つことができます。反対に50歳の人はあと十数年で資金を現金化する必要があるでしょうから、ある程度は待てますが、20代の人ほど楽観的に待つことができません。よって、リスクを下げた運用が好ましくなります。

長期的に投資できると思ったものの、途中、家の修理が入って引き出すことが必要になったり、雇用が不安定になって投資アカウントに手をつけざるを得なくなるなど、長期的投資を阻害するようなことが起こらないか、万が一の場合の余剰資金が別に確保してあるかというようなことも考慮に入れます。長期スパンで比較的リスクを高めに投資していたら、前述のような不慮の事態となり、投資が値下がりしているのにもかかわらず、引き出したりあるいは解約したりを迫られることになれば、当初の投資の目的を達成できないばかりか、低い値段で売らざるを得ず予期せぬ損失をこうむることにもなります。このような場合は大きなリスクがとれません。

急な家や車の修理、予期せぬけがなどに対応するためには、すぐに引き出せるお金として生活費の3から6か月を非常時の蓄えとして現金でためておくことが下準備になります。また、車の買い替えや予期できる家の修理など、あらかじめ予定がたてられるものは、お金が必要になる時期を見越して別ファンドとして貯めておくことも必要です。このふたつの準備が整ったうえで、残ったお金を長期投資に回すという考え方をすれば、投資資金への不確定要素や阻害要素はかなり低くできるはずです。

わからないもの、理解できないものほど、人を不安にさせます。不安になると人は最善でない決断をしてしまうことがあります。たとえば、市場暴落の際、これは大変だとあわてて売りにでてしまうなどというのがこの例です。ここでポイントとなるのは、市場の読み方や売り買いの見極め方などのテクニック的なことは必要なく、長期投資とは何なのかについての理解のほうが重要です。適切にダイバーシフィケーションを行って運用している投資であれば、たとえ市場暴落の場合もゆったりと構えていられる姿勢をとり続けられるだけの知識と自信が必要になります。これは決して難しいものではありません。ただ、正しい「心構え」が必要です。「市場が暴落して投資資産が三分の二になっても、うろたえません」と言えることが必要です。逆にこの覚悟ができない場合は、リスクをあらかじめ低くして運用する必要があります。以下の記事をお読みください。

たとえば、「××ドルの元手で○○年までに△△ドル貯めたい」という目標がある場合、では逆算するとどのくらいのリターンが必要になるかを割り出すことができます。このアプローチは、「許容リスクをまず決めて、それに伴ったリターンを得る」の姿勢の逆をいくもので、「必要なリターンがこれこれだから、そのくらいのリスクを許容する」という姿勢です。ただこのやり方は、実際にはあまり使われていません。

実際アメリカでリタイヤメントをする場合、すでに大きな資産が貯まっているとか、不動産収入などのようにリタイヤメント以降も定期収入が見込めるというような場合でない限り、毎年できるだけ多くの積み立てを行い、できるだけリスクをとりつつ運用することなしには、十分なリタイヤメント資金を準備することができない場合がほとんどです。長いリタイヤメント生活を金銭的にサポートし、医療費や介護費などのためにもある程度余裕のある資金準備をするとなると、ローリスク・ローリターンではなかなか資金準備が進みません。よって、必要なリターンの計算をするという考え方より、通常はその時点で許す限りのリスクをとりつつリターンを上げていくという方法がとられます。

上の1~4を総合的に考えてまとめると、結局、長期資金準備をするにあたっては

ひとことでダイバーシフィケーションと言っても、投資する対象にはいろいろなものがありますから、いったいどこから始めればよいのか戸惑います。投資できるものには、アメリカITの花アップル株、日本の手堅い新日鐵住金株、インドの新興テック企業の株もあれば、カリフォルニア州債、フランスの国債もあれば、ロシアの不動産、スイスの電力会社債、金もあれば、穀物の先物まで、いろいろです。こんなにたくさんある投資の対象物を前に、うまい具合にダイバーシフィケーションを実現するというのはなかなか大変なことです。

たとえばさまざまな食品を前に、バランスの取れた食事をしましょう・・・と言われても、何をどれだけ食べればよいのか戸惑うのと一緒です。食品はカテゴリごとに分類されていますね。炭水化物類、たんぱく質類、野菜類、フルーツ類・・などというようにグループ分けされたものからそれぞれをバランスよく摂取します。それと同じで、投資媒体もグループ分けで考えると始めやすいです。

投資の場合は、大きく分けて、株式グループ、債券グループ、その他に分かれます(もっといろいろなグループがありますが、ここでは3つに簡略化します)。株式グループもさらに、グループに分かれますが、グループ化のしかたは様々な方法があります。たとえば、大型株、中型株、小型株と資本総額の大きさで株式を分ける方法や、アメリカ株、日本株などというように国で分けたり、先進国株、新興国株などというように国の経済発展度によって分けたり、分け方はいろいろです。債券についても同様です。

いきなりすべての投資対象を前に、ダイバーシフィケーションを試みるのではなく、まずは 1)カテゴリーごとに分けたそのカテゴリー内でダイバーシフィケーションを行い、今度は 2)そのカテゴリーを組み合わせてさらにダイバーシフィケーションを行うというように2段階の考えをすると、少しマネージがしやすくなるのをイメージしてください。

では、株を例にとって、株グループの中でのダイバーシフィケーションを考えてみましょう。前回、株式は増やせば増やすほどリスク分散効果は高まり、ダイバーシフィケーションの効能が得られることを書きましたが、この「増やせば増やす」を自分でやるのは非常に大変です。

たとえば、とりあえず100銘柄を目指したとしてみましょう。自分で100銘柄を買うとなれば、一株何百ドルという株もあるでしょうから、まとまった資金が要ります。そのうえ、いくらずつ買ってミックスするかも計算して割り出さねばなりません。これはなかなか骨の折れる作業です。だいたい100銘柄というのは、実際どの銘柄を選んだらよいかを決めるのもたいへんな作業です。

一番手っ取り早くこれを実現する方法は、インデックスファンドを選ぶことです。インデックスファンドは、ベンチマークとする株式指数(たとえばS&P500など)を選んで、その指標で採用されている株銘柄に投資するファンドで、その意味では適正な(株式市場と同じ構成状態で)ダイバーシフィケーションがなされているファンドといえます。S&P500インデックスファンドなら500銘柄をカバーしているわけで、S&P市場全体にまんべんなく投資しているというわけですから、リスク分散という意味では二重丸です。

S&P500はアメリカ市場のうちでも大企業の500社の値動きに連動したインデックスですが、なにもそれがアメリカ市場のすべてではありません。US Total Market Indexというインデックスがあり、これはアメリカ市場の大も小も、株式が取引されている会社の株はほぼ全部を含んでおり、合計4,000社に投資しています。このインデックスに基づいているインデックスファンドはVanguard社のTotal Stock Market Index Fundが有名ですが、このファンドは$3,000から投資でき、$3,000さえあればこのファンド一本でアメリカ市場の4,000社に分散投資できることになります。

ちなみに、自社株やその他の会社の株を集中して持つタイプの投資をする方がいらっしゃいます。これは何も間違ったことではありませんが、ただ限られた株式に集中投資することは、分散投資とはまるで反対のハイリスク・ハイリターンであることは覚悟される必要があります。

分散投資に戻しますが、自力で4,000社の株式へ分散投資をしようとしたらかなりの資金だけでなく、かなりの手間も伴いますが、Total Stock Market Index Fundを買えば、オンラインでの手続き1クリックで済みます。これがインデックスファンドの威力です。インデックスファンドにはファンドマネージャーがいて、ファンド内の株式が目標とするインデックスの株式に合致するように維持しています。S&P500にせよ、Total Marketにせよ、時折含まれる株式が変更になる(指標の条件に新たに合致する会社ができて新しく追加されたり、反対に条件に満たなくなってはずされたりする)ことがあります。このときには、そのインデックスを追随するインデックスファンドも自分のファンドの中の株式を変更しますが、それ以外は、ファンドマネージャーは基本的に売り買いはしません。つまりインデックスファンドはファンドマネージャーにとっても、多くの労力が必要なものではなく、それゆえ手数料が低い場合がほとんどです。

インデックスをただ追随するだけというこのやり方はパッシブ投資と呼ばれますが、反対に儲かりそうな銘柄を見極めて選んで投資するやり方をアクティブ投資と呼びます。パッシブで低手数料のインデックスファンドは、アクティブでそれゆえ手数料が高くなるファンドに比べると、長期間で見た場合より優秀な成績を収めるということは過去の数多くのリサーチで明らかになっています。儲かりそうな銘柄を見極めるタイプのアクティブファンドは、短期的には大きく当たり高い利回りを記録することはありますが、恒常的にそれを維持することは不可能であることと、手数料が高いことで、長期的におしなべるとインデックスファンドを上回る成績を出すことは非常に困難であることが報告されています。

まとめますと、カテゴリー内のダイバーシフィケーションは、インデックスファンドでするというのが王道になります。インデックスファンドは、株式バージョンも債券バージョンも存在します。そしてそれらは、国ごとのインデックス、インターナショナルインデックス(自分の国以外)、グローバルインデックス(自分の国含む全世界)などのように地域で分かれたり、先進国インデックス、新興国(エマージング国)インデックス、途上国インデックスなどのように国のタイプでくくったりします。