さて、インデックス投資を理解するシリーズの(1)から(6)までで、インデックス投資とは何なのか、安心して長期投資を行うにはどんなことを知っておくべきかについての基本をお話してきました。いわば、インデックス投資の理論的な部分です。ざっと要点をまとめてみます。

- インデックス投資は、「ふつうの人」が広く一般的に使える手法である

- インデックス投資は、個別のリスクは排除し、市場リスクだけをとり市場の平均リターンを確実に享受する手法である

- インデックス投資は、ほったらかしのパッシブ投資である

- インデックス投資は、手数料が小さい効率的な投資である

- インデックス投資では、市場下落があっても、なにもしないで待っているのがよい

- インデックス投資では、市場が良くても悪くてもコンスタントに積み立てるのがよい

今回のシリーズでは、具体的にインデックス投資を始めるにはどうしたらいいか、どんなインデックスファンドをどんなふうに組み合わせて持てばいいのかというところをカバーしていきます。

アセットアロケーションとリスク

投資を始めるにあたって、まずはどれだけのリスクをとりたいかを決める必要があります。許容リスクとかリスクレベルと呼ばれます。とりたいリスクレベルが決まると、それに応じてどんなタイプのインデックスファンドを持てばいいかという内容と配分が決まってきます。これをアセットアロケーションといいます。

アセットとは投資資産のこと、アロケーションとは投資資産の中でどのようなファンドに何パーセントをつぎこむかという配分のことをいいます。アセットは大きく二つの主要要素に分けることができます。それは株式と債券です。

一般的に株式は高リスク高リターン、債券は低リスク低リターンです。株式は、企業の成績がよければリターンは際限がない(高リターン)反面、会社がつぶれてしまい株の価値がなくなってしまう(高リスク)こともあります。一方で、債券のほうは、基本的にお金を借りた企業や国が、いくらいくらの利子を払いますという約束に基づいているので、リスクが低く、その分リターンも株式に比べると低めです(低リスク低リターン)。

この株式と債券を、それぞれの人の許容リスクに見合うように組み合わせた配分がアセットアロケーションです。

高いリスクレベルを許容できれば、アロケーションはよりアグレッシブ、つまり高リスク高リターンを狙う配分になり、株式比率が高くなります。反対に低いリスクレベルしか許容できなければ、アロケーションはコンサーバティブ、つまり低リスク低リターンを狙う配分になり、債券比率が高くなります。

許容したいリスクと許容しなければならないリスク

ということで、自分のリスクレベルを特定することが投資の第一歩です。しかしながら、リスクの特定とはいったいどういうことなのでしょうか。

リスクレベルには二つの側面があり、ひとつは許容したいリスク、もうひとつは許容しなければならないリスクです。それぞれ特定のしかたを簡単に紹介します。

許容したいリスク

許容したいリスクは以下のような要素から決まります。

1.投資期間:一般的に投資期間が長ければ長いほど、高いリスクをとることができます。なぜかというと、たとえ大きく市場が下がっても、それがまた元のレベルに戻り、さらには成長していくまで待つことができるからです。この意味で、20年、30年先のリタイヤメント資金を運用する場合は、高いリスクをとってアグレッシブに増やすのが基本です。反対に、5年後に買う家の頭金のための運用では高いリスクはとれません。使う時期が決まっていてそれが10年以内の場合は、許容リスクが低くコンサーバティブな運用をするのがよいです。

2.市場が下がった時の反応、姿勢:投資をする限り、市場が大きく下落することは必ずありえます。そんな時、関連ニュースを見たり、大きく減った残高を見て、大きく動揺する人、不安にかられ眠れなくなったり、つい売りに走ってしまう人は、許容したいリスクが低いことになります。反対に巷の報道はあまり気にせず、いったん投資を始めたらなにもしないでリラックスしていられる人は、許容したいリスクも高めということになります。

3.投資の知識や経験:投資についての知識や経験があり、過去の市場下落なども乗り越えてきた人は、許容リスクが高いと言えます。反対に、投資のことをよく知らないで始めた人は、不安や心配にかられてしないほうがいいようなアクション(売るべきでないときに売ったり、買うべき時でないときに買ったり)をとってしまったりするので許容したいリスクが低いといえます。ただこれは、投資についてよく知っていないとリスクが取れないということではありません。納得して投資をはじめ、いったん始めた投資は変にいじらないという覚悟があることのほうが、実際の知識や経験より大切です。

これらの要素で決まるのが許容したいリスクです。次にもうひとつのリスク、許容しなければいけないリスクを見てみましょう。

許容しなければならないリスク

許容したいリスクだけ許容して投資すればいいのであれば、そんなによいことはありません。だれでもリスクは低いほうがいいと思うのがふつうで、それで目標が達成できるのならすばらしいです。

ところが、多くのケースではそうはいかないことが多いのです。なぜなら投資においては、高リスク高リターン、低リスク低リターンという法則があるので、低いリスクだけとっていれば、それだけ利回りも低いということだからです。長期運用をしても利回りが低ければ、リタイヤしたときに必要な資金が貯まっていないということになりかねません。

リタイヤする時点で準備していたいリタイヤメント資金の具体的な額がわかっていて、毎年いくらずつ積み立てられるかもわかっていれば、逆算で許容しなければならないリスクレベルを割り出すことができます。たとえば、毎月1,000ドルずつ積み立て、65歳時点では$800,000貯めていたいという目標があるなら、必要な年平均のリターン(利回り)を計算することができ、そのリターンを生むためにとらねばならないリスクを割り出すことができます。これが許容しなくてはならないリスクです。

できるだけのリスクを取って投資するという方法

ふつうは具体的な老後の生活レベルや生活費までは見通しがつかないことが多いでしょう。つまり、許容しなくてはならないリスクはなかなか正確には図れないのです。そんな場合は、その時その時で「できる限りのリスクをとって投資をする」という方法がとられます。あまりに許容したいリスクばかりにこだわると、許容しなければならないリスクに追いつかない可能性が高いので、できる限りのリスクをとっていくということです。

上で許容したいリスクについて説明したとき、特定要素を3つ挙げていますが、この中で最も決定的な要因となるのがひとつめの投資期間です。他のふたつの精神的、心理的な要素はその人その人の主観的要素ですが、投資期間だけは客観的にとらえることができる要素です。ですので、この投資期間の長さによって、できる限りのリスクをとって投資していくという方法をとります。同時に、インデックス長期投資をよく理解することで精神的な不安や売りに走ってしまう危険性は排除していきます。できる限りのリスクをとることで許容しなければならないリスクを満たしていくという考え方、つまりその時々でできる限りの利回りを狙いベストを尽くすということです。

投資期間による許容リスク

ここからは、投資期間によって許容できるリスクを決めていく方法について説明します。具体的には、投資期間がわかったとき、どのように許容リスクを決めたらよいのでしょうか。

投資期間とは、今からリタイヤするときまでの年数です(リタイヤメント資金のための長期投資を前提にしています)。今から投資を行い、リタイヤして資金を引き出し始めるまでの間が投資期間です。言い換えれば投資期間とは、積み立てることはあっても引き出すことはない、つまりいったん投資したものはいじらないで投資し続けられる期間ということです。

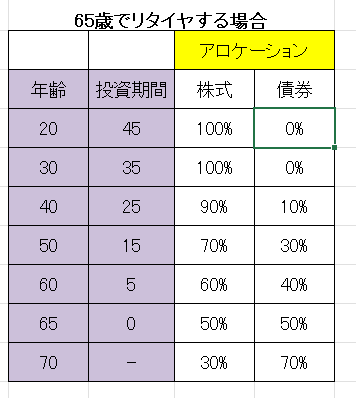

下は、65歳でリタイヤする予定の人のそれぞれの年齢での投資期間と、その投資期間によって決まるアセットアロケーションを株式と債券の比率で表したものです。

30歳前であれば投資期間が35年以上ありますから、高リスクがとれることになり、株式100%でアグレッシブに運用します。だんだんと投資期間が短くなるにつれ株式比率を低くし、その分債券比率を上げることでリスクを減らしていきます。最終的に65歳のリタイヤメント時には株式と債券は半々ずつになっています。

65歳のリタイヤメント時に投資期間はゼロになっていますが、これは必ずしもここで投資が終わるということではなく、その後は資金の引き出して使いながらも、低リスクで徐行運用しつづけます。引き出しフェーズに入った後は低リスク運用で株式比率は30%まで下げます。巷で出回っているターゲットデイトファンド(リタイヤ目標年を選んで、自動運用するパッケージファンド)などは、各社若干の違いはありますが上のような比率で自動運用しています。

この表は、典型的なアロケーション比率であり、別にこの通りにしなくてはならないということではありません。もちろん、この比率はご自分の考えに沿って変えることもオッケーです。先ほどあまり考えに入れなかった、投資期間以外の要素、市場下落の場合の心配や投資に関しての漠然とした不安が強ければ、少しリスクを下げることも考えてもよいでしょう。反対に、もっとアグレッシブにいきたいということであれば、株式比率を上乗せするのも考えられます。

迷ってしまったら、とりあえずスタンダードの上の比率で始めるのがよいです。大切なのはあまり考えすぎないことです。多少比率の数字が違っても大きな問題になることは、長期的に見ればあまりありません。株式比率が10%違ったところで、天と地が分かれるような差が出ることはありません。長期的に見れば、もし問題があっても次第に調整していき、最終的に問題がないように持っていくことは十分できます。どのアロケーションでなければ絶対にいけないというように考えず、だいたいこのくらいなら大丈夫だろうと始めることのほうが大切です。

さて、これでリスクレベルが決まり、株式と債券の配分が決まりました。では、今度は具体的にどのファンドに投資すべきなのかというところを次回でカバーします。