前回、インデックス投資をはじめる(1)で、投資のリスクレベルを決め、株式と債券の配分比率を決めるところまでカバーしました。今回は、株式と債券とで、どんなファンドに投資すればいいのかというところ見ていきます。

基本の6カテゴリー

おさらいになりますが、インデックス投資とは市場にあるすべての株を持つことで市場リスクだけをとる手法です。では、「市場」をどう定義するか、「市場全体」とはどこの市場かという問題にぶちあたります。リスク分散を究極に突き詰めるためには、アメリカ市場だけではなく、北米市場だけでもなく、先進国市場だけでもなく、どんどん視野を広げていくと新興国市場までも含めた全世界市場ということになります。

アメリカに住む投資家にとっては、「世界市場」を大きなカテゴリーに分けると、US国内(Domestic)、先進国(Developed Countries)、新興国(Emerging Markets)の3つになります。世界市場をカバーするインデックスファンド投資では、これらのカテゴリーをカバーするインデックスファンドを組み合わせることで、全世界へのアロケーションをつくっていきます。

6カテゴリーをカバーするファンド

Vanguard、Fidelity、Charles Schwabなどなど、どこの金融機関にも、これらをカバーするインデックスファンドが用意されています。それらの内容はたとえ若干の違いがあっても、かなり似通ったものです。そういうわけで、どこの金融機関のインデックスファンドを組み合わせても、似たようなインデックス投資が可能です。今回は、Vanguard社のインデックスファンド名を使ってみます。

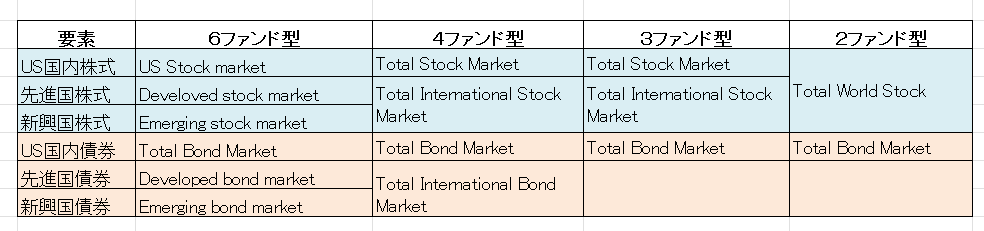

組み合わせ方にはいくつかの方法があり、上の6つのカテゴリー要素にそれぞれひとつずつで全6つのインデックスファンドでカバーする方法から、いくつかのカテゴリーをカバーするファンドを使って2つのインデックスファンドだけで組む方法まで(またそれ以外のバリエーションも存在します)あります。

上のように、6ファンド型ではそれぞれのカテゴリーをカバーする6つのインデックスファンドを組み合せます。4ファンド型では、先進国と新興国を併せ持ったひとつのファンドを使うことで4つのファンドを組み合せます。区切り方が違うだけで、内容的には6ファンド型と4ファンド型は大きな差はありません。

3ファンド型は、先進国債券と新興国債券が抜けています。全世界市場へのリスク分散は株式においては非常に重要ですが、債券に関してはその重要度が比較的低く、とくに投資資産が小さい場合などはUS国内だけの債券でも必要を満たすという考え方から、3ファンドだけで投資する方法です。

2ファンド型は、USから先進国、新興国まですべてをカバーする1つのファンドと、US国内債券ファンドだけで組む方法です。これは3ファンド型と内容的にはほぼ同じです。

この中で、一番スタンダードとなっているのが4ファンド型です。4ファンド型は、細かすぎず(メンテナンスが大変過ぎず)、かつ大雑把すぎず(必要な小回りの利く細かさは確保する)「ちょうどよさ」を実現すると思います。Vanguardのターゲットデイトファンドやデジタルアドバイザーなどもこの4ファンド型を使っています。この4つは、Vanguardの数あるインデックスファンドの中でも、最も基本的で最も重宝されているファンドといってよいでしょう。

4ファンドをどう組み合わせるか

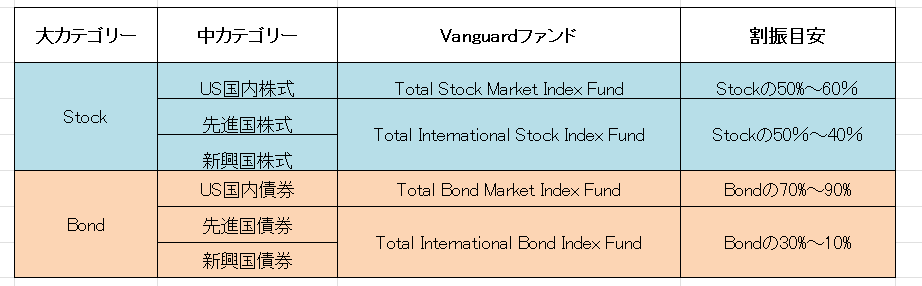

世界市場にインデックス投資するために基本となる6カテゴリーをカバーするために、4ファンド型がスタンダードになっていることを書きました。では、この4ファンドをどのように組み合わせてアロケーションをつくればいいのでしょうか。

まずは株式ファンドの割り振りから見てみます。下の表の一番右のコラム、割振目安を見てください。

US国内ファンドは株式の50~60%、それ以外の国(先進国と新興国)は50~40%という分配です。これは、世界の市場の株式時価総額に対して、US市場がだいたい50~40%を占める(経済や為替によって数字は変化します)ので、この数字を用いています。そもそもそれぞれのインデックスファンドの中は、株式時価総額に応じて株が持たれています。たとえば、US株式ファンドの中のApple株式の比率は、US市場全体の時価総額におけるApple社の時価総額の比率です。US以外の国の株についても同様です。ファンドレベルでも時価総額を基準に組み合わせることで、全世界の株式をその時価総額に応じてもつことができるわけです。

こんどは債券のほうに話をうつします。

ここでも一番右のコラム、割振り目安を見てください。先ほども書いたように、債券の場合は株式ほど全世界への分散投資が必須ではありません。よって、考え方にもよりますが、US国内債券は70~90%程度、それ以外を国外に割り振るというような例が多いです。極端な例では、上の3ファンド型、2ファンド型にあるように、すべてUS国内債券だけで済ませ、外国債券は持たないようなケースもあります。

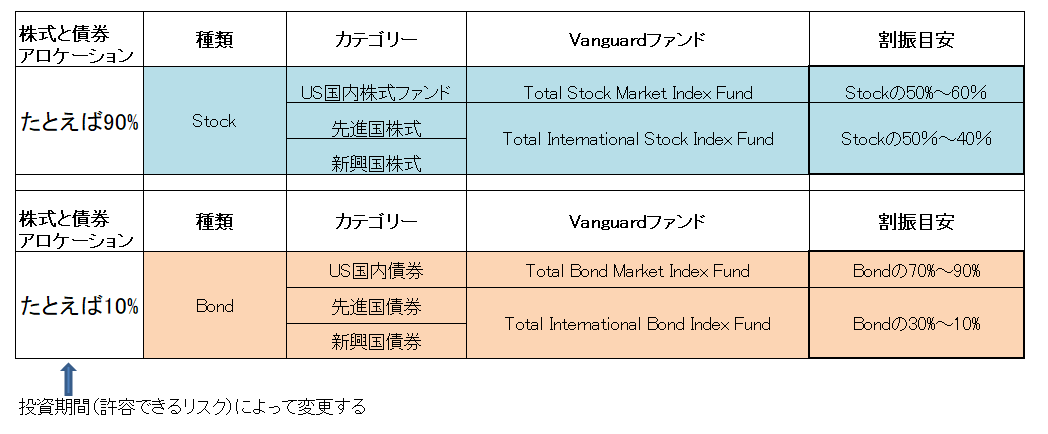

この株式の中の割り振り、債券の中の割り振りを使いつつ、今度は株式と債券のアロケーションを鑑みて、全体におけるそれぞれの要素に割り振っていきます。

一番左のコラムにある株式と債券比率は、前回にカバーした許容リスクで決まります。ここではたとえば、株式90%と債券10%の例(投資期間が25年程度前提)を使っています。株式90%を、US国内株式ファンド50~60%と外国株式ファンド50~40%の比率に割り振っていくイメージです。債券も同様です。

さて、これで4つのインデックスファンドを、投資期間を目安に決める許容リスクによって適切な配分で組み合わせることができました。これでインデックス投資が始められます!

インデックス投資は、基本的につみたてたあとは何もしないほったらかし投資(パッシブ投資)です。しかしながら、ある程度のメンテナンスも必要です。次回はこのメンテナンスについてみてみます。