私は自他ともに認めるVanguardファンです。自分でもVanguardで投資をしていますし、お客さんにも友達にも“Vanguardはいいですよ”とすぐ勧めます。別にVanguardを勧めてどなたがファンドを購入したとしても、私に何か見返りがあるわけではないのですが、それでもどなたかがVanguardに口座を開いたとおっしゃると、もうひとり同士が増えた思いでなんだかうれしくなるものです。前にもこんな記事書きました(私がVanguardが好きなわけ・・・)こんな私は少し変でしょうか?

Bogleheadたち

いえ、案外そういうVanguardファンはたくさんいます。Vanguardの創始者のJohn Bogleにちなんで、ファンたちは自らをBogleheads呼び、bogleheads.orgでは活発な意見交換が交わされています。この意見交換は、ファイナンシャルアドバイザーを生業にする人もいるかもしれませんが、多くは長期投資について深く考える人々で、経験が浅いひともいれば、論文が書けそうなくらい知識を持った人もおり、下手な情報誌や投資本を読むくらいなら、こっちのほうがずっと参考になったりします。

ところで、なぜ私がVanguardがこれほどまでに好きなのか、なぜ自信をもってお勧めするのか、なぜ多くの熱狂的なVanguardファンが存在するのか・・について書いてみます。

Vanguard社はみんなの会社

Vanguardが他の金融機関と異なる第一の理由はそのビジネス形態にあります。

他の金融機関は上場企業か非上場同族企業です。言うまでもなく、どちらも営利企業です。上場企業なら、その株式は市場で取引され、購入した株を所有するひとがその会社の株主でありオーナーです。会社は、ファンドを運営したり販売したりしてお金を儲け、その儲けたお金でコストを払い、そのうえで利益を出さねばなりません。株主は、配当金か、あるいは株価上昇という形で、利益の見返りを受けることを期待しているからです。Charles Schwabなどはこのタイプです。

非上場同族企業はPrivately-ownedと英語では言いますが、株式は家族・親族の中で所有されています。持ち株制度などで従業員が株主になっていることもあるでしょうが、メインの株主は同族です。いずれにせよ上場企業と同じように、株主の利益の最大化がその存在意義です。

一方で、Vanguardのビジネス形態は、このふたつのどちらでもなく相互会社です。英語ではMutual companyと呼ばれます。これは創始者のJohn Bogleが、一般の個人投資家が特に株式売買の知識がなくとも広く分散した株式を安価にもつことによってかんたんに株式投資に参加できるようにという意図をもって、最初のS&P500インデックスファンドをつくったときに、意図して選んだビジネス形態です。

「相互」の意味は、投資家がVanguardのファンドを購入してVanguardの運営しているファンド所有者になると、自動的にVanguard社のオーバーにもなるということです。Vanguard社はVanguardのファンドによって所有されており、ファンドはその投資家によって所有されているという形態です。ファンド投資家がVanguardのオーナーです。外部の(Vanguardファンドの購入者以外の)株主は存在しないので、株主のために利益を上げる必要はありません。株主の意向を優先させて、ファンド購入者に高い手数料を課す必要もありません。顧客と株主の間にたって、どちらの利益を優先させようかと悩む必要はありません。100%投資家の方を向いてビジネスをすればよいからです。

金融業界は他とちょっと違う

ビジネスをして利益をあげ株主にそれを還元すること自体は、全然間違った考え方ではありません。健全なビジネスをして、顧客には付加価値を提供し、それに見合った代金をもらい、投資をしてくれた株主には健全な利益を還元するのは資本主義のベースです。ところが金融業界の場合、これがちょっと難しくなるケースが多いかと思います。顧客は、品物を手にとって比較できませんし、金融商品はそもそも複雑なものも多く、売り手と買い手に知識レベルの大きな差があり、ともすると顧客が“だまされる”という言葉は悪いですが、ある意味の“搾取”が起こることがあります。

実際この点が問題になって、「投資家にアドバイスをするアドバイザーやプラナーは、顧客の利益を第一に考えてアドバイスを行わねばならない」というフィデュシアリー・ルールがつくられました(オバマ政権家で提案されたこのルールは一部施行を見ましたが、その後トランプ政権になってから再考され、完全施行を見ないままです。詳しくはこちら:あなたのアドバイザーは本当にあなたの味方?)。アドバイスを行うのですから、顧客の利益を第一にするのが当然ともいえば当然なのに、わざわざルールにせねばならないというところが、この業界の危うさともいえます。

コストでの運営

その点、Vanguardは顧客と経営者側(あるいは経営者側から給料やコミッションを得ている人間)との利害の衝突がありません。投資家と会社のオーナーが同一であり、投資家の利益を図ることが会社の利益を図ることと完全に一致しています。言い換えると、Vanguardはコストで運営されています。他の会社のファンドの手数料には、コストの部分と利益の部分が含まれています。一方で、Vanguardのファンド手数料はコストだけです。利益は上げる必要がなく、なるべく低手数料化を図り、投資家にベネフィットを還元するのが存在意義に沿っているからです。

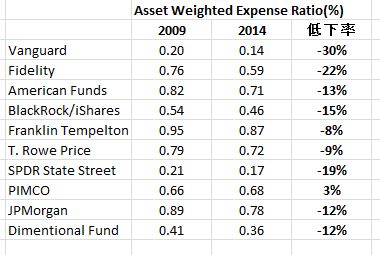

Vanguardは業界一の低手数料会社でありつつけながらも、さらに低手数料化の努力をし続けています。2009年時点で平均手数料が0.20%とすでに業界最安だったVanguardですが、その後の5年間、さらなる努力で業界最大の手数料削減率(30%)を果たし0.14%まで下げました。ちなみにこれが現在2018年には0.11%になっています。2008年の金融大恐慌以降、必要に迫られて他社も手数料を下げ、低手数料化は業界全体のトレンドにはなっていますが、2018年現在の業界平均手数料は0.62%です。

似たようなファンド同士を比べるとき、他社のファンドの手数料がVanguardのものより低いということはほとんどありませんが、ターゲットデイトファンドに関しては、Vanguardが0.14%~0.15%のところ、Charles Schwabは0.08%とかなり安くなっています。しかしながら、Schwabの実質の手数料は0.14%程度であると発表されており、経営戦略的に(Vanguardに勝つために)0.08%にわざと上限設定をして押さえているものです(ターゲットデイトファンド Vanguard とCharles Schwabどっち?)。この経営上の戦略的な低手数料化は、将来長期的には「株主のために利益を上げる効果」があるからそうしているのであって、決して低コストのベネフィットを投資家に返すためではありません。Vanguardの低コスト努力とは一線を画するものです。この経営戦略がいつか変わる可能性もあるでしょう。つまるところ、「それが誰のためか・・」が違いでしょう。

地味で堅実で急成長

2008年の金融恐慌以前もVanguardファンは確実にいたはずですが、ただこの堅実で地味な会社は脚光を浴びることはありませんでした。ウォールストリートの華やかな世界とは一線をおき、ニューヨークとは離れたフィラデルフィア郊外に本社を置くこの会社は、販売アドバイザーに魅力的なコミッションを払うこともなく、華美なマーケティング活動に一財を投じることもないからです。金融恐慌が到来してからは、それまでのウォールストリートのやり方に不信を抱く人も増え、またそれまでバブルのためあまり問題にもされなかった手数料に注目が当てられました。

そこからは、Vanguardの低手数料インデックスファンドの価値が高く評価されるようになり、当社へのファンドマネーの流入が続きました。$1トリリオンだったVanguardの投資運用資産は$5トリリオンと5倍に膨れました。現在、Blackrock社だけが投資運用資産でVanguardの上をいっていますが、両者の過去の成長率がそのまま続けば2020年にはVanguardがBlackrockを超えるであろうと予想されています。New York Timesによれば、近年のVanguardの市場シェアの伸びは、他社を全部合わせたその伸びを上回るとしています。

ビリオネアになるより大事なこと

2018年からVanguardのCEOになったTim Buckleyは、インタービューの中でこう語っています: To run Vanguard, “you have to be willing not to be a billionaire.“ - (Vanguardを率いる者になるなら) ビリオネアになりたいと思ってはならない。― 相互会社という形態は将来も変えるつもりはないという話をしていました。CEOの給料も(実際の数字は未発表ですが)他社よりきっとずいぶん少ないのでしょう。経営者の中でも過度なボーナスやストックオプションなどもないという話です。だからといって、能力のない人間が集まっているかというと、そんなこともないと思います。私はよくVanguardのリサーチペーパーを参考にしますが、非常によく調べられた高質のペーパーが出されています。ファンドマネージャーも、Morningstar社のStar Ratingで高く評価されています。新CEOのTim Buckleyは、創始者John Bogleの元でキャリアを始めました。いわばBogleの哲学を体で感じて育った人です。他の会社に行けばウン十倍の給料がもらえるかもしれないが、それでもVanguardで働きたい・・という思う人も少なくないのではないでしょうか。

ここでちょっといろんな会社の偉い人の純資産比べをしてみましょうか。。純資産の結果は、もちろんいろいろな効果の総合結果なので、すべてがすべてここで話した内容に起因することではありませんが、それもこれもご理解いただいたうえで・・

たとえば比較的定数料運営で知られるFidelity社(同族会社)のOwnerのひとりEdward Johnson IIIというひとは純資産が$7.6ビリオン。

やはり、低手数料運営で知られるCharles Schwabの創始者/オーナーのCharles Schwabは$9.6ビリオン

業界シェア一位のBlackrockは、低手数料ETFで知られていますが、創始者Laurence D. Finkは、やっと最近、純資産が$1ビリオンを超えたとニュースになりました。

一方で、インデックスファンドの父、Vanguardの創始者John Bogleの純資産は$80ミリオンといわれています。桁がふたつ違います。上の三人はビリオン、この人はミリオン。1ビリオン=1,000ミリオンです。下にあるとおり、“Bogleは優にビリオネアになれたはずだが、敢えて投資家をVanguardのオーナーにすることを選んだ”のです。

ねっ、ちょっとVanguard、興味持ちません?

今回も素晴らしい記事でした。

先週の記事を参考に、今の会社の401KがFidelityなので、Fidelityの個人口座にVanguardの口座から移して一本化しようかと考えてましたが、またまた迷ってきてしまいました。いくらFidelityがVanguardを名指ししながら、低手数料攻勢をかけてきていても、根本が違うのですね。やっぱりしばらくは2本立てで様子をみようかなと思いました。

りんごさん、私はどうもVanguardびいきで力が入ってしまいまして。別に利益目的の会社でも、顧客に良い商品を提供して、価値あるサービスを提供しているのなら、それはよい会社なわけですので、Fidelityもいい会社だと思います。。。

初めてメールさせて頂きます。

いつも、楽しく読ませていただき大変勉強になり、又感心することばかりで本当に感謝しております。最近Vanguard に興味を持ち始めているのですが、Account を作るところまでは辿りつけていません。なぜならSSNや現在の勤め先のinformationまで入力しなければならないので、すこし不安です。

なにせ全て初めてなので、そこまで個人情報を送らなければいけないのか少々心配になっております。ぜひアドバイスお願いいたします。

いつも読んでくださってありがとうございます。

日本では口座を開くときマイナンバーがいるように、アメリカでは銀行などでもSSMは必須かと思います。

勤務先の情報は、おそらくOptionalではないでしょうか?入れないと口座が開けないということはないかと思いますが。。

クレジットスコア会社のデータがハックされて何万人もの情報が盗まれる時代ですから、絶対大丈夫ということはないですが、そこはリスクを覚悟でやるしかないという状態かと思います。また、私たちがVanguardのサイトにSSNを入れようが入れまいが、もうすでにネットワーク上のあちこちのサーバーにはその情報は載っています。なので、いい意味でのあきらめの境地とこの会社ならデータをきちんと保護してくれるだろうという信頼をもって一歩を踏み出すしかないところかと思います。

早速のご返事有難うございます。

今年、Vanguard 始めようと思います。

投資会社は勤務先の情報を収集することを法律によって課せられているようです。おそらく、リタイヤメント口座との兼ね合いや悪用誤用を防ぐためかと思われます。先のコメントへの応答で、勤務先情報はOptionalと書きましたので、訂正させていただきます。

初めまして。アメリカ 在住者です。

素晴らしい記事を拝読し、感激しコメントさせていただきます。

今まで長年

Ameriprise, Merrill Lynch, Fidelityに入れっぱなしにしていたものを

昨年始め

アカウントをFidelityへ一本化したところです。

最近リタイアするには一体いくら必要なのか、など

頭をよぎるようになり、もう一度投資を見直さなければ

と思っているところで、こちらのサイトへ辿り着いた次第です。

SPY は買っていますが、バフェット氏が言われた

ショートタームの国債は持っていないので

探していたところ、こちらのサイトに辿りつた次第です。

拝読し、素晴らしい社訓(?)理念(?)の

Vanguardの商品から選びたいと思いました。

again, ありがとうございます。

ご親切にコメントいただきありがとうございました!

初めまして。

最近このサイトの存在に気づき、夢中で読ませていただいています。ありがとうございます。

渡米して10年、貯蓄は銀行のSavingアカウントに入れっぱなしなので、遅まきながら何か対策を考えなければと思っているところです。

記事を読んでVangardに非常に興味を持ちました。現在Fidelity(401K)に口座があります。Fidelity経由でもVanguardのファンドを購入できるようなのですが、Vanguardにアカウントを作って直接購入するのと違いはあるのでしょうか?

アドバイスお願いできればうれしいです。

そうですよね。Fidelityでも他社ファンドが買えますよね。ただ、他社のファンドだと、取引に手数料がかかるようなことがあり(かからないこともあります)、調べて確認するのが大変なのと、今無料でも将来的に変わったりすることもあるかと思い、基本的にはできるだけ「その会社のファンド」を買うことをお勧めしています。

納得です、ありがとうございます!