さて、シリーズ3回目の前回は「一生懸命やってもほとんど役にはたたない」ということがわかりましたが、もう少しこの話を進めてみましょう。今度は、「一生懸命やるとコストがかかる」ということについて考えてみます。

ミューチュアルファンド運営するためにはもちろんんそれなりのコストがかかります。ファンドにはファンドマネージャーという人がいて、そのマネージャーがファンドの株式の選択、必要な売り買いをしつつ、そのファンドの掲げげているポリシーに見合った運用がされていることを常に確認しています。

そのファンドマネージャーへの報酬は、Fund Expense(信託報酬)という形で投資家から集められカバーされています。このFund Expenseは通常、パーセンテージで表されExpense Ratioとも呼ばれています。たとえば1%というExpense Ratioが掲げられていれば、投資家は年々、投資残高の1%をファンドマネージャーへの報酬として支払うということになります。

アクティブはコストがかかる・・

ここで前回のアクティブ運用とパッシブ運用に話を戻します。なんでも一生懸命やるとエネルギーが要りますし、時間も要りますね。でも、一生懸命やればかならず報いもあるはずだから、大変でもがんばる・・というのが自然な考え方です。

アクティブ運用はまさに一生懸命研究して、一生懸命選んで、一生懸命売り買いする投資スタイルでした。そして、これにはもちろんエネルギーと時間がかかります。日々ニュースを追い、企業の財務情報を調べ、データ分析し、モデリングし、売りか買いか判断し、それを実行し・・・を継続的に繰り返していくわけです。

この仕事は先ほど説明したファンドマネージャーが担っているわけですが、なにもしないパッシブなインデックスファンドに比べると、アクティブファンドのファンドマネージャーの手間と努力は非常に大きくなります。この理由から、パッシブ運用スタイルのインデックスファンドのExpense Ratioは比較的低く、アクティブ運用スタイルのファンドのそれは比較的高いという傾向が存在します。

かかるコストを上回るベネフィットは全くない

高いExpense Ratioと低いExpense Ratio、どちらがいいですか・・と聞かれれば、低いExpense Ratioがいいに決まっています。ただ、高いExpense Ratioを払ってもそれを上回る利益が出るのであれば、敢えて高いExpense Ratioのファンドを選ぶのも理に適うでしょう。

だけど、先ほども見た限りでは、「一生懸命やってもほとんど役にたたない」のでした。そうなると、やっぱり高いExpense Ratioを払っても意味がないのかな・・とも思いますね。結論から言うと、意味がない・・どころか、害があるケースも多いというのが、多くのリサーチの結果です。

ウォーレン・バフェットの「賭け」

バークシャー・ハサウェイ社のCEOウォーレン・バフェットが、2016年の同社の年次報告で興味深い報告をしています。バフェット氏は2007年に、ある「賭け」をすることを公的に発表しました。その「賭け」とは、こういうものです。

10年の期間で、インデックスベースのパッシブ投資と、ヘッジファンドなどが採用するアクティブ投資のどちらが優れているかに賭ける - どんなすばらしいヘッジファンド5つを選んでも、それらはVanguard 500 Index Fundの運用成績には勝てないはずだ

さて、このVanguard 500 Index Fundというのは、シリーズ1回目に登場したバンガード社の創始者ジョン・ボーグルが世界で初めてつくったインデックスファンドです。そんな、パッシブな運用方法が一般的に受け入れられるわけではないと「ボーグルの愚行」と嘲笑されたインデックスファンドです。

一方で、ヘッジファンドというのは、アクティブ運用の中のアクティブ運用ともいえる、「一生懸命やる」運用の王者とお考えください。ヘッジファンドの中には、先述のアクティブファンドだけではなく、土地、不動産、外貨、金融派生商品(デリバティブ)などさまざまな投資媒体、つまり儲かりそうなものなら何でも入っています。また、ヘッジファンドは、「お金を借りて投資する」スタイル(レバレッジ)もとることができ、リスクは高まるものの、当たれば大きい可能性を秘めたファンドです。この数あるヘッジファンドの中から、お目にかなう5つのヘッジファンドを選んで、バフェット氏の賭けを受けて出たのはプロテジェ・パートナーズ社のテッド・セイデス氏。

で、どっちが勝った? パッシブです!

さて、「インデックス追随のパッシブ投資」と、「アクティブ投資の王者ヘッジファンドの中でもさらに特別に選ばれた5つのヘッジファンド」とのこの歴史上最初の対決。勝敗はいかに?

結果はちょうど10年たった2017年12月末に出ました。もちろん、バフェット氏の大勝です。この10年間のVanguard 500 Index Fund の利回りは年平均7・1%。一方で、ヘッジファンド5つのほうは、なんと2・2%という惨さん憺たんたる結果でした。バフェット氏はこう語っています。

ボトムラインはこうだ。ウォールストリートのファンドマネージャーは高額なExpense Ratioをチャージして数トリリオンドルの投資資産を運用しているわけだが、それによって潤うのはExpense Ratioを手にするファンド会社であって、投資家たちではない。・・・投資家は投資額の大小によらず、低手数料インデックスファンドを使うのに徹するのが良い。

アメリカのファンド全体の平均手数料(アクティブ運用もパッシブ運用もすべて含む)は2014年は0.65%、2015年は0.61%、2016年には0.57%と着実に減少しています。その削減率筆頭は、そもそも低手数料でナンバーワンだったバンガード社で、バンガードの社内平均手数料は、2009年で0.20%だったのを2014年には0.14%、2016年には0.12%まで下げています。

相伴って、2016年にアクティブ運用ファンド内の投資総資産は $342.4 ビリオン減少し、 $505.6ビリオンがパッシブ運用ファンドに流入しました(ウォールストリート誌)。

バフェット氏の言葉で興味深いのは、「投資家は投資額の大小によらず、低手数料インデックスファンドを使うのに徹するのが良い」としているところです。ボーグルがインデックスファンドをつくったときには、一般の個人投資家を念頭に置いていましたが、その威力は今や機関投資家の注目も浴びることになり、イリノイ州、ロードアイランド州、カリフォルニア州の年金機構をはじめ、手数料の高いヘッジファンドからインデックスファンドへの乗り換えを進めている機関投資家も現れています。

手数料は小さいのが一番

アメリカでも2000年初頭は「手数料」という言葉はあまり目にすることがありませんでした。隠されていたからです。401(k)などでも高手数料ファンドがたくさん提供されていました。それが、投資家保護のための法改正や、2008年のサブプライム問題に始まりバブルの崩壊とその後の不動産クライシスなどを経て、「潤うウォールストリート」、「無駄な手数料」のしくみが明らかにされ、低手数料化、インデックス投資の理解が深まりました。現在では401(k)で提供されているファンド・ラインナップにも、のきなみ低手数料のインデックスファンドが並ぶことも珍しくなくなりました。

重要なメッセージは、「一生懸命やると役にたたないばかりか、コストが高くつき、利回りをさげる」ということ。このポイントから生かせることは、「一生懸命ではないパッシブ運用のインデックスファンドで、なるべくExpense Ratioを下げ、利回りを高くキープするのが一番」ということです。

手数料は利回りを食う

Expense Ratioは利回りを直接的に下げます。利回りが6%出ていても、Expense Ratioが1.5%なら顧客が手にする利回りは4.5%です。利回りがマイナスだった年でも、同様に手数料は引かれます。ファンドマネージャーは市場が良くても悪くても儲かるしくみです。

また、手数料にはExpense Ratioだけでなく、Sales Load(購入時手数料)といって、ただ買うだけでかかる手数料があります。1万ドル投資しても、購入時手数料がが3%なら、$300差し引かれ、元金は$9,700になります。

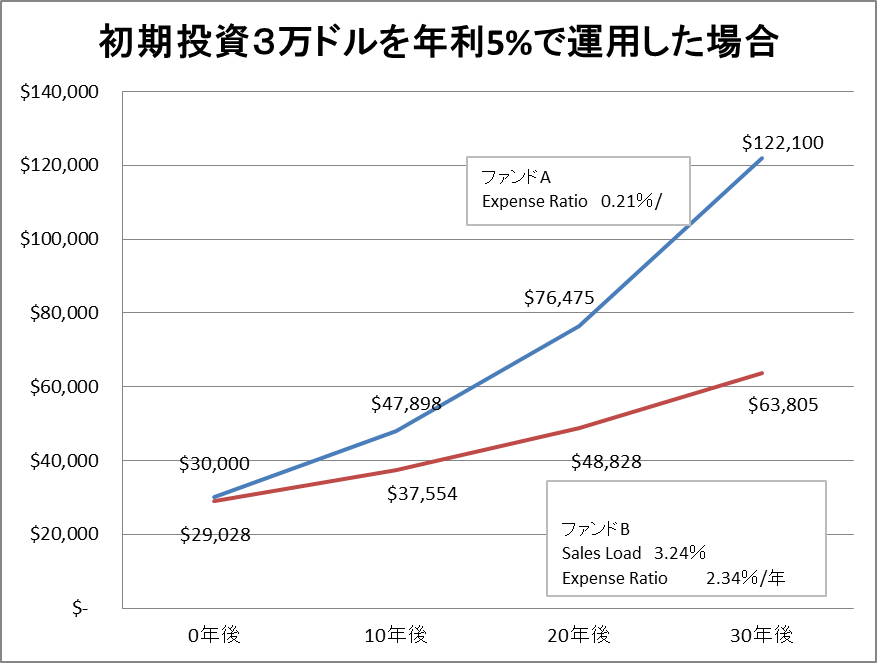

これらのSales LoadとExpense Ratioの影響を見てみましょう。ファンドAとファンドBそれぞれで3万ドルの手持ち金を30年間投資することにします。利回りはどちらも5%としましょう。

ファンドAはパッシブ運用のインデックスファンドでSales Loadはなく、単に0.21%のExpense Ratioが設定されているのみです。

一方ファンドBは、Sales Loadが3.24%なので$29,028からの開始です。Expense Ratioは3.24%と高いのでそれを差し引くと、1年目には$37,554までしかのびません。

最終的に解約時には、ファンドBは$63,805が残りますが、低手数料のファンドAは30年で$122,100にまで延びます。

まとめますと、最も手っ取り早く簡単に利回りを上げる方法は、一生懸命研究して、一生懸命やっている「儲かりそうなファンド」を選ぶことではありません。パッシブ運用に徹したインデックスファンド、その中でもなるべく手数料の低いものを選ぶということです。この基本だけ抑えていれば、巷に出ている「ファンドをどう選ぶか」についての情報のうち、必要な情報はほんの一握り、あとは無視しても損することはありません。最も重要な情報は、インデックスファンドかどうか、どの株価指数を追っているインデックスファンドか、そして手数料はいくらかだけです。

次回は、それでも株式に投資するというのがちょっと怖いという方のために、リスクをどうとらえればいいかということについて考えてみます。

私も米国ロサンゼルスに20年住む者ですが、ジョンボーグルとバンガードの大ファンです。Boogle Headを含め彼の主な著書は全て読みました。貴方様の書かれる内容は全てそれらを的確に要約されており、いつも大変感心しています。

和文で読み直すことで尚更記憶に定着しますから有り難く購読させて頂いています。ありがとうございます。

うれしいコメントありがとうございます! 著書を全部読まれたとのこと、私の大先輩です。

本当によいものは、ぜひみなさんに広めたいですよね!日本語版Boogle Headができる日をいつか夢見て!

はじめまして。いつもとても参考になる記事をありがとうございます。現在も、個人コンサルテーションを受け付けていらっしゃいますか。以前は、その情報がこのサイトにあったと記憶していますが、今その情報を見つけることができなかったので。教えていただければ幸いです。

ご連絡いただきありがとうございます。見つけにくくてすいません!一番上の帯に情報があります。リンクはこちらです。https://smartandresponsible.com/blog/service_lineup/