シリーズ2回目の前回は、株式のリスク分散について学び、インデックスファンドは、市場において究極的にリスク分散を突き詰め、市場の平均利回りを狙うものであることを見ました。3回目の今回は、平均より よい成績を狙うことについて考えてみたいと思います。

勝ち組の株だけ持ちたい!

市場全体を持ち市場平均を狙うインデックスファンドへの投資は、力強い信奉者がいる反面、根強い抵抗もあります。その抵抗とは、「市場全体を持つということは、勝ち組の株だけでなく負け組の株も全部持つということだ。わざわざ負けの株まで入れるなんてばかばかしい。それこそ無駄だ」という具合です。どうでしょう?なかなかもっともらしい意見ですね。

問題はどのように勝ち組の株と負け組の株を見分けるかです。この見分けが可能であれば、何も負け組とわかった株は排除して、勝ち組と分かったものだけに投資すればよいわけです。

見分け方には、株価チャートの値動きのパターンから将来を解析したり、過去の利回りを見て将来予測をしたり、会社の財務情報を吟味して将来性を予想したり、まあいろいろな方法があります。

このように情報を駆使して個別株の将来パフォーマンスを予測し、それにより負け組になりそうな株は売り、勝ち組と思われる株だけを買い、常にこの売り買いを繰り返して勝ち組だけに投資しようとする投資姿勢をアクティブ(積極的)投資といいます。

アクティブ投資とパッシブ投資

アクティブ投資は、「負け組」をきちんと選ぶと同時に、いつが「売り時か」を読まねばなりません。また、「勝ち組」をきちんと選ぶと同時に、いつが「買い時か」を読まねばなりません。

これに対し、インデックス投資は、見極めも選ぶこともせず、売り買いのタイミングも計らず、ただ市場に存在する株式を同じ比率で買うだけですからパッシブ(消極的)投資と呼ばれます。

一生懸命やらないとだめ?

このアクティブ投資とパッシブ投資、あなたはどちらに一票を入れますか?アメリカでは、そもそもパッシブ(消極的)という言葉は好まれず、1976年にジョン・ボーグルがはじめのインデックスファンドをつくったときも、「おまえはばかか」と言われたのは、インデックス投資のこのあまりにもパッシブな性格からでした。「何もしないでいいわけがない。そんなものが成功するはずがない」とまあ、こういうリアクションです。

実際、アメリカでは、ファンドマネージャーが時事情報を分析し、儲かる株式を見極め、一生懸命選んで、売り買いを繰り返すアクティブファンドがたくさんつくられました。また一生懸命競っているアクティブファンドの中で、今度はどのファンドがもっとも儲かりそうかを選ぶ作業も必要になり、ファンド選びについて一生懸命研究してアドバイスするファイナンシャルアドバイザーもたくさん現れました。一生懸命やっているファンドを一生懸命選ぶという一生懸命の二段重ねです。「どの株をいつ売るか、いつ買うか」だけでなく、「どのファンドをいつ売るか、いつ買うか」にもたくさんの「一生懸命」がつぎ込まれました。

一生懸命は報われるのか

さて、問題は、「アクティブ運用は本当に成果があるか、つまり、一生懸命情報を駆使して選べば、勝ち組の株やファンドだけを選ぶことができ、売り時や買い時も正しく選択でき、いつも勝ち続けることができるか」です。

実はファイナンス関連の学術論文でも、また研究機関のリサーチでも、この問題については過去に数多くの比較研究がされており、「アクティブ運用で、恒常的に勝ち続けることはできない」というのが一貫した研究結果です。

あるファンドマネジャーが大勝ちをしてすばらしい成果を出すことは常にあります。ただ、その同じファンドマネージャーが将来もずっとすばらしい成果を出し続けることがあるかというと、ほとんどそういうことはありえないということです。大勝ちをすれば、いかにもそれはファンドマネージャーの手柄のように報道され、いかにその大勝ちを実現したかが輝かしく語られますが、その後の成績を調べたとき、大勝が大勝のまま維持されることは確率的に非常に少なく、つまり大勝は「たまたま」の要素が大きいということです。

「この株が勝ち組で、今が買い時」と読むことも、「この株が負け組で、今が売り時」と読むことも、当たることはもちろんあるが、ほぼ同じ確率であたらないことももちろあるということです。サイコロを3回降って、たまたま3回続けて1が出たとき、これからも1が出続けると期待するのは少し短絡的なのと似ています。

継続的に勝ち続けることはできない

考えても見てください。企業アナリスト、インダストリアナリスト、マーケットアナリスト、為替アナリスト、経済アナリアストなど、ありとあらゆる専門家が世界中で分析をしています。また、情報はありとあらゆるネットワークやソーシャルメディアを通して一瞬のうちに全世界にいきわたります。

今や人が値動きを見張っているのではなくて、モデル化されたプログラムが休みなく全世界の状況を見守っており、売り買いはアルゴリズムがナノセカンドの判断をして行います。この状況で、他の人が見落としている「おいしい話」を見つけて、ナノセカンドよりも早く行動し売り買いに出ることができるのか。

もちろん、勝つ人はいます。そして同時にその同額を負ける人がいます。だから平均すると市場平均株価になるのです。問題はいつも恒常的に勝ち組でいられるかです。今買っても明日は負け、明日は負けても明後日は勝ちという、自分の知恵や努力の結果ではない、単なる「たまたま」ではないか・・ということです。

アクティブ投資はパッシブ投資には勝てない

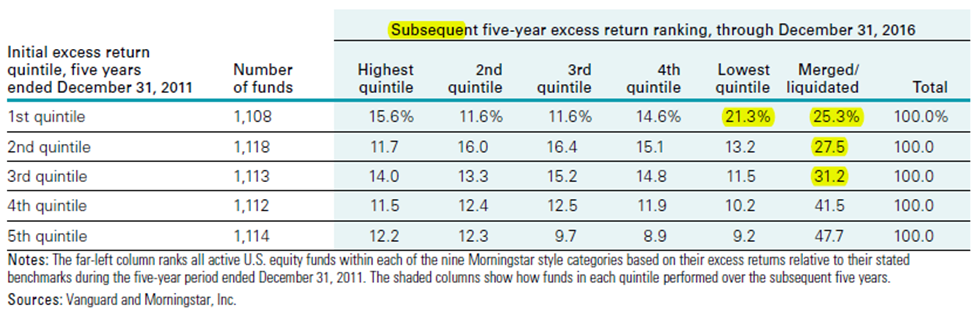

アメリカのアクティブファンドの成績を分析したバンガード社のリサーチがあります。2007年から2011年までの5年間で、最も成績のよかったファンドから最も成績の悪かったファンドにと順番に並べ、それを5つのグループに区切り、トップ20%、トップ下20%、ミドル20%、ボトム上20%、ボトム20%をつくり、それを今度は続く5年間(2012年から2016年)の成績と比較しました。

トップ20%のうち次の5年間もトップ20%にとどまったのは15.6%のみ、逆にトップ20%だったのに続く5年ではボトム20%に落ち込んだファンドと、存在自体しなくなったファンドを合わせると46.6%。最初の5年間でトップクラスの成績を収めたファンドに大きな期待をして投資した人のうち、50%弱は大きく失望する結果となったことを意味しています。反対に、最初の5年でボトム20%であったファンドのうち、次の5年でトップ20%になったものは12.2%存在しています。まさに下剋上です。

ファンドは次々と新しいファンドができては、成績が思わしくないとすぐ消滅したり、あるいは他のファンドに吸収されるということがあります。それが右端のコラムですが、たしかに最初の5年で成績が悪いファンドのほうがこの消滅・吸収の確率が高くなると読み取れるものの、その他の運用成績に関しては、最初の5年の成績と次の5年の成績は強い相関関係は見て取れません。このリサーチは、「ある程度の時間をかけておしなべてみたとき、アクティブファンドのマネージャーは全体として市場平均よりよい成績を出し続けることはできない。個別ケースで見たとき、一貫してよい成績を出し続けるファンドが存在しないとはいえないが、そのようなケースは非常に稀である」と締めくくっています。

つまり、一生懸命やっても恒常的にトップクラスであることはほぼあり得ない、一生懸命やってもほとんど役にはたたない・・ということです。次回は、一生懸命やると役にたたないだけではなく、ネガティブな点が存在することを見ていきます。