投資大国と言われるアメリカ。有価証券への投資に消極的な日本に比べ、アメリカ人は株や債券を持つことに抵抗がなく、積極的に投資をしているようなイメージがあります。日本では確定拠出制度やNISAが導入されて間もない状態ですが、アメリカでは401(k)やIRAも広く一般的に知られるようになり、ミューチュアルファンドやETFなどを通して投資に参加している人口も多いだろうと想像できます。ところが、よくその内容を見ていると、投資に積極的で市場の成長を通して資産増加を享受している層というのは、実はそれほど幅広くなく、富裕層にその恩恵は偏っているというリサーチがあります。所得が高く投資できる元本が多ければ多いほど、より裕福になり、所得が少なかったり姿勢が中途半端だったりで、投資を避けたりドロップアウトすると、ちっとも資産が増えないという、厳しいコントラストがあるようです。

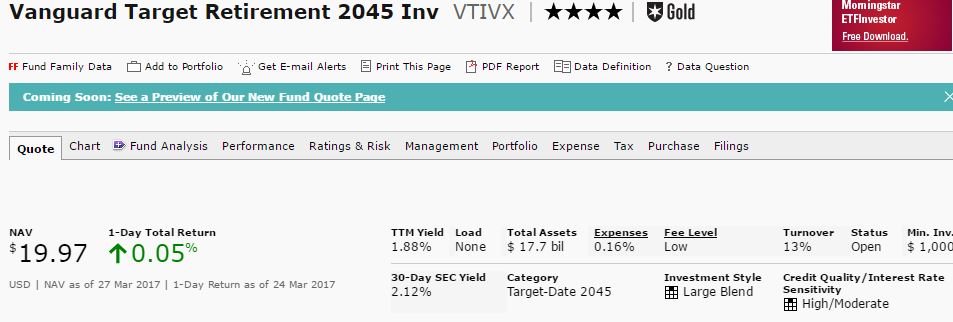

たとえばこのファンドを持っていたら・・

たとえば下のファンドを持っていたら、たとえ2008年の金融大恐慌を経験したとしても、最近の株式市場の回復のおかげで資産を伸ばすことができたはずです。

下がそのグラフ。

これは2007年3月から2017年3月までの運用状況を表したものです。2007年3月に$10,000を投入したとした場合の値動きをグラフにしています。ご存知の通り2008年で大きく落ち込み$6,000以下(正しくは$5,400)までひどい元金割れをしているのがわかります。

ところがそのまま持ち続けた場合、2009年以降細かなアップ&ダウンはありますが、着実に回復を示し2017年3月には$15,423まで成長しているのがわかります。

しかしこれは株式市場(注:このVanguardのファンドはターゲットデイトファンドで株式だけでなく債券にも投資しています)に参加していなければ、享受することのできない成長です。事実、多くのアメリカ人(アメリカに住む他国籍人含む)はリタイヤメントなどの長期準備のために、このような資産成長を必要としているのですが、実際のところ半数以上の人口が株式市場に投資をしていないというデータがあります。

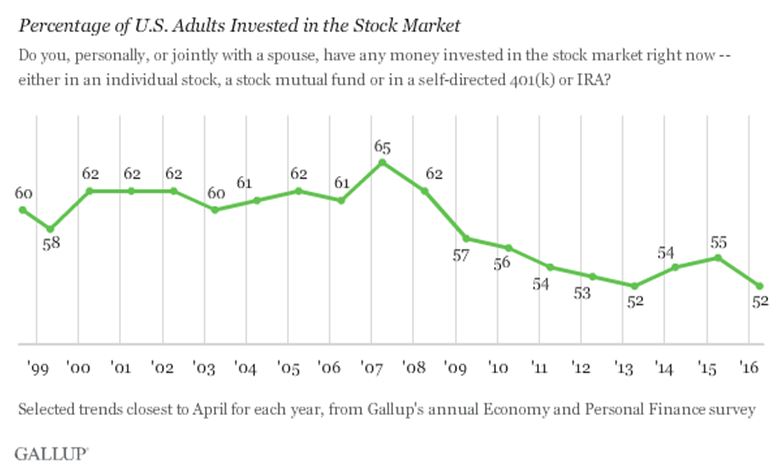

株式を持っている人たち・・

最近では多くの企業で、401(k)などへの企業内拠出制度への給料天引き自動積み立てがデフォルト設定され、本人が敢えてオプト・アウト(不参加の届け出)をしない限り、一定額が積み立てられるようなしくみが導入されています。よって401(k)の参加率もそれなりに上がってきたはずなのですが、それでも401(k)やIRAなどを含め、個別株式、ミューチュアルファンド、ETFでの株式市場への参加率は52%という結果でした(Gallup調べ)。

下の図は年ごとの株式市場参加人口の比率の推移です。2000年半ばまで60%ちょっとで推移していたのが、バブル絶頂2007年で65%まで上がり、いきなり金融恐慌に突入し、そこからは株式市場から足を洗う(損切りで売って現金かその他の資産で持つ)人が増え、2013年には52%まで減りました。その後2014年と2015年で少し戻したものの、また2016年に52%に下がりました。

上のVanguardのファンドで2009年からの回復成長を享受できたのは、2007年に株式市場に参加していた65%のうち、そのまま売らず参加し続けた人です。売ってしまった人は、安く売ったまま、その後の回復は完全にミスし、もしかしたら今でも株式を持たず、値が上がってしまった現在、買い戻す機会を逃し続け市場に戻れずにいるかもしれません。

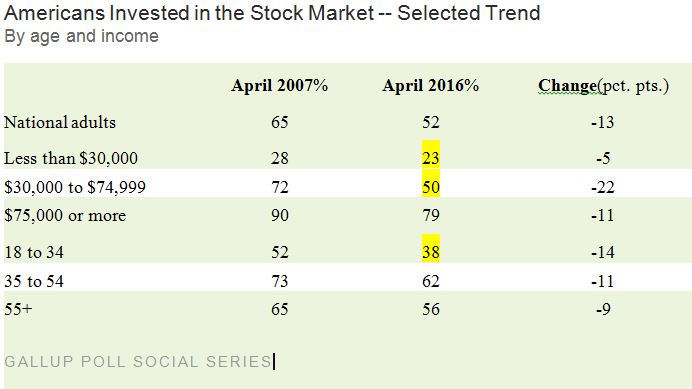

現在の株式保有者率の52%はアメリカ全人口の平均ですが、これを所得カテゴリに分けてみると、低・中所得階級では、高所得階級に比べて株式保有率が低いことがわかります(Gallup調べ)。年収$30,000以下の層では、2007年で28%、2016年で23%と、そもそも株式投資に参加している率が低いのがわかります。おそらく若年層、比較的低所得者層で、投資まで手が回らない、考え付かないというのが現状かもしれません(ただ、どんなに給与が低くても、たとえ一年に数百ドルしか積み立てられなくても、積み立てて運用することをお勧めします)。

次の$30,000~$75,000未満の層では、2016年に50%で全国平均にほぼ近い数字ですが、実は2007年にはこの層の72%が株式を持っていました。この層が、この期間に最も株式市場から脱退した層であり、22%減となっています。ある意味、富裕層に比べてお金をじっくりと長期にかけて大切に運用せねばならない必要の高い層なのに、途中で脱退し、2009年からの回復をミスすることになってしまったグループが存在するのには心が痛みます。

年収$75,000以上の層では、2007年に90%の保有率、2016年には79%という結果で、三カテゴリーのうち、株式保有率が最も高いと同時に株式市場脱出が低い層でもあります。

年齢でいうと、34歳以下の若年層が2007年の52%から2016年の38%に落ちているのは残念なことです。若ければ若いほど、これから長期運用が可能で、たとえ一時的に落ち込んでも、また成長していける機会があるのに、途中でやめてしまうのはなんとももったいないことです。複利のパワーが大きく活用でき、長期保有によって時々のアップ&ダウンも長期平均化していける若者には、リタイヤメント準備のためにも株式保有(401(k)などを通して良質のミューチュアルファンド運用が望ましい)をお勧めしたいものです。

富裕層に集中する株式投資

ここまでは人数ベースのデータでした(全体の何人が株式を保有しているかというパーセンテージ)。こここからは金額ベースのデータになります(全株式残高の何パーセントを保有しているかというパーセンテージ)。

New York UniversityのEdward Wolffのレポートでは、アメリカの富裕層トップ10%が全米株式の81%を保有している(2013年データ)としています。University of California BerkeleyのGabriel Zucmanによれば、トップ1%が全米株式の44%を保有している(2012年データ)という結果もあります。真ん中の60%(ボトム20%以上トップ20%未満)が保有している株式投資高は7.7%に過ぎないという結果です。

実際、Vanguardの発表では、2015年の典型的リタイヤメント口座の平均残高は$26,405で、決して大きな額ではありません。富裕トップ10%層のリタイヤメント口座平均残高は、$970,000でした。

ひとことでまとめてしまえば、富める者はどんどん富み、持たないものはちっとも富めないという図が見えてきますが、ただ、自分の手に託されたお金のうち、たとえ少額でも運用して、自分のペースで無理なく長期投資をすることは誰にでもできます。市場の気が狂ったような動きや不安をあおるようなニュースに扇動されることなく、着実にリスクをコントロールした納得のいく投資をすることをお勧めします。