401(k)やIRAでターゲットデイトファンドをお使いの人も多いでしょう。2006年のPension Protection Actという法律の導入で、401(k)積み立てのデフォルトファンドがターゲットデイトファンドに設定されている会社も増えています。Morningstar社によれば過去10年の間に、ターゲットデイトファンドに投資されている額は7倍にも増加しました。Smart & Responsibleでもターゲットデイトファンドをお勧めすることはよくあります。ただ気がかりなことが最近起きています。ターゲットデイトファンドの誤った使い方をしている人があまりに多いということです。

ターゲットデイトファンドの正しい使い方

ターゲットデイトファンドはリタイヤメント希望年数を決めその年号にあうファンドを選ぶだけで、投資アロケーデョンはすでにされているファンドに投資することができ、また歳をとるにつれ通常なならばだんだんとリスクの少ないアロケーションに変更していく必要があるところ、そのような変更も自動的に調整されるファンドです。2040年にリタイヤメント予定であるなら、2040年ファンドを選んであとはお金を入れればいいだけという楽ちんなファンドです。詳しくはこちら;

リタイヤメント準備 - ターゲット・デイト・ファンドとうまくつきあう

なんだか簡単すぎて不安になるかもしれませんが、選んで投資を始める・・それだけです。上記の記事にあるように、ターゲットデイトファンドを提供している投資会社によって、同じリタイヤメント年号でもアロケーションの“くせ”のようなものが違うので、最初に投資するときには、ファンドの手数料が高すぎないことや、投資内容を少し詳しく調べ、自分のニーズにあっているものかは吟味することが必要です。その後、数年に一度は軌道が間違いがないかの簡単なチェックは必要ですが、あとは自動操縦でOKです。これが正しい持ち方です。

ターゲットデイトファンドの間違った使い方

ところが、最近気がかりなリサーチが発表されました。Financial Engines社が行ったリサーチですが、それによると、ターゲットデイトファンドを他のファンドと混ぜて使っている投資家が非常に多いというのです。

100%とはいわなくても(典型例では100%が望ましい)、「90%以上をターゲットデイトファンドに投資しており、他のファンドは10%以下」という理想に近い利用者はたったの25%ほどだという結果でした。つまり4人に3人は本来の使い方をしていないというのです。また、10%は、ターゲットデイトファンド以外にも投資ファンドがあるのか、よく覚えていないという答えでした。若くてまだリタイヤメント積み立てを始めたばかりの投資家、多くは働き始めて間もなく、給与も低く、よって積立額もまだ低い層は、会社がターゲットデイトファンドをデフォルト積み立て先に指定しているためか、そのまま投資額の大部分をターゲットデイトファンドにおいているケースが多いという結果でした。

一方で、より中年層の中間層になると、ターゲットデイトファンドと他のファンドを混ぜる傾向が高まるという結果でした。この層になると、全体の投資額がだんだんと増えてきます。投資額が増えてくること、リタイヤメントが少し近づきリタイヤメント準備がより身近なものになってくることから、ただターゲットデイトファンドに投資しているだけでは不十分ではないかと考え、他のファンドを投資ポートフォリトに追加するという傾向があるようです。

なぜ不十分と考えるのか、なぜ他のファンドを加えるのかの理由ですが、62%の人が、「投資のさらなるダイバーシフィケーション(多様化)を図るために、他のファンドを加えた」そうで、「ターゲットデイトファンドひとつに頼るより、ダイバーシフィケーションによってよりよい運用成績があげられるはずだ」と答えたそうです。ところが、これは真実ではないことが多いという結果がでています。

何がいけないのか?

ターゲットデイトファンドはすでに投資のアロケーションが最適化されています。いろいろなファンドを自分で選んで組み合わせる必要がないように、すでにいろいろなファンドを混ぜてつくられた総合ファンドです。つまり、ダイバーシフィケーションが最適な状態になっているということです。これに、他のファンドを追加で選んで加えるということは、最適な状態をくずすことになります。たとえば、料理にたとえれば、すでにすべての材料も調味料も香辛料もレシピどうりにつくって完璧な味になっているのに、もっとよくしようと、さらに塩とこしょうを入れるようなものです。

最適な状態がどうくずされるかを具体的に見てみましょう。

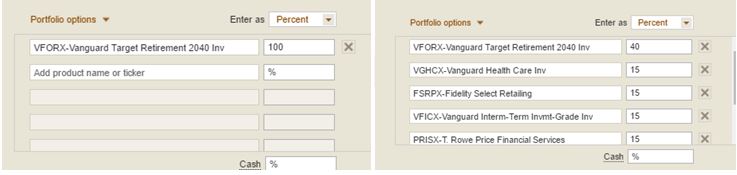

たとえばVanguardのターゲットデイトファンド2040ファンドの例を使います。

下で、左のコラムは2040ファンドに100%投資した場合、右のコラムは2040ファンドに加え、他のファンドを4つ付け足しています。ターゲットデイト2040ファンドに40%を入れ、あとはHealth Careファンド、Select Retailing ファンド、中期的中間グレード債券ファンド、Financial Serviceファンドという、どれもオンラインなどで調べるとレビューのよいファンドにそれぞれ15%づつ投資しています。

先のリサーチでは、81%の人が「ターゲットデイトファンドはすでにダーバーシファイされているということは理解している」と答えていますが、ところが、さらにダイバーシファイすることに利点があると信じて他のファンドを混ぜているという結果でした。この上に列記されたファンドはどれもよいファンドだし、ファンドはたくさんもってダイバーシファイ(多様化)したほうがいいに決まっていると信じて投資したとしましょう。

結果は下にある通りでした。

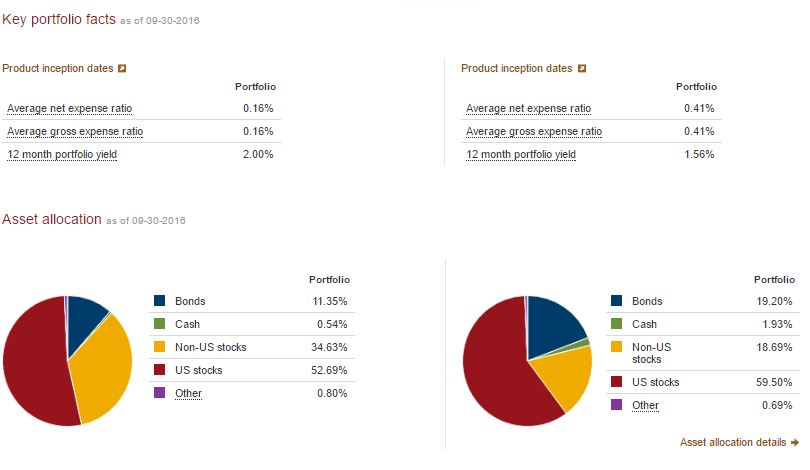

2040年にリタイヤするということはリタイヤまで24年あり、その後20年から30年ほどのリタイヤ生活がありますから、この時点でのアロケーションは債券10数パーセント、残りは株式でよいはずですが(左コラム)、他のファンドを混ぜることによってこのアロケーションは崩れ(右コラム)、債券が20%弱、現金も2%弱まで上がりました。US株の比率も増え、必要なインターナショナル露出が制限されました。手数料は0.16%から0.41%に上がり(これは選ぶファンドにより、必ずしも他のファンドを混ぜたことによるわけではありません)、12か月の利回りも2.00%から1.56%に下がりました。

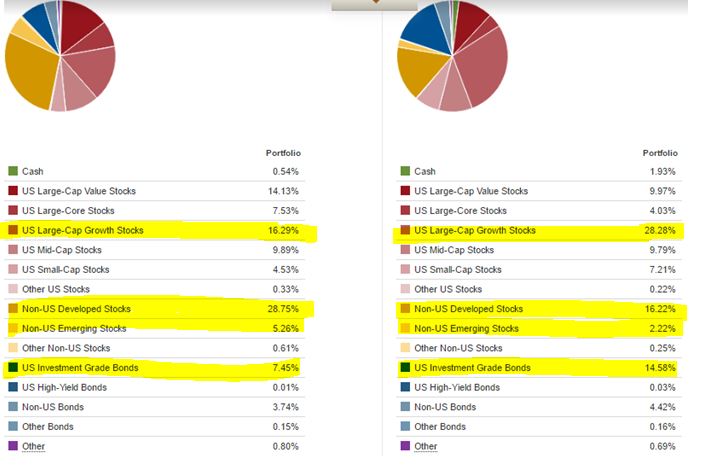

さらにポートフォリオの投資媒体を細かく見てみると、US株のLarge Cap(大型株)に投資が集中してしまっていることがわかります(下)。これはターゲットデイトファンドですでにパーフェクトなバランスにアロケーションがされていたところに、他のファンドを加えることで、特定の投資媒体の比率が高まったことを意味します。反対にNon-USのDeveloped株やEmerging 株(インターナショナル株)の、ポートフォリオには必要不可欠な要素が比率が低下しています。とどうじに、先にみたように債権比率が上がっています。

最適なアロケーションが崩れていることが見て取れます。

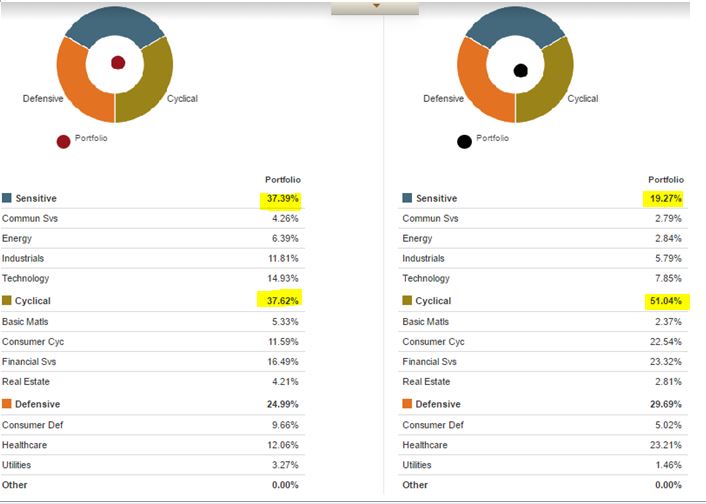

投資業種セグメントを見ても下記のように、比率がずれています。左のコラムでは市場にまんべんなく投資する形でちょうどよいバランスが出来上がっているのに、右のコラムでは特定の業種にリスクが集中しているのがわかります。

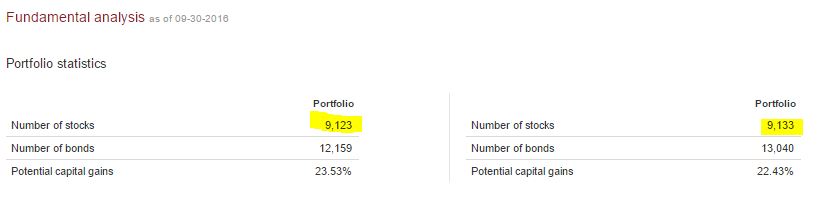

実際4つの新しいファンドを加えることで、当初狙った「さらなるダイバーシフィケーション」が実現されたのかというと、下のデータにあるとおり、2040ファンド一つの場合(左)は、株式の数は9,123種類でしたが、右の4つのファンド追加後(右)は、9,133種類、つまりたったの10種類の株式が追加されただけというのが結果です。

つまり4つ新たに加えたファンドの中にある株式は、実はほぼおおむねが初めのターゲットデイトファンドにすでに含まれていたものであり、あらたなダイバーシフィケーションが進んだどころか、最適であったバランスがくずされただけだという結果であるのが見て取れます。

おすすめ

どうしてもまぜたいなら自由ではあります。ファンドを追加することで「敢えて」このような比率にしたかった!というのならいいのですが、そう思ってやっている人はかなり特殊だと思います。よって、一般的な使い方においては、ターゲットデイトファンドは基本的には混ぜないというのがおすすめです。

ただひとつ混ぜてもOKの場合があるとすれば、たとえば2038年にリタイヤしたいが、2035年か2040年かどちらかのファンドに決めなければならないのでどうするか・・・というような場合は、2035ファンドに50%、2040ファンドに50%という選択はありかと思います。そもそも年号が違っても中に入っている投資媒体は同じものであり、比率が違うだけですから、この二つのファンドを混ぜることはアロケーションをいびつにすることはありません。単にアローケーション比率がふたつのファンドの中間になるイメージです。つまり、もうできあがった辛口カレーと、もうできあがった甘口カレーをまぜて中辛カレーをつくるイメージです。このような場合は混ぜてもよろしいかと思います。

こんにちは。いつも有益な情報をありがとうございます。確認なのですが、401kの中のターゲットデイトファンドは手を加えずそのままにした方がいいということですね。私は2037年のリタイヤを望んでおり、前職場と現在の職場提供のどちらの403bもターゲットデイト2035年ファンドのものです。2035年と2040年など違うターゲットデイトファンドにそれぞれ分配できることは知りませんでした。アドバイザーの方がターゲットファンドを崩して、10つほどのファンドを組み合わせるプランを提供して下さっているのですが、躊躇しているところです。

401kに限らず、リタイヤメントを念頭の投資であれば、基本的にはターゲットデイトファンドは1本がよいということです。年号を混ぜるのはOKです。なぜなら2035と2040を混ぜると、ちょうど2037.5年くらいにリタイヤ年が来るファンドを自分で調合することができます。アドバイザーの方に、なぜ10のファンドを組み合わせるといいのかを確認してみてください。バラバラするといい理由は、自分で組み合わせたほうが全体的に低手数料になるというのがメインかと思いますが、そうすると年を経過するにあたってのアロケーションは自分でやらねばなりませんから、面倒です。またそれにしても10個のファンドはちょっと数が多すぎるように思います。かえって10個にばらけて手数料が増えるのであれば、やめたほうがいいと思います。

早速のご回答ありがとうございました。職場からのターゲットデイトファンドはVanguard 2035年のもので、Stockが80%とかなりアグレシブになっています。私はModerate riskを好む傾向にあると出ており、アドバイザーの方がばらけさせてless aggressiveになるようにしたとのことでした。私の勘違いで10個ではなく、6個のファンドを提示されています。自分が100%満足するように、そうしたとしてもマーケットがどうなるかわからず、悩ましいところですね。

そうですか。Vanguardのものなら良質です。たんにStock比率が問題ならば、年号を下げればいいだけのように思います。2035ではなく2030や2025のものにすれば、Stock比率は下がります。わざわざばらばらにする必要はないように思いますが、そのアドバイスの理由を確認されるといいと思います。

大変勉強になります。

退職する年ですが、今の仕事は気に入っているし、健康が許す限り、あと30年くらい長く働きたいですが、日本に住む両親の介護を考えると、あと十年かな、という気もします。一人目の親はFMLAで何とかするとすれば、二人目のとき、つまりあと15年か20年くらいで退職する可能性もあります。現在、403bの毎月の投資額をかなり上げているし、(この先、病気、障害、レイオフ、死別、離婚があるかもしれないから保証はないですが、)連れ合いの給料だけでもやっていけるので、早めのリタイアはありだと思ってます。そんなわけで、私はターゲットファンドを3つ選びましたが、この記事を読んで、減らしたほうが良いかな、と思いました。なぜなら、平均したら、二番目に早い年のポートフォリオになるのでは、と思うからです。一本化するほうがスマートでしょうか?

たしかに同じプロダクトラインのターゲットデイトファンド3つであれば、含まれる要素は一緒で比率が違うだけなので、総合すると平均になります。そういう意味では、その平均値のポートフォリオで問題ないのならそのままでもいい気がします。また、リタイヤメントがすごく先の可能性もあるし、案外早い可能性があるなら、年号をばらばらにしておけば、早く退職した場合で現金が必要になったら、年号の若い(保守的な)ファンドから現金化することができます。株式市場がもし下がったときでも、株比率が少ないファンドなので損が少なくなります。しかしながら、パートナーの方の給料でも当面やっていけて、たとえ早期退職しても現金が必要になる可能性が少ないのなら、年号の遠いファンドに入れてしまう方が投資利回りは大きくなります。

ずっと疑問に思っていたことが説明されており、大変役立ちました。ありがとうございます。

働き始めた頃は投資についての知識もほとんどなく、リスクが怖かったため債権の比率の高いポートフォリオにして長年放置していたところ、いつの間にかターゲットデイトファンド1本に数年前から変更されていました。自分は2035年がターゲットになっていますが、かなりアグレッシブなファンドで株が8割か9割くらいになっています。ターゲットデイトファンドに変更になってから口座残高がかなり増えて結果的に良かったのですが、このまま定年退職まで何の変更もしなくていいのかわからずいました。

転職する予定もないので、このまま同じファンドをキープして積み立てていきます。

現在40代後半くらいでいらっしゃいますでしょうか?会社によりますが7割から9割を株式にふっているところは多いかと思います。ターゲット年が近づくと4割から5割まで減っていくでしょうから(一応確認してくださいね)、そのままキープされてOKだと思います。

いつも、大変参考にさせて頂いてます。ありがとうございます。

調べたら、主人の会社の401kでターケットデイトファンドでした。

それ以外に、これからIRAの口座をVanguard社で作ろうと思っています。

ターゲットデイトファンドかインデックスファンドでしたら、リタイヤメント用の投資としては、ターゲットデイトの方がいいのでしょうか?

こちらで、インデックスファンドの記事も読ませていただき、興味があり決めかねています。

また、ターゲットデイトファンドを、リタイヤメントでは無く、子供の大学入学時期に合わせた年号で買って、大学資金で必要なときに引き出す方法は、アリでしょうか?

ターゲットデイトファンドのほとんどはインデックスファンドをベースに組まれたパッケージファンドです。多分401で使われているものはインデックスファンドだと思います。こちらが参考になるかと。

はい、ターゲットデイトファンドを大学に入学時期に合わせた年号で運用は、アリだと思います。ただ、ターゲットデイトファンドはふつうターゲット年に50%くらいまでしか株式を下げません(その後も運用し続けながらリタイヤするので)。一方で大学のほうは、4年で終わり。どんどんお金を使います。なのでターゲットデイトファンドだと少しリスクが高すぎる設定です。なので、最適の手法ではないです。