2016年のスチューデントローンの全米合計負債額は$1.3トリリオン、負債者の数は4千4百万人。2016年卒業生の平均ローン残高は$37,172でした。できれば負債なしで卒業したい大学ですが、なかなかそうはいかないのも現状でしょう。また、学生自身がローンを負うのは、その後社会人としてしっかり働くモチベーションにもつながるので、ある程度の負債ならよいのではないかという考えもあります。今日は、学生がローンを負って卒業するのだとしたら、どの程度までなら大丈夫かというあたりを探ってみたいと思います。

統計でいうと、スチューデントローンを負って卒業する学生は、州によってばらつきがありますが全米平均だと10人に7人。2016年の卒業生の卒業時の残高は先に書いた通り$37,172。卒業後返済が始まりますが、20代のスチューデントローン負債者が返済している平均額は月々$351。同様に20代のスチューデントローン負債者が返済している額のメジアン(中央値)は$203でした。メジアンが$203、平均が$351ということは、平均の$351より少ない額を借りている人の方が多いものの、一部少数の人が$351を大きく上回る額を借りているということです。ローンの滞納者率は11.2%でした。

返済に困らず社会人としての意識を高める程度の負債なら、それなりの意義を認める考え方があるのもわかります。ただ、あまりに負担が大きい返済は若者の金銭的自立に大きな傷を与えることにもなりません。

いくらなら借りてもよいかの目安によく使われるのが、「初任給の1年分」です。あるいは、「卒業後10年で返せる額」とか「月給の10%までの返済で済む額」というような目安もあります。ただ、卒業後すぐに仕事があるか、どのくらいの給料になるかなどは、予定通り、目算通りに行くとは限らず、ずいぶんと不確定要素の多いものです。仕事がすぐ見つからず働き始めるのが遅れても、返済のほうは待ってくれません。返済が遅れた分は、利子がしっかりと複利で発生しつづけ、いつのまにか元金が膨れ上がっているということもあります。複利で増える利子は、予定通りにいかなかったとき手痛いしうちを与えます。

たとえば、卒業時の残高が$12,500、$25,000、$50,000だった場合で、金利が4%あるいは5%のローンを10年で返済する場合の額は下記のようになります。

一方、初任給が$35,000、$50,000、$70,000だった場合の月々のバジェットはどんなかんじかを見てみると下記のようにになります(https://smartasset.com/mortgage/budget-calculator を利用)。どこに住むかによって、住居費など大きく変わりますが、下記では適当に市を選びましたのであしからず。。

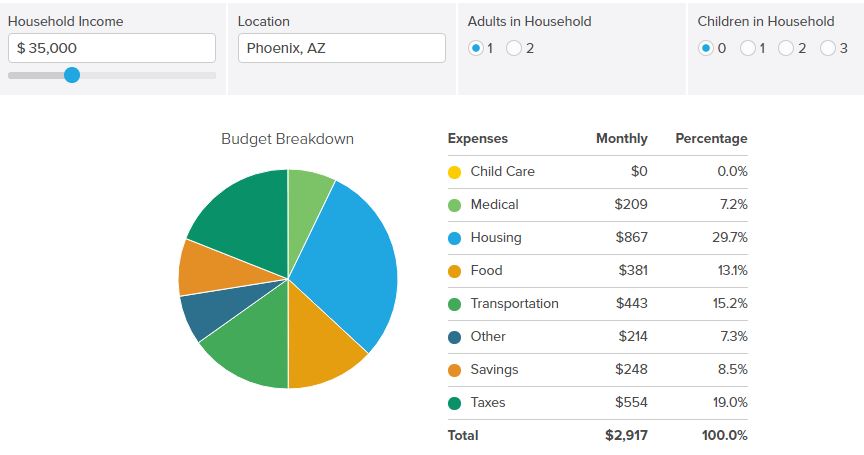

こちらは、アリゾナ州フェニックスで初任給$35,000の場合のバジェット。これを見る限り月々$500レベルの返済をするのはちょっときついのがわかります。数百ドルレベルの返済であれば、Savingあたりを回すか、あるいはTransportationあたりで車の購入のローン返済かリース代あたりを浮かして捻出することでなんとかなるかもしれませんが、かなりタイトなバジェットとならざるを得ないでしょう。エンターテイメントやバケーションなどに向けられる金額はほとんどありません。

こちらは、アリゾナ州フェニックスで初任給$35,000の場合のバジェット。これを見る限り月々$500レベルの返済をするのはちょっときついのがわかります。数百ドルレベルの返済であれば、Savingあたりを回すか、あるいはTransportationあたりで車の購入のローン返済かリース代あたりを浮かして捻出することでなんとかなるかもしれませんが、かなりタイトなバジェットとならざるを得ないでしょう。エンターテイメントやバケーションなどに向けられる金額はほとんどありません。

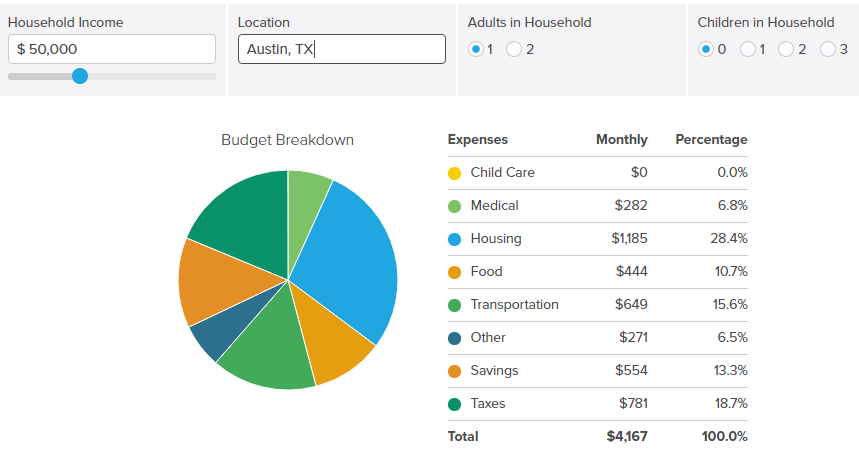

テキサス州オースチンで初任給が$50,000の場合。Savingsが$500以上できているのを、スチューデントローン返済に回すことは不可能ではありません。あるいは少し安めのアパートあるいは車にランクダウンして、HousingかTransporttationから返済額を捻出することもできます。ただ、車のローンも早く終り、リタヤメント準備や家の頭金まで少しづつ貯め始めるとなると、スチューデントローンの10年間の返済はどうしても邪魔になるでしょう。

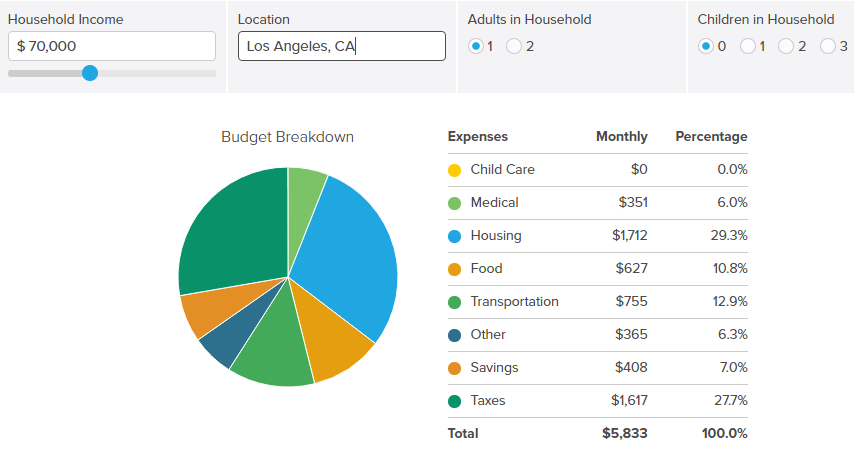

こちらは、カリフォルニア州ロサンゼルスで初任給$70,000の場合。初任給は増えましたが、土地柄住居費や税金も増え、自動車保険代なども上がるため、Savingは上のオースティンの場合より少なくなっています。給料だけでなく、卒業後どこに住むかによっても、ローン返済能力が変わってくるのがわかります。Savingが$408あるので、これをスチューデントローン返済に回すことは可能ですが、上と同様、車のローン返済やリタイヤメント準備となるとやはり出遅れることになりそうです。

これらを見ていると、十分に高い給料がコンスタントに入ってくる状態があること、親の家に同居して通えて当面は住居費を心配する必要がないこと、あるいはルームシェアなどでかなり住居費が安くあげられることなどいくつか条件が整うなら、$50,000のスチューデントローンがあっても、ある程度無理なく返済ができそうな予感があります。ただ、多くの場合はすぐに仕事があるかどうか、初任給がいくらか、どこに住むことになるかという不確定要素が多いため、なんともいえない部分も残ります。予定通りにいかなかった場合、利子の発生により負債残高が増え、ローン返済により時間がかかることになります。

こう考えると、初任給の1年分とか、月給の10%などと、安易な設定をすることは少し危険な気がします。まだ具体的でない将来の給料をむやにみにあてにせず、とりあえず返済は月に$250程度以下に抑えるのが一般的にはよい気がします。その場合は、卒業時の残高は$25,000程度までです。

社会人として生活を始めたら、まずは車を買って返済し、少額でもいいのでリタイヤメントのために積みたてをはじめ、少しづつ家の購入のためにダウンペイメントも貯めていきたいもの。大きすぎるスチューデントローンの存在は、どうしてもその過程の邪魔になりがちです。後でバリバリ働いて返せばいい・・と安易に考えず、当初の大学選びから、ある程度無理をしないで行ける大学を選ぶこと、学生のころから奨学金やワークプログラムでできるだけの資金繰りに努めるとともに、テキストブックや遊び、保険料など節約できるところはアグレッシブに節約して、借金を増やさないような努力が必要だと思います。よい教育を受けたい、受けさせたいという思いはすばらしいものです。ただ、大金を積まないとよい勉強ができないかというとそうでもないこともあります。自分の教育をどう考えるか、社会人として自立すること、金銭的に自立することをどう考えるかを、子どもが少しづつ学んでいくその過程を、親が寄り添いともに歩いてやる必要を感じます。

最近日本のニュースでもよく目にする、アメリカの大学費用の高さ。 日本では私立医学部でも年間350万円ほどですので、収入が高い家庭のIn stateの公立の値段(全て込み)ですね。 記事に示された3つの都市と具体的な数字で、頭の中に容易に想像できました。

日本から来られたばかりの方は、多少の無理をしても(ここに書かれているようなことは、もしかしたら考えておられないかもしれませんが)有名校を選ぶ傾向があるように思いますが、私の周りの在米期間の長いご家庭の大学の選び方は、少し変わってきているような気がします。

入学基準は高いが日本人が知っているような名門校ではないHonor Programを利用する方、Graduateの費用も見越してUndergraduateはできるだけ抑える方、ドイツやカナダの大学を選ばれた方。 中には、子供が年に数回家に帰るときの費用まで計算される方も。

私の娘もいくつかの選択肢の中から、一番価値があるであろうと判断した大学を選んだようです。 どうしても行きたいと言えば費用を出してやれなかったこともなかったけれど、Graduateややりたい仕事のことまで考えてその学校を選んだ娘を、(親バカですが)とても誇りに思いました。

大学に合格しただけでなく、本当に”賢い”娘さんですね。そういう価値判断基準はこれからもとても大切だと思います。人の価値基準に惑わされたり、周りを見て自分のスタンスを決めるやり方だと、人生振り回されてしまいます。Graduateに行くことを念頭に、多少知名度は低くてもよい教育をしている大学でコスト効果高くしっかりと勉強することは、とてもいいことだと思いもいます。それに子どもが家に帰る交通費も大きな要素ですよね。ブレイクの期間中、寮が閉まってしまったりしたら、家に戻らざるを得なくなりますが、そういうときは航空券も高いし、ちゃんと予算を組んでおくべきだと思います。