今日は、負債で人生をはじめることの大変さを考えてみたいと思います。負債で人生をはじめる・・・そう、大学の学費ローンのことです。大学教育は将来への投資、必ずモトがとれるはず・・と期待に胸を膨らませて勉強し、卒業証書とともに残る学資ローン。学資ローンは社会人生活を赤ではじめることを意味します。モーゲージなどは、人生がある程度軌道に乗り、頭金にするようなお金も貯まった時点で借りるローンですが、学資ローンは、何もない、まだスタートしていない時点から抱える赤字です。まったく借りないほうがいいというわけでは決してありませんが、子どもが学費ローンを利用する上で、無理なく赤から黒に転換し、その後も黒の生活を打ち立てていかれるよう、親は将来を見通して気を配ってやる必要があるように思います。

2004年には、モーゲージを除く個人ローンの全米負債額ランキングは、

1位:自動車ローン

2位:クレジットカード負債

3位:ホームエクイティローン

4位:学資ローン

でしたが、2009年を境に学資ローンが他の3種を抜き、その後も他の3種は負債額が恒常的に減少した一方、学資ローンだけは年々19%の率で伸び続けています。現在の負債額ランキングは、

1位:学資ローン

2位:自動車ローン

3位:クレジットカード負債

4位:ホームエクイティローン

となり、学資ローンは全米負債額ベースでモーゲージに次ぐのみとなりました。

2011年度卒業生の平均学生ローン負債額は$26,600。

ただし、これはあくまで平均であり、負債額の大きさは大きなばらつきがあります。つまり、少ししか借りていない人もいれば、非常に多く借りている人もいるという事実もあります。

40%の人は、負債額は$10,000以下

30%の人は、負債額が$10,000以上$25,000以下

であり、このふたつを合わせると合計70%は負債額が$25,000以下です。このレベルの負債であれば、収入さえ確保できればある程度無理なく返済が可能と思われます。その一方で

12%の人は、負債額が$50,000以上

そのうち3.7%の人は、負債額が$100,000以上

であり、スタンダードの10年返済・利率6.8%で計算すると、月々の返済額は$600~$1200以上というレベルになります。たとえ収入の高い職種につけたとしても、今から社会人としてスタートし、経済的な基盤を作り上げていかねばならない若者にとっては、このレベルの返済は負担になるでしょう。

車も家も買えない・・・

返済負担は、社会人になった若者が、車を買い、家を買い、家庭を築いていく上での負担になっていることが、最近のリサーチでも明らかになっています。

Federal Reserve Bank of New Yorkの調べでは、2012年以降、30歳の「モーゲージを組んで家を購入した」グループの中に占める、学資ローンを借りたことがある人と、そうでない人とを比較した場合、前者のほうの比率が低くなっていることがわかりました。これまでのパターンは、学資ローンを抱える学生のほうが家を買う確率が高く、結果的にモーゲージを組む確率も高かったといいます。これは一般的に大学教育を受けている人のほうがそうでない人より年収が高く、家を買う経済力があると理解されていました(もちろん、大学に行ったけれど学資ローンはないという人ももいると思いますが)。ところがこの傾向は最近になって逆転、学資ローンを借りた人で家を買う30歳は、学資ローンを借りたことがなく家を買う30歳より数パーセント低くなりました。

また、このパターンは車の購入でも見られるそうです。25歳の「自動車ローンを組んで車を買った」グループの中に占める、学資ローンを借りたことがある人と、そうでない人を比較した場合、過去の傾向では前者のほうが比率が高かったのが、2012年を境に逆転。今では、学資ローンを借りた人で車を買う人は、学資ローンを借りたことがなく車を買う人より数パーセント低くなりました。

将来への投資として考えられがちな大学教育。そのためならば少々無理をしてお金を借りるのもいいだろう・・という考え方は、一見理にかなったものに思えますが、将来への投資のはずのものが将来の足を引っ張る重荷にならないように計画的な借り入れが必要です。

赤の生活と黒の生活

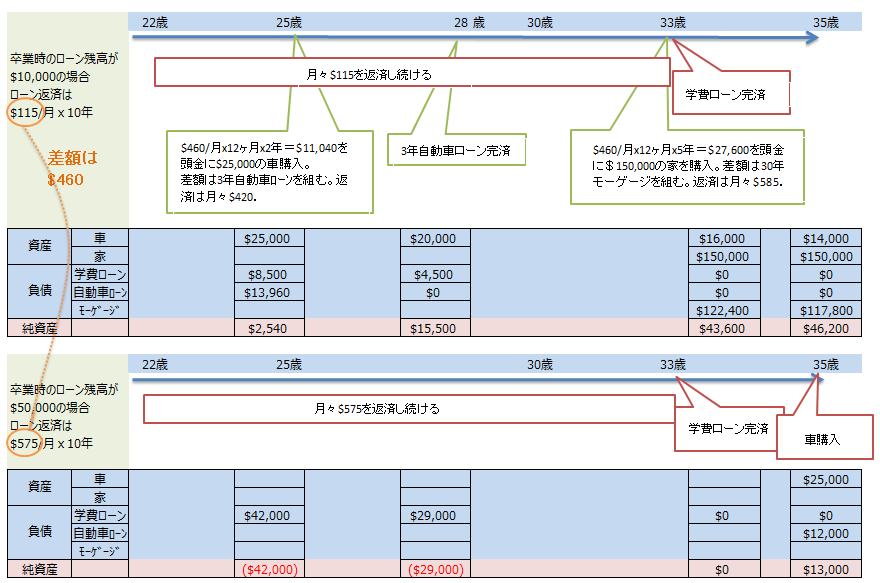

ふたつのケースを比べてみました。

下表の上のケースは、卒業時の学資ローンの残高が$10,000の若者です。10年返済で、月々の返済額は$115です。一方、下のケースは卒業時の学資ローンの残高が$50,000の若者です。10年返済で、月々の返済額は$575です。月々の返済額の差額は$460になります。

このふたつのケースの若者はふたりもきちんと就職し、ふたりとも月々の返済額が返済し続けられる給料であったとしましょう。また、比較を簡単にするために給料や月々の支出もほぼ同一であったと仮定します。つまり、収入も支出もほぼ同じ、違いは月々の学資ローン返済額の違い、つまり$460の差のみとします。

上のケースでは、下のケースに比べて$460分余分に可処分所得が存在することになります。これをどう使うも個人の勝手ですが、この若者はこの$460を月々積み立て、働き始めて2年したところで、貯まった$11,040を頭金に$25,000の車を買いました。差額の$13,960は3年ローンを組みました。この時点で、純資産(資産―負債のことでエクイティともいう)は$2,540です。学資ローンと自動車ローンというふたつのローンをきちんと支払うことでクレジットスコアも上がって行きます。28歳で自動車ローンは完済。学資ローンも返済が進み、純資産は$15,500にまで成長しました。

その後もこの若者は、$460を貯蓄し続け、33歳にになったところで貯まった$27,600を頭金に$150,000の家を購入しました。差額の$122,400は30年ローンを組みました。クレジットスコアもきちんと出来上がっていたので、よい条件でローンを組むことができました。35歳になった時点では、この人の純資産は$46,200になりました。

一方、卒業時に$50,000の学資ローンがあった下のケースはどうでしょう。月々$575の支払いを着実に進めますが、車や家を買うような余裕はなかなかありません。33歳の完済時まで純資産はずっと赤字(ネガティブエクイティ)のままです。33歳の完済を経て35歳でやっと車を購入することができました。この時点で純資産は$13,000となりました。

「赤」は非常に不安定

しかも、上の話は月々の$575の支払いが滞りなく続けられた場合のシナリオです。もし途中で支払いが困難になって返済が滞ったりすると、ペナルティが膨れ上がり返済はさらに長引くことになります。また、返済がなんとかできたとしても、他の支出がカバーしきれず、クレジットカード負債を抱えることにもなりかねません。

純資産が赤字で、資産がない状態というのは、ファイナンシャル・プラニング上とても不安定なものです。もし一時的にローンの返済が困難になったり、急な出費があった場合も、資産があり純資産が黒字であれば、資産を担保にしたエクイティ・ローンなどを組んだり、IRAなどから一時的に借り入れをしたりということもできますが、資産がまったくないと条件の悪いクレジットカード負債に頼らざるを得なくなり、それがさらにクレジットスコアを引き下げるということになりかねません。結果的に、純資産が赤字である期間がさらに長引くことになり、自動車や家などの資産を持つことが遅れ、なかなか資産形成フェーズに入れないことになります。可処分所得がない、資産がもてない、ローンが組めない、クレジットスコアが構築できない・・・という悪循環に陥りがちです。

この比較は、給料や支出が同じケースでの単純比較ですから、もちろん学資ローンが$50,000あった人が、学資ローンが$10,000だった人よりも給料が抜群によければ、上のような問題にはなりません。ただ問題は、そのような給料はちゃんと確保できるか・・・ということです。

たとえば、弁護士なんでどうでしょう。Law Schoolに入ったと聞けば、将来は安泰・・と短絡的に考えがちですが・・・。2011年にLaw Schoolを卒業した学生で卒業9ヶ月後にフルタイムの仕事についている割合は55%。仕事についている場合の給与(メジアン=中央値)は$63,000(ちなみに、この値は2009年の$72,000から$9,000減)。一方、Law Schoolの卒業生は平均で$98,500の学資ローンを抱えている状況。ともすると上のふたつのケースのうちの下のケースに簡単に陥りがちなのがわかりますね。

若干20歳になるかならないかの若者に、そこまで考えをめぐらしなさいというのも無理なことかもしれません。これは「どこの大学に行くか」と同じか、もしかしたらもっと重要な課題で、親が親身になって相談にのってやらねばならないことかと思います。

>親が親身になって相談にのってやらねばならないことかと思います

helicopter parentになってませんかぁ~~(^0^)/

私自身の反省も込めてです。経験・知識が豊かな親のほうが相談に乗ってやらねばと思うんですが、それは押しつけと表裏一体なことがしばしば。子供の意思を尊重と言いながら、親の思う方向へ誘導してしまう・・・・私は今もそこをぐっとこらえることがなかなかできません。

仮に人生を「赤」で始めることになろうと、本人が選んだ結果であればその厳しさを経験させてやるのも勉強ではないか?なぁーんて、なかなかいえないですよね。ウチはつれあいがそう言える人間なんです。いくら将来を計算してやってもそうはいかないのが人生だし、計算通りなんて面白くもないというタイプ。 だから息子の進路への「相談」という口出しについて、よく意見が分かれました。お宅はどうですか?

cachacaさん、子育ってって本当に表裏一体だと私も思います。しつけと押し付けの違い、よきアドバイスと無理な誘導との違いは、実は紙一重ですよね。私もどこまで押してどこはぐっとガマンしなければならないのかいつも悩んでいます(だいたい失敗は、押しすぎが多いです。。)失敗は人生の肥やしとはいいながらも、立ち上がれるぐらいの失敗まででとどめておけるように・・なんて「操作」もいいのか悪いのか、実はわからないでやっています。うちもダンナはどっしり派、わたしはhovering派かもしれません。それでバランス取れているといえばそうですけどもね。。お金のこととかクレジットのこととかは、ある程度教えてやろうと思っています。「赤」ではじめるのはいいけれど、「大赤」ではじめないように・・なんて、それも結局親の基準ですけどもね。私はそれは大切かなと思っています。

私は大学学費は親に全額出してもらいました。日本の友達は全員そうです。日本では大学学費は親が払ってくれるものと思っていたので、こっちの学生が自分でローンを組んで負担すると聞いたときは最初驚きました。その違いはどこからくるのでしょうか。日本は二十歳で、こちらでは18から成人とみなされるからでしょうか。

何年もかけて働きながら学生ローンを返していく人たちには本当に頭が下がりますが、私は子供の大学の学費は払ってあげたいと思っています(全額払えるかどうかは別としてですが。)。自分もそうだったので、社会人はマイナスからではなくゼロからスタートして欲しいです。

貯蓄社会(貯めてから使うのが通念の社会)と投資社会(最初にお金をつぎ込んで後の見返りを期待するのが通念の社会)の違いでしょうかねえ?あとは、アメリカの学費の額がちょっとケタちがいに大きいというのもあるでしょうね。私も、子どもにはゼロか小さなマイナスぐらいからスタートして欲しいかなと思います。

こんにちは。学資をどう手当てするかについては、うちは親子一緒に立ち向かうぞ!派です。

Blogで触れておられたように、10代20代前半の若者に複雑な学資ローンの仕組みまで理解できるかどうかが一つ。さらに学資ローンの性質が問題。

住宅ローン、nonrecourseの場合は家を流して債務放棄できる可能性がありますが、学資ローンは担保するものがないので一生ついてまわる可能性が大きいですよね。

Loan Forgivenessのプログラムが検討されているようですが、それが我が身に適用されるかの保証はなし。借金の奴隷になりそうな可能性を少なくするためなら、私だったら何でもします。間違いましたごめんなさい、では済みそうにないですから。

おっしゃるとおりと思います。失敗から学んで辛くても進んでいける範囲内ならむしろいいことかもしれませんが、その範囲を超えてしまっている状況も多いように思います。立ち上がれなくなるほどの失敗は避けてやりたいです、私も。。。