アメリカは健康保険と歯科保険が別ですね。健康保険を持たない人口も大きいですが、歯科保険とくるとなおさらです。何らかの雇用に預かっている人であれば、その75%ほどは健康保険を持っていますが、歯科保険の場合は50%以下に落ちこみます。歯科保険は、コスト削減のため雇用主がもっともカットしやすい福利厚生のひとつです。個人で入る健康保険は非常に高額になりがちですが、歯科保険もしかりです。しかも、使い勝手も決してよくないものも多くありません。そこで注目を浴び始めたのが歯科ディスカウントプラン(Dental Discount Plan)です。雇用者の提供する歯科保険がない場合は、この歯科ディスカウントプランを利用するという人が多くなりました。今日は歯科保険と歯科ディスカウントプランを比較してみます。

歯科保険

歯科保険では、HMO(DHMOとかDMOともいう)タイプとPPOタイプが主流になっています。HMOは健康保険のHMOと同様に、Primary Care Dentistを選び、そのDentistがSpecialistへのReferralなども統括するタイプのものです。一方PPOは健康保険のPPOと同様に、どの歯科医に行ってもよいものです。コスト的にはHMOのほうが(一見)安く済むように見えますが、実は歯科HMOは非常に使いづらい、ともするとほとんど利用価値のないものになりがちであることを以前にも書きました。

長所

- 月々、保険料を支払う: ディスカウントプランのようにまとめて6ヶ月、1年分を支払う必要は通常ありません。

- 定期チェックアップやクリーニングのコストは通常100%カバーする: ディスカウントプランの場合は、定期チェックアップやクリーニングもある一定額は自己責任となります。

- 州のDepartment of Insuranceが管轄している保険商品である: 名の知れた保険会社を選べば、ある程度の安心感があるうえ、管轄団体があるということは、問題になったときに苦情を訴える先があるということでもあります。ディスカウントプランは保険ではありませんから、そのような管轄団体がありません。ひとつひとつ、個人で確かめることになります。

- 初期手数料(Enrollment Fee)が必要な場合がある。

欠点

- 月々の保険料はディスカウントプランに比較して高め。

- Deductibleがある: Deductibleまでは自己負担です。コスト削減のため歯科保険を削除する雇用主は多いですが、削除しないまでも、Deductibleを上げる雇用主も多くなっています。自分で保険に加入する場合は、どのくらい歯科治療費がかかりそうでDeductibleがいくらかは、きちんと確認して判断する必要があります。

- 保険が有効になるまでの待機期間(Waiting Periods=6ヶ月から年1年)がある場合がある。

- 一年の最高補償限度が設定されている(通常、$1,000~$1,500くらい): 治療が重なってこれ以上の治療費が発生すると、限度以上は自己負担となります。ただし、限度まで達成するのは保険保持者全体の3%のみというデータもあります。また、歯科治療の場合ある程度「待てる処置」というのもありますから、新年度まで待つということも可能かもしれませんので、ケース・バイ・ケースで判断します。

- 既往症(Preexisting Condition)があるなら、保険料が高くなる可能性がある: 既往症や保険加入時に「missing tooth=なかった歯」については、新しい保険はカバーしないというような条件がついていることもあります。

- 処置を受ける前のPre-approvalが必要なことがある: ベニアやインプラントなどの審美処置とみなされるものについては通常カバーしません。また、入れ歯、ブリッジ、かぶせものなどの処置をすると、その同じ歯に対して一定期間は同様な治療はカバーされたないという条件もあります。

- クレーム申請が必要なことがある: 1)DeductibleやCo-payの自己負担分を先に払って、差額は歯科医が保険会社に請求する場合や、2)歯科医が保険会社に請求したあとで自己負担分を払うよう請求書がくる場合や、3)先に全額を歯科医に支払い、個人が保険会社にクレーム請求する場合などがあります。

歯科ディスカウントプラン

ディスカウントプランは、Sam’s ClubやCostcoのメンバーシップ・カードのようなものです。いったんメンバー料金を支払ってカードを持てば、歯科医に行ったときにそのカードを提示することで正規料金からディスカウントされた料金で治療をうけることができます。プランによってディスカウント額はさまざまですが、たとえば正規料金の20%、50%、70%オフというという具合です。歯科保険では、歯科医が保険会社に請求処理をして、保険会社が歯科医に支払いをするというステップが必要ですが、ディスカウントプランではそれが必要ありません。あらかじめディスカウント額として設定された額を、患者が直接歯科医に払います。

長所

- 低コスト: 月々のプラン料は$10~$12からのものから存在する。

- 自己負担額が明瞭: 自己負担額は治療ごとに設定されており(絶対額か、あるいは治療費のパーセンテージで)、歯科医に直接支払うことで治療を受けるので、あらかじめ負担額を確認でき後々の請求問題に発展することを防げる。

- Deductibleはなし。

- 年間の最高補償限度はなし: 場合によっては、歯科保険を持っている人が、歯科保険の最高補償限度に達した後の治療費削減のため、ディスカウントプランに加入するというオプションもある。

- 審美処置もカバーするプランもある: ベニアやインプラントなどの審美処置にもディスカウントが適用するため、幅広い歯科治療が受けられる。

- 待機期間(Waiting Period)がない: プランを購入したら3日以内に使い始められる。

- 既往症(Preexisting Condition)が対象外とならない: 既往症がゆえに待機期間が長引いたり、ある種の治療が適用外となったり、プラン料金が上がるというようなことがない。

- クレーム申請は必要なし。

- 大きな保険会社が提供している: 保険商品ではないので州のDepartment of Insuranceは管轄しませんが、ぴんからキリまであるものうち、大きな保険会社が提供しているものならある程度の安心感はあります。

短所

- ディスカウント額は歯科保険ほど大きくないこともある。

- 通常、1年分のプラン料を前払いする必要がある。

- 定期チェックアップ、クリーニング料は100%はカバーしない。

- 治療費(ディスカウント額)を治療に先立って前払いすることが条件になっているものが多い: 治療費が大きい場合には、支払いの方法を計画的に進めることが必要。

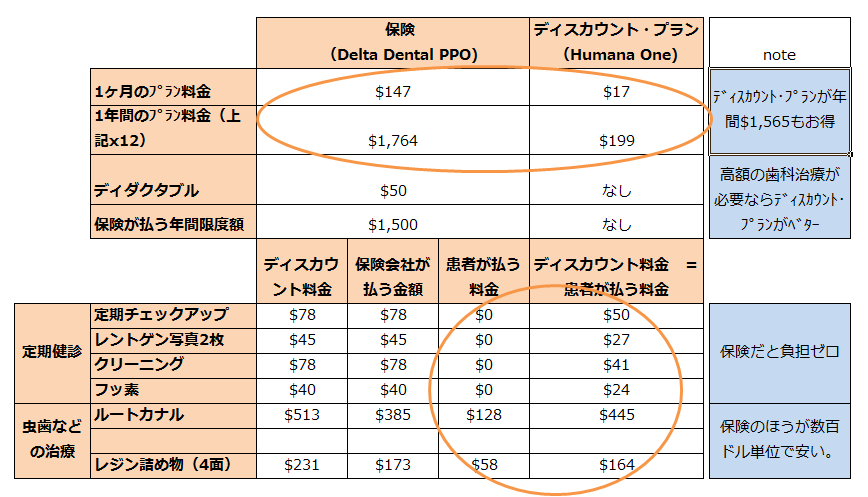

ちょっとコスト比較をしてみましたよ・・・

Delta Dental PPOという歯科保険とHumana Oneのディスカウントプラン。どちらも家族4人のカリフォルニア対象のプランを選びました。まずは保険料/プラン料は断然開きがあります。一年で保険のほうは$1,764もかかりますが、ディスカウントプランのほうは$199ですみます。その差、$1,565、大きいですね。

定期チェックアップやクリーニングなどは歯科保険では100%カバーですが、一方ディスカウントプランのほうでは自己負担額が発生します。一人一回$150くらいかかりますので、4人家族で年に2回するとなると、$1,200になります。

虫歯などの治療があるとなると、自己負担額はやはり歯科保険のほうがお得(保険にもよりますが)です。保険会社にもよりますが、保険会社と歯科医の間にもコントラクト料金(つまり両者の間で決めたディスカウント料金)が設定されており、その額のうち保険会社がカバーする料金と患者がCo-payとして支払う料金が決まっています。ひとつひとつの治療ごとに考えれば歯科保険の自己負担額のほうがディスカウントプランの負担額よりずっと少ないですが、ただし歯科保険のほうは年間保険料が非常に高いのでそれを上回るベネフィットがあるかどうかが問題です。また、あまりに治療費がかさむと補償限度額がありますので、それ以上はディスカウント・プランの治療費よりも高い金額を支払うことになります。

健康保険の場合と違って、歯科保険はある程度の治療プラニングができますから、どういった治療が必要で年間どのくらいの額がかかるのか、保険とディスカウントプランのそれぞれで自己負担がどのくらいになるのか試算してみるといいでしょう。

ま、一番安くつくのは、日本に帰って国民保険で歯医者さんに行くことですけども・・。とほほ。