シリーズここまでで、パッシブ運用に徹し、なるべく手数料が低いインデックスファンドを選び、いったん買ったなにもしないというのがよさそうなのはわかりましたが、シリーズ6回目の今回は、本当に何もしなくても損失がリカバーできなくなることはないのか、ただただ持っているだけでいいのかという質問について別の角度から見てみます。

それでも怖いひとのために・・

ここまで読んできても、まだ「なんだか下がるかと思うと不安で投資できない」とか、「下がったのに持ち続けるのは恐ろしくて・・」という人もいらっしゃるかと思います。もうひとつ違う角度から株式市場を見てみましょう。次のグラフを見てみてください。

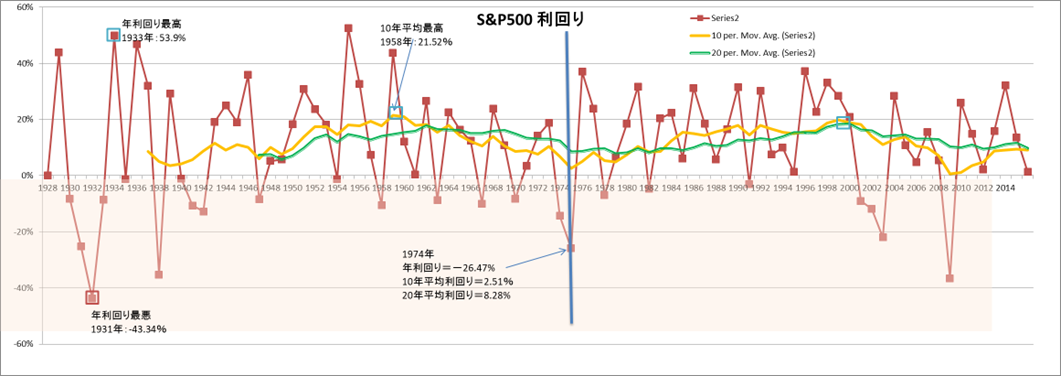

1926年から2012年までのS&P500インデックスの年ごとの利回りのデータです。赤線が年ごとの利回りです。左から右まで時系列を目で追ってみてください。どうでしょう。最大のリターンは1933年の53.99%(青印)、最悪のリターンは1931年のマイナス43.34%(赤印)。まさに天国と地獄です。

その2年が超例外的ケースかというとそうでもなく、30%、40%というリターンは案外ちらほら出現していますし、二桁の暴落もちらほらあります。しかも、数年間の間で「だんだん、徐々に」という傾向があまり見られないのがわかるでしょう?年々の利回りはだんだんによくなったり悪くなったりの緩やかな変化ではなく、ただプラス、マイナス、一桁、二桁の数字が明白なルールなく、気が狂ったごとくジャンプしているように見えます。まさにランダムウォークです。前の年の利回りが良かったから次の年もいいだろうなどという確かな予想は、非常にしにくいのがわかります。

利回りが予想がつかないランダムな動きをしたとしても、それがマイナスでない限りは、まだある程度はリラックスしていられますね。投資家として一番怖いのは、大きくマイナスに落ち込むことです。利回りが0%より下になる部分、つまり図のピンクの部分が無くなれば、気がかなり楽になりますね。

10年、20年というスパンでみると・・・

ではそれをやってみましょう。このきちがい沙汰のランダウォークからマイナスを消してごらんに見せます。オレンジの線を見てください。これは10年間平均利回りです。その年から遡った過去10年間のリターンの1年当たりの平均値です。同様にグリーンの線は20年平均利回りで、その年から遡った過去20年間のリターンの1年当たりの平均値です。

たとえば、1974年を例にとって説明してみましょう。1974年の一年間だけの利回りは-26.47%でした。大きな落ち込みです。もし1965年から1974年までの10年間投資を続けていたとして、その10年間の平均利回りを計算してみると2.51%となります。1974年の大きなマイナス値がプラスに代わりました。投資の開始を1955年までさかのぼり、1974年までの20年間投資し続けていたとしたら、20年間の平均利回りは8.28%となり、1974年の落ち込みの影響がさらに薄れます。

10年平均でなだらかに

グラフ全体を見ても、マイナスに落ち込んでいたピンクの領域にある年利回りは、10年平均をとってみるとすべてプラスの領域に入るようになり、ジグザグだった激しい変化が比較的変化の緩やかなオレンジ色の線になっているのがわかります。10年間投資を続けることで、マイナスの値が消えたわけです。最高値は先ほどの53.99%よりずっと小さい21.52%に下がりましたが、最悪値もマイナス43.34%よりずっとましな0.67%に上がりました。

20年平均でさらになだらかに

さらに20年平均をとってみると、最高値はもう少し下がって18.59%になりますが、最悪値ももっとましな6.50%です。長く持てば持つほど、大もうけの確率も減るが、大損の確率も減るのがわかるでしょう。グリーンの線は、オレンジの線よりもさらに変化の度合いが少ない、よりなだらかな線になっています。時間経過は平均回帰をもたらすのです。まさに時間によるリスク分散です。

インデックスファンドで個別株リスクは消去し、市場の平均利回りを狙い、いったん投資したらなにもせずただただ長く持つことで平均狙いを確実にする。究極のリスク分散投資です。資産が資産を生む、とても楽な資産形成法です。

値段を見て買わない- コンスタントに積み立てる

さて、いったん投資したら長期間ただ何もせず持ち続ける・・機をみて売ったり買ったりしないことに、ふむふむと首を振りつつも、じゃあ、投資を始めるか!と思いついたとき、ニュースで「今は株が非常に高値です」と言っているのを聞いたらどうします?じゃあちょっと待って来月あたりまで様子を見てみよう・・などと思いがちなもの。また、これまで月々200ドル積み立てていたけど、今月は高値らしいから50ドルにしておこう・・なんて考えも出てきます。 しかしながら、これもれっきとした「機を見る(マーケットタイミング)」行動ですよ!「今が買い時」、「今が待ち時」と見分けることはほぼ不可能でしたね?

マーケットタイミングをしないことの応用編は、高くても安くてもコンスタントに積み立てることです。機を見て売り買いしたりしないのと同じように、機を見て積立額を増やしたり減らしたりしないこと。機は読めないとあきらめるのでしたね。もちろん積立額の上下はありえますが、これは市場動向を見て行うべきことではなく、自分のファイナンシャル状態をみて、今は少し余裕があるからもっと積み立てる、今年は他にフォーカス(たとえばお子さんの学費など)すべきなので積立額を減らすというように調整すべきものです。そうでないなら、毎月定額をただただ積み立てるのです。

ドルコスト平均法

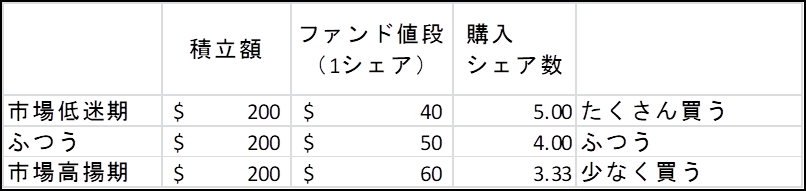

ドルコスト平均法というのは、毎月一定額、たとえば200ドルをコンスタントに積み立てると決めたら、市場がどうであれ、常にいつも200ドルずつ積み立てることで、買値の平均化を試みるという方法です。

いつも200ドルずつ積み立てる設定にしていると、市場低迷期には同じ200ドルでも低い価格で買えるので、いつもより多いシェア数となります。つまり「安い時にはたくさん買う」を自然に実現してくれます。反対に、市場高揚期には、同じ200ドルでも高い価格で買うことになり、より少ないシェア数しか買えません。つまり「高い時には少しだけ買う」を実現してくれます。

これは自分で機を見ることなく、またタイミングを逸することもなく、おしなべて「安い時はたくさん買って、高い時は買い控える」効果が自然に得られます。買付タイミングの分散で、長期的にみると買値の平均狙いが図られるわけで、ここでも平均に力があります。

ドルコスト平均法をなんにもしないで利用するためには、積み立てを自動化してしまうことです。401(k)のような給料天引き、あるいは銀行振り込みの自動化で、目に見ないうちに200ドルが自動的に積み立てに回るようにしておけば、なにもしないで忘れていられます。

まとまったお金を投資する場合は?

また、積み立てではなく、まとまったお金がある場合はどうでしょう?この場合は、貴重なリソースである時間を無駄にしないというのが考え方の基本になります。早く投資を始めれば、それだけ長く投資をできることになり、複利で増える投資効果を長く享受できることになります。

比較的小さな額であれば、1度に積み立ててしまって問題ないと思いますし、大きな額であっても、なるべく早く資産が資産を生む状態をつくるため、数回に分けて、それでもなるべく早く投資をしたほうがよいように思います。たとえば1か月に1回、3か月にわたり全3回で積み立てるとか、2週間に1回を4回に分けて積み立てるとかなどのように、あまり考えずロボット的に積み立てるのがよい場合がほとんどです。

考え出すとなかなか始められず、それだけで時間という貴重なリソースを無駄にすることになりますから、とにかく行動を起こすのがよいでしょう。最初にできる細かい差は、投資期間が長期になればなるほど無視できる「誤差」になっていきます。

この問題については、バンガード社がかなり詳細なシュミレーションをしています。$1ミリオンのお金を10年間インデックスファンドに投資することを念頭において、アメリカ、英国、オーストラリアの過去データを使ったシュミレーションですが、結果は「まとまったお金がある場合は、3分の2の確率で、タイミング分散せず一括投資(もちろんタイミングを計らず)するほうが、長期的に見て成績がよい」としています。まとまった資金がある場合には一刻も早く全額を投資して、市場全体の平均利回りを確実に享受する、つまり時間を無駄にしないことが、3分の2の確率でよいという結果でした。

さいごにシリーズの要点を簡単にまとめると。。。

多くの投資家にとっての最強の資産形成法は、

- インデックスファンドで広くリスク分散することで個別株リスクは消去し市場の平均利回りを狙う。

- 利回りを最大化するため手数料が極力小さいファンドに積み立てる。

- 積み立ては、ドルコスト平均法に倣い自動化する。

- まとまったお金があるなら、なるべく早く投資に回す。

- いったん投資したら、ニュースや専門家のアドバイスは無視し、ただ何もせず長く持つ。

今回の「インデックス投資を理解する」シリーズは、これでおしまいにします。他にもこのブログには投資について書いている記事はたくさんありますので、合わせてごらんください。

これから投資に挑戦しようと思っている超初心者です。

インデックス投資が良いとは聞いていたのですが、こちらのブログで歴史を含めた詳細をとても分かりやすく説明されていて、とても勉強になりました。

すごい長期戦になりますが、果報は寝て待ての精神で気長にやってみようと思いました^^

これからも良質な情報期待しています☆

コメントありがとうございます。インデックスの長期投資は(上がったり下がったりはありますが)長期的にはとてもよい方法だと思います。

いつもとても優良なとてもためになる情報を

無料で提供してくださりありがとうございます。メールの定期受信させてもらい、毎回読ませて頂いております。本当に感謝しております。私は最近、Charles Schwab のS&P500のindex fundにドルコスト平均法で投資し始めました。たった2ヶ月で$600もupしてびっくりしています。

まとまった額はどうしたらいいか考えていたところ、この記事を呼んで、CDアカウントにある$1000位が近いうちに満期になりそうなので、これを一気にS&P500に入れようという決心がつきました。ありがとうございます。

ブログを読んでくださり、こうしてコメントしてくださり、ありがとうございます。

$600もUPしたということ、よかったですね。ただ、長期投資の長い期間では、かならず数字が減ることもあります。場合によっては、2008年のような金融恐慌でがくんと落ちる場合もあります。どうかその場合も気落ちせず、投資し続けてくださいね!

お返事ありがとうございます。

そうですね、25年以上の長期投資を考えていて、25年間は何があってもキープし続けようと思っています。サイトにはReturnが10年で13.16%と記載あったので25年で10%以上あれば満足です。

ちょっと質問なのですがSchwab のアカウントにはPersonal Valueといつも出てくるのですが、Personal Valueとはなんでしょうか?

Schwab独特のワードなんでしょうか?

また売る時はPersonal Valueで換算されるのでしょうか、それともMarket Valueで換算されるのでしょうか?

Personal Valueとは”残高”と考えていいみたいですよ。その時その時のバランスですね。その時の市場価格x保持シェア数で、いくつかのファンドをお持ちの場合はその総計です。売る時は、それぞれの投資ファンドなりの市場価格(Market Value)で売ることになります。