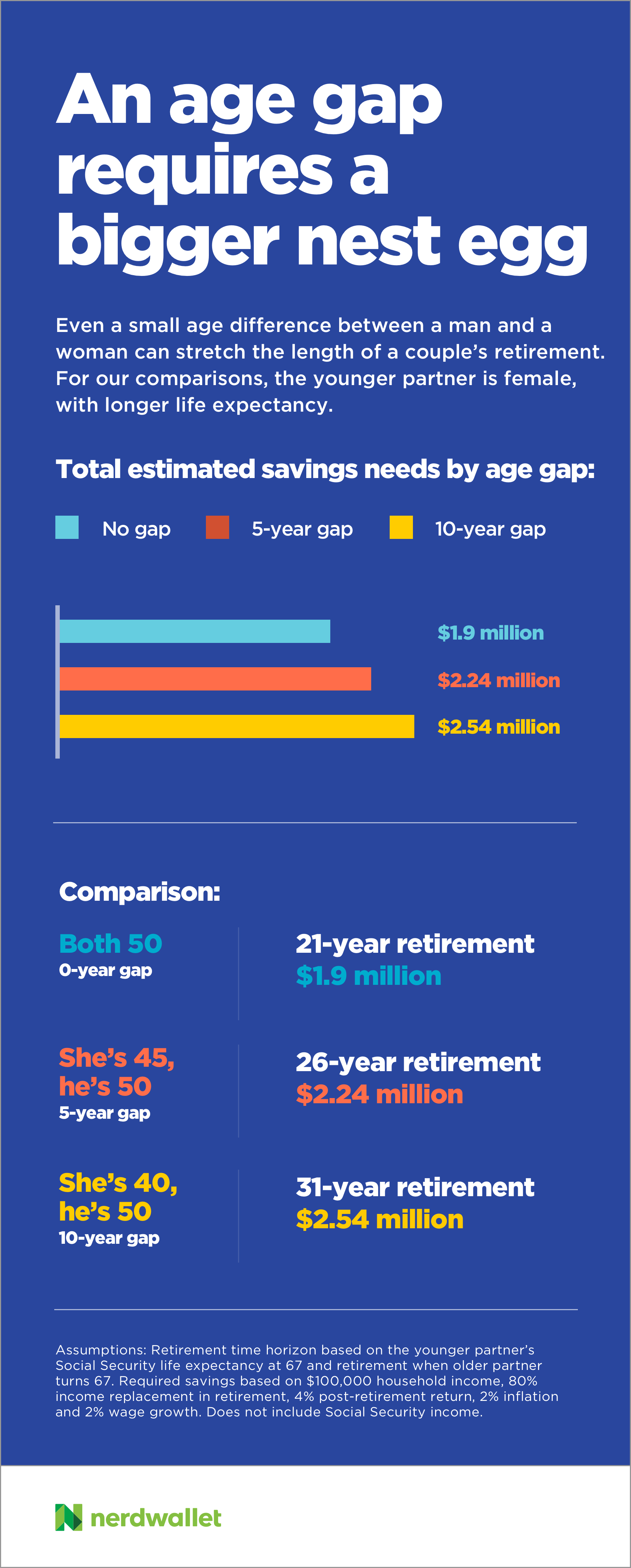

全米の夫婦の年齢差の平均値は2.3年だそうです。77%のカップルで、夫婦の年齢差は5年以内だそうですが、一方で10歳以上の差がある夫婦も10%存在するようです。初婚の5%、再婚の20%で10歳以上の年齢差が報告されています。夫婦の年齢差がある場合、年齢差があまりない夫婦とは少し違ったリタイヤメントプラニングが必要になります。

下はNerdwalletの試算した、年齢差による必要リタイヤメント資金の大きさです。額は、年齢の高いほうの配偶者が67歳時にリタイヤするときに必要となるリタイヤメント資金(将来期待できるソーシャルセキュリティ年金と自己資金の総額)です。年齢差がないと、夫婦でリタイヤメント期間が重なるので必要資金が少なくてすみますが、年齢差が増えるとリタイヤメント期間が長期化し必要資金が大きくなるのがわかります。

年齢差がある場合に必要となる考慮点について考えてみましょう。

Via: NerdWallet

より多くの株式比率が必要になる

リタイヤメント年が近づくにつれ、リタイヤメント投資ポートフォリオの中の株式比率は下げていくのがテキストブック的な考え方です。若いころは90%以上を株式に割り振ってリスクをとって運用しても問題ありません。たとえ大きく値が下がる年があったとしてもこれからリタイヤするまで30年、40年あるのなら、下がった分を取り戻してさらに増やす期間が十分にあるからです。リタイヤメントが近くなると、資金を引き出すまでの期間が短くなるということなので、市場の騰落の影響をフルに受けないよう債券比率を上げて運用していきます。考え方によってまちまひですがリタイヤメント時には株式比率は55%~60%あたりまで下げるのが主流の考え方です。

しかしながら、年齢差のある夫婦では、ひとりが65歳でももう一人は55歳というようなことになり、65歳の配偶者は寿命を95歳とすればそこから30年間をサポートすればいいわけですが、55歳の配偶者は40年の生活費を確保しなければならないことになります。年齢差の大きい夫婦では、サポートするリタイヤメント期間がこのように長期化するわけで、限られた資金でマネージしようとする場合、どうしても株式比率を上げて運用することが不可欠になります。

年齢の高い配偶者用のポートフォリオと若いほうの配偶者用のポートフォリオとを別にして、とるリスクを別々に設定して運用し、前者のポートフォリオから先に引き出しをし、後者のポートフォリオは手付かずのまま運用し続けるというような策も必要になるでしょう。とにかく、ひとりがリタイヤするからといって、時期尚早にあまりに安全運用に切り替えないことが必要でしょう。

引き出し額のマネージメント

また、いくら引き出すかについても、考慮をする必要があります。資金の大きさが同じだった場合、似たような年齢同士の夫婦よりも保守的な引き出し額を設定することも必要でしょう。夫婦そろってリタイヤしたいという思いは強いと思いますが、若いほうの配偶者の寿命までリタイヤメント資金がもつのかどうかのあらかじめの確認は必要です。もし難しいという結果ならば、一度に二人して仕事をやめてしまうのではなくて、若いほうの配偶者のリタイヤメントを遅らしたり、あるいはふたりとも当面パートタイムで続けてある程度の収入を確保するなどの「ソフトランディング」的な措置をとると、資金枯渇を防ぐ効果があるでしょう。

リタイヤメントのタイミングは資金的な問題だけでなく、お互い時間をどう過ごすかというような質的な問題もかかわってきますので、あらかじめリタイヤメントに対するそれぞれのイメージを話し合いながら、資金と生活の質とのバランスをどうとっていくかの計画も大切です。

ソーシャルセキュリティは・・・

年齢が高いほうの配偶者がより高所得の場合、最高70歳までソーシャルセキュリティの受給を待つこと、あるいはソーシャルセキュリティを納めている労働期間が35年に満たないならなるべく長く働くことで、将来もらえるソーシャルセキュリティ年金をベースアップするという対策が効果的です。これは年齢差があろうとなかろうとどんな場合でも効果的な策ですが、とくに年齢差がある場合、若いほうの配偶者が寿命を全うするまでより長期間、より高い年金収入を確保できることになるので、大きな威力を発揮します。

健康保険をどう確保するかも肝心

年齢の高いほうの配偶者は65歳からメディケアでカバーされることになりますが、若いほうの配偶者は一緒にメディケアが使えません。若いほうの配偶者が雇用主提供の健康保険でカバーされる場合は問題ではありませんが、先にリタイヤする方の配偶者の雇用主保険でカバーされていた場合は、あらたに個人的に健康保険を購入することになります。この費用は住む場所や保険内容により高額になる場合もあり、10年という長い期間になればかなりまとまった額のお金になりますのであらかじめ予期しておく必要があります。

RMDとつきあう

Required Minimum Distribution(RMD)は、401(k)やTraditional IRAなどの所得税控除で積立てるリタイヤメント口座において課されているもので、70歳半(2019年末SECURE ACTにて72歳に変更)になった時点で、必要と必要でないとに関わらず、その時点の予想寿命に応じて計算される、引きださねばならない最低限の額のことです。年齢の高い配偶者が70歳半になった時点で、該当口座を持っていた場合はRMDを引き出すことになります。ただし、夫婦の年齢が10歳以上ある場合には、RMDの額が若干少なくて済むというルールがあります。

たとえば、$500,000のバランスがある401(k)口座で、夫婦ともに70歳半の場合、初年度のRMDは$18,200ほどですが、配偶者が10歳若いと$18,000弱でOKです。微々たる差ではありますが、引き出しは少ないほうがよいので、引き出さずに済むものはそのまま運用します。

また、引き出さねばならなかったRMDも、もしも全部使わないで生活できるのであれば、余剰分は投資運用に戻してやるとよいでしょう。RMDで引き出すと全額所得税の対象となりますが、もしも若いほうの配偶者がまだ働いていて401(k)やTraditional IRAにより多くの積み立てをすることができたら、その分は所得税控除になり、税効果がある程度相殺できるとともに、不要な余剰金は長期投資にまわし若いほうの配偶者のリタイヤメント資金に加えることができます。あるいは、所得税控除にはせず、Roth IRAに入れれば、将来は非課税で引き出すことができます。所得がないので401(k)やIRAには積立てられない場合は、ふつうの課税口座で構わないので投資・貯蓄に回すとよいでしょう。

ペンションがあるならありがたい

雇用主のペンションが期待できる人は、Joint-and-survivor年金の形態を選ぶのが非常に心強い方法です。多くの場合、ペンションの受取り法にはいくつかの形態が提供されており、1)一括で一時金として受け取る、2)本人の生涯年金として受け取る、3)本人か配偶者かどちらか生きている限り生涯年金として受け取る、4)本人が死亡しても、配偶者は本人年金の75%受け取る、5)本人が死亡しても、配偶者は本人年金の50%受け取る・・などの形態があります。受け取る年金額は、予想寿命などを鑑みて計算されますが、4)や5)の選択肢を選んでおくと、若いほうの配偶者が残されてもその生涯、決まった年金が期待できますので、非常に心強いといえましょう。

岩崎さんの本を読んでインデックスファンドに投資しようと思っていましたが、ヤフーニュースのコメントに下記のような書き込みがあり、一旦投資を始めるのをストップしてます。下記の数字が正しいのであれば、日本株はアクティブファンドの方が良いようですが、どうなんでしょうか?

なんちゃって投資評論家が嫌い( ̄▽ ̄)|6/13(水) 6:46 報告

アクティブはインデックスを上回る利回りを目指すが、うまくいかない商品と言っていますが、日本株については過去20年アクティブの方が強いですよ。

あと山崎元さんの言う日本株と外国株4:6も、ちょっとは論理的根拠を示したほうがいいと思うが。

日本株の全アクティブファンドを均等額で買ったらどうなるか。以下がその結果。

期間:TOPIX配当込との超過収益(年率)

過去3年:+1.32%

過去5年:+1.94%

過去10年:+1.05%

過去15年:+0.78%

過去20年:+1.45%

そんなに確実に成績がよいなら(過去の結果が将来にも当てはまるとは限りませんが)、アクティブファンドを買ってみたくもなりますね!

確かに日本株の場合は、アメリカ株に比べて、インデックスファンドの大勝の傾向が薄いようですが、ただ、下記のサイトでは、「主に日本株に投資をするファンドの60%超がインデックスに勝てない」としています。40%弱は勝つが、60%強は負ける・・。問題は、その勝つ40%弱のアクティブファンドをどうより分けるかです。

http://money-bu-jpx.com/news/article005485/

また、過去10年に買ったアクティブファンドが将来10年に勝つとは限りません。

Yahooニュースの内容では全アクティブファンドが恒常的にインデックスに勝った・・とありますが、これが本当だとしても(上のリンクの情報とは相いれない情報ですが)「全アクティブファンド」というところが困ったところです。では、実際に投資するファンドはどれを選べばいいのか・・。勝てるアクティブファンドを選べると信じる人は選べばいいと思います。選べないと思う人、あるいは賭けはしたくない人は、インデックスの平均狙いが大儲けはないが確実ということでしょう。