Amazon ChaseVisaのクレジットカードが送られてきました。申し込んだ覚えがないのに。もともとおっちょこちょいの私ですが、最近、トシのせいか、何かを取りに2階に上がって、つい他のことをして下に戻ってきて、「あれ、今何しに行ったんだっけ?」ということが増え、いかんいかんと思っていた矢先だったので、もしかして自分で申し込んだのに、それを忘れたか!とも思ってみましたが、いやいや、いくらなんでもクレジットカード。申し込みをして忘れるなんて、そこまでひどいボケはまだ早すぎるでしょう・・・と自分を励ましつつ・・・。

27

チェックと報告電話

まずは、他にも私の名前で口座を開けられていたらと心配し、クレジットレポートをチェックしてみました。新規口座は何もなく、そのうえインクワイアリもなにも注目すべきものはありません。Amazon Chase Visaのインクワイアリも載っていないので(新クレジット口座が開けられるときには、必ず金融機関がクレジットインクワイアリをするはずだと思うのですが)、どうしたものかと。

次は、カードの裏にあるChase のカスタマーサービスに電話しました。いつものごとく、自動ボイスシステムがでるので、とりあえずバランス(残高)をチェックするとゼロ。ふ~む・・・。誰かが私の名前でクレジットカードをつくったのに、そのカードは私の自宅に送られてきて、まだアクティベートもされていない。だからバランスもゼロ。ま、当然といえば当然だけど、じゃ、このヒト、なぜこのカードを申し込んだんだろう。。

結局、Fraud(詐欺) Departmentに回され、状況を説明し、すぐに詐欺報告をしてアカウントをクローズしてもいました。ID Fraud Tool Kitというのを送るので、それに沿って事後処理をしてくださいとのこと。就くのに10日かかるとちょっと悠長なリアクション。「クレジットレポートをチェックしたけど、インクワイアリさえ載っていないのだけど」と聞いてみると、「おそらくタイムラグのせいでしょう」とのこと。

掲載までに時間がかかる

後日何回かクレジットレポートをチェックしてみたところ、1週間ぐらいしてからインクワイアリが掲載されました。インククワイアリは8/19付けで、掲載が確認できたのが9/5(それより前に掲載されたかもしれませんが、少なくとも8月末には掲載なし)。随分と掲載までに時間がかかるものですね。ということは、クレジットレポートに載ったころには(口座の情報でさえもなく、口座を開くときに必要なインクワイアリの情報がですよ!)、もうとっくに口座は開かれている(私の場合のように)ということもあり得るということですね。しかもただのインクワイアリならば誰でもする可能性があるので、私の場合でもChaseがインクワイアリをしたのを見つけたとしても、すぐに「これは詐欺だ」とは発見することもできません。自分でクレジットレポートをチェックすることは大切ですが、これでかなりリアルタイムに詐欺を見つけるのはちょっとばかり難しいということですねえ。

とりあえずCredit Alert

とりあえず電話を切り、クレジットカード、銀行口座などをチェックするがとくに異常はなし。そこで、まずはこれ以上の口座開設をできにくくするため、クレジットレポートにCredit Alertを付けました。Fraud Alertとは個人のクレジットレポートに対して付加されるフラグ情報のようなもの。ローン会社やクレジットカード会社がなんらかの理由でその人のクレジットレポートにアクセスしようとした場合、その注意書きを見ることになります。注意書きを見た会社は、ローンやカードの発行にあたって、特別注意深く対処し、そのリクエストが詐欺ではないことを確認するという仕組みです。会社によっては、本人に連絡をとり、本人からのリクエストであることを確認したりします。しかしながら、このような確認は法的に定められてはおらず、あくまで企業努力に負うところが大きいものです。よって、ID詐欺を完全に防止するには少々頼りないものではありますが、ただ、とりあえずの対応としてはないよりは大いにましといえるでしょう。

もう一段階すすめた、Credit Freezeというのもあります。これを行うと、個人のクレジットレポートは完全にアクセスができない状態になります。ローンやクレジットカードの発行では、必ずクレジットレポートへの照会が必要ですから、アクセスが不可能ということは新しい口座を開くことができないということになります。個人情報を盗み本人になりすましてお金を借りたりクレジットカードをつくるというタイプのID詐欺は完全に防止できることになります。

Credit Freezeは多少手続きが面倒です。Credit Alertがオンラインでの本人確認ででき、また3社あるクレジットレポート会社(Equifax、TransUnion、Experian)のうちのひとつに手続きをすれば、他2社へも情報共有が自動的にされるのに対し、Credit Freezeは一社ごとに手続きが必要なうえ、本人確認も文書での確認が必要(郵送に加えUnload対応も可能)で、しかも州とクレジットレポート会社によっては費用も発生します。というこで、即座的対応としては、まずCredit Alertがお勧めです。

クレジットカードは比較的安心

US Department of Justiceの2015年発行のデータによると(データ自体は2014年のもの)、16歳以上のアメリカ人口の7%がID詐欺の犠牲者になったとのことです。そのうち、86%はすでにあるクレジットカードや銀行口座を悪用されたケース。4%が個人情報を盗まれ、新しくクレジットカード口座やローン口座を開かれたようなケースです。ID詐欺にあった被害者の一件あたりの被害額は$5,000近くというデータもありますが、ただ、ID詐欺の個人被害に対しては法律で保護があり、たとえばクレジットカードを悪用された場合のライアビリティは、最高でも$50と連邦法によって定められています。これは一律、法によって定められており、銀行やカード会社によらず一定です。よって、最悪$50さえ自己負担すればあとは金融機関が負ってくれるということですが、最近はこの$50さえも金融機関が負担するのがかなり常識になっています。またクレジットカード会社は消費者の利用パターンを見張っており、いつもとパターン的に違う消費活動があったときには、カード会社のほうからアラートをくれることもしばしばです。よってクレジットカードを悪用されるのは気持ちの良いものではありませんが、クレジットの場合には、悪用をキャッチするしくみも、キャッチした後の保護もまあまあそこそこあるので、それほど眠れない夜を過ごす必要はないということですね。このタイプのID詐欺は、電話一本、10分程度の連絡で解決することが多いものです。

実際、先のDepartment of Justice調べによると、金融機関からの連絡でID詐欺を発見したのが45%、自分で発見したのが18%という結果でした。ID詐欺の被害者の三分の二が金銭的損失につながる一方で、自己負担の金銭的損失を経験したのは約14%。そのうちの半数(全体の約7%)は$100以下の損失、14%(全体の2%未満)が$1,000以上の損失という結果でした。

デビットカードはNortification設定を

発見と損失負担について、クレジットカードに比較すると心もとないのはデビットカードです。デビットカードを悪用された場合のライアビリティは、悪用に気がついた2日以内に報告すれば$50ですが、2日以降は$500、60日を過ぎると全額になる可能性があります。金融機関によっては「悪用の場合のカード会員のライアビリティは$0」とうポリシーを作っていますが、カード会員側の不注意や怠慢行為によって引き起こされた悪用は対象外としています。また、クレジットカード会社に比べると、銀行がATMの現金引き出し状況やデビットカードの利用をウォッチしていて、パターン外の利用をキャッチし連絡をしてくることは少ないでしょう。

つまり、悪用をキャッチするしくみは弱く、自分でキャッチできても悪用の報告が遅れると金銭的負担がふくれる可能性があるということで、消費者である私たちは銀行口座についてはより注意をしたほうがよいということです。

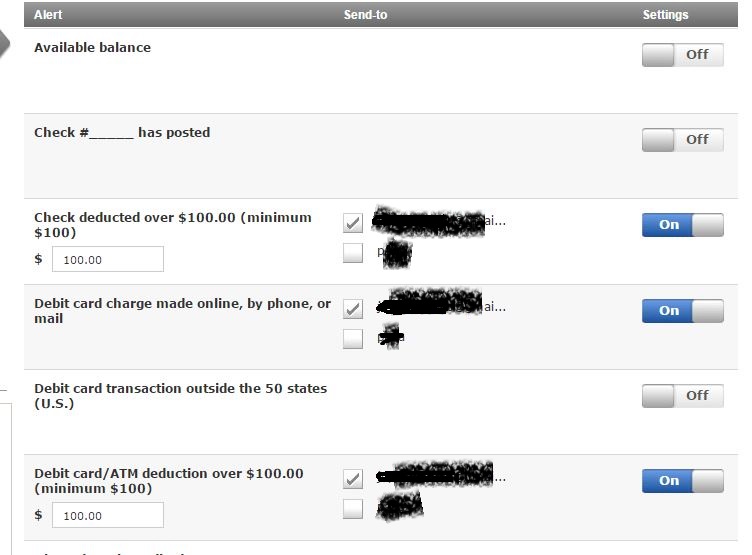

この点は私も今まで抜け落ちていた点で、銀行には非常時などの蓄えとしてある程度のまとまった現金がありますが、銀行口座のアクティビティを頻繁にチェックするということはしていなかったので、もし悪用があっても数週間遅れてやっと気づくということにもなりかねない状態でした。今回の詐欺にあったことがきっかけで反省し、銀行のNotificationシステムを使うことにしました。Bank of Americaの場合はこんな感じです。

不正チェック、カードの不正使用、ATMでの不正引き出しなど(他にも項目あり)、発生したらすぐにアラートが来るようにしました。

一番怖いのは新規開設

ここまではクレジットカードとデビットカードなど既存の口座の話でしたが、残るは個人情報を使って新たに口座が開かれるもの、つまり今回のケースです。ローンを開かれたりと比較的多額の損失につながりやすく、またそのうえ既存口座のチェックのようにチェックする対象がないわけで、唯一のチェック対象であるクレジットレポートは、先の例のように実際口座が開かれてからでないと掲載されないというわけですから、なかなか被害キャッチが難しいものです。このケースは被害額が多いだけでなく、解決までに時間がかかる場合も多いです。金銭的損失だけでなく、心的にストレスを抱える場合も多いもの。

ID詐欺は現在のアメリカ社会ではある意味、どんなに気を付けても避けられないものだと思います。個人情報をシュレッドし、なるべくカードを使わない、パスワード管理をするなどをすればある程度その可能性を低くできるかもしれませんが、しかしながら、どこで情報を盗まれるかは、個人の全くコントロールの範囲外という部分もあるのではないかと思います。どんなに気を付けていても、個人情報はどこかに溜められ、売られ、漏れ、クレジットレポートは本人の好むと好まないとにかかわらず書き換え続けられます。そして本人の知らないところで他の誰かがクレジットレポートを見て、いろいろな判断をしているわけです。

もし自分のクレジットを守りたいのであればクレジットレポートにCredit Alertをつけて置いたり、あるいはもう当分家を買ったり、車を買ったり、カードをつくったりなどする予定がないのであれば、お金を払ってもCredit Freezeをするのもよいかと思います。Credit AlertやCredit Freezeは本来はID詐欺の被害者を対象にしているものですが、そうでなくても利用する権利は誰にでもあります。

我が家も今はとりあえずCredit Alertにしていますが、そのうちCredit Freezeをつけようかと思っています。もし将来家を買い替えるとか新しいカードが必要などとなった場合も、多少面倒ではありますが、Credit Freezeを一時解除して金融機関にクレジットレポートを開放することは可能です。自分の情報を守るためには多少の面倒は仕方がないとみるか、あるいはある程度レポートはアクセスできる状態にしておいて、もしもID詐欺にあったらそのときできることをすればよいとみるか、どちらをとるかのトレードオフになるわけですが、きっと前者を取る人も多いでしょう。自分の家に入るのに何重にも本人確認のためのドアがあってちょっと時間がかかるくらいのほうが、カギひとつで簡単に家に入れるけど他の人も簡単に入ってきてしまう可能性があるのより良いかもしれないということですね。

なお、ここでは深く取り上げませんでしたが、ID詐欺にあった場合は、本来でしたら、FTC(Federal Trade Commission)のID Fraud Affidavitを提出することも賢明です。また、FTCは管轄の警察に報告することも推奨しています。警察は小さい詐欺のケースだとあまりとりあってくれないかもしれませんが、その場合に警察に見せるFTCからの通達レターも用意されています。金銭的被害が予想される場合には、このふたつをきちんとそろえておくことが鉄則のようです。

以下ご参考までに

あなたのクレジット レポートは大丈夫? - 定期チェックの必要性

クレジット・カード vs. デビット・カード あなたはどちら派?

クレジットレポートを守る - Fraud Alert と Credit Freeze