「クレジット」って結局、お金を「借り」て買うことですから、日本人本来の「貯蓄優先・お金は貯めてから使う」という哲学には相反するもののように思いますね。「クレジット・カード負債」、「クレジット破産」などネガティブな意味合いで使われることも多いことばです。

クレジットヒストリーとクレジットスコア - アメリカの生活での役割

Read more

「クレジット」って結局、お金を「借り」て買うことですから、日本人本来の「貯蓄優先・お金は貯めてから使う」という哲学には相反するもののように思いますね。「クレジット・カード負債」、「クレジット破産」などネガティブな意味合いで使われることも多いことばです。

たしかにクレジットカードをキャンセルするとクレジットスコアが悪くなる可能性があります。

ひとつには、Credit Utilization Ratioといって、許容クレジット限度額(Credit Available)に対していくらのクレジットを使っているかの割合に影響するからです。Utilization Ratioは低いほうがクレジットに余裕があるということで良く、高いほうが限度近くまで借金があるということで悪いことになります。これは、FICOスコアの30%を決定する要素です。

たとえば、3枚クレジットカードを持っていて、$10,000ずつの限度額があり、そのうち合計で$10,000の残高があれば、Utilization Ratioは$10,000÷$30,000で34%ですが、一枚カードを解約すれば、$10,000÷$20,000で50%に上がります。

クレジットカードの残高は毎月支払い切ってしまうので、クレジット利用額はゼロのはず・・という方でも、クレジットレポート上では必ずしもそうではありません。、クレジット会社がクレジットビュローに報告するときの残高なので、報告のタイミングにもよりますが、残高はゼロではないことがほとんどです。よって、カードのキャンセルにより、分母であるクレジット限度額が下がると、Utilization Ratioが思いのほか上がってしまうこといなります。

もうひとつは、Credit Historyの長さに影響します。これはFICOスコアの15%を決める要素です。Credit Historyの長さは、最も古いクレジット口座から最も新しいものまで総合的に合わせて計算されます。長く履歴がある口座があるほど、スコアが上がるしくみです。解約するクレジットカードがまだ新しいものであれば影響は極小ですが、長く持っているカードであれば影響が大きくなります。

ただ、クレジットカードをキャンセルしたからといって、すぐにクレジットレポートから情報が抹消されるというわけではなく、キャンセル後の情報もポジティブなもの(支払い遅延がない)であれば10年間記録が残ります。ネガティブなもの(支払い遅延や問題あり)は7年間残ります。記録が残っている限りはCredit Historyにも反映されるようですので、この理由でキャンセルするのを躊躇する必要はあまりないように思います。

クレジットスコアを下げたくないので、クレジットカードをキャンセルできない・・というのも変な話で、多くの場合はそこまで神経質にならずにキャンセルしても問題がないのがほとんどでしょう。とくに以下のような方は、ほとんどキャンセルしても問題がないでしょう。

クレジットスコアはいつもいつも気にしていなければならないものではなく、クレジットスコアが必要なときに特に注意を払うべきものです。モーゲージを組む、リファイナンスをする、車のローンを組むなど大きな買い物の予定がないのなら、クレジットカードをキャンセルして、一時的に数十ポイントスコアが下がったからといって何の問題もありません。

反対に、ローンを組んでの大きな買い物の予定がある時期には、クレジットカードのキャンセルだけでなく、新しいカードの申し込みなども含めて、あまりクレジットスコアに変更を与えるようなことはそもそも控えておいたほうが無難です。ローン手続きのフェーズが完了してからにしましょう。

車の保険や携帯電話サービスの申し込み、アパートを借りるための審査などにもクレジットスコアはチェックされます。ローンの申請ほど、クレジットスコアが大きく影響することはないかもしれませんが、何らかの申し込みをするときにはやはりキャンセルはしないほうがいいでしょう。

すでに十分クレジットスコアがいい場合には、クレジットカードのキャンセルによる影響は一時的で極小でしょう。クレジットスコアは高ければ高いに越したことがありませんが、どのような理由でクレジットスコアが使われるかにもよりますが、740を超えれば享受できるベネフィットに大きな差がなくなってきます。770が740に下がったからといって何の問題もない場合が多いですし、下がっても、今まで通りスコアを維持するような生活をしていればすぐ戻るので、長期的には影響なしのケースがほとんどです。

一方でまだクレジットスコアを構築中という場合には、年会費が高いなどでない限り、十分スコアが上がるまでキャンセルしないで持っておくというチョイスも考慮に足るでしょう。

キャンセルすると決めたらば、まずは貯まっているキャッシュリワードやポイントなどを使い切りましょう。もうすこし利用をすれば次の段階のリワードにリーチできるというような場合なら、その分だけ利用をしてリワードを最大化するのもよいと思います。なるべく無駄のないように特典を使い切ります。

さらに、そのカードですでに支払った旅行代やレンタカーがあって旅行保険やレンタカー保険がついているような場合、さらには電子機器などを購入してExtended Warrantyが生きているような場合は、それらの補償期間が過ぎるまでキャンセルを待つのも十分に考慮に足ります。

キャンセルする準備ができたら、キャンセルは簡単です。一昔前は書面でのキャンセルがほとんどでしたが、今はChatでもキャンセルできます(もちろんカード会社にもよりますが)。Chatがなければ電話でOKです。

その時点で残高がまだあったとしてもキャンセル(もう利用をしないという意味で)を受け付けてくれるケースがほとんどです。キャンセルしたい旨告げ、カードをキャンセルし、次に残高があればそれまでの支払い形式(Automatic Bank Transferなど)で支払いを続け、残高がゼロになった時点で正式に口座がクローズされます。

ここまできたら、確かにクローズされているかを確認することが肝要です。クローズしたはずなのに開いていた・・となると、不正利用などされても気づかないことにもなるかもしれません。クレジットスコアに悪影響が出る可能性もありますから確認をきちんとします。もっともオーソドックスな方法は、書面で口座クローズのリクエストを出し、それに対して確かにクローズした旨の文書をもらう方法ですが、最近では電子メールでもよいでしょう、また、オンラインで口座にログインしてみれば“Canceled”と出てきて確認できるケースも多いでしょう。最終的には、しばらくしてから(すぐには反映されないので数か月後)クレジットレポートをチェックして、口座がクローズになっているかを確認することになります。

今回は5つのグループの中で、「富裕&高満足度セグメント」と呼ばれる、最もお得なグループについて見てみます。このグループは、家計管理ができており、支出の大部分でクレジットカードを利用し、ポイントやキャッシュバックなどのリワードを望みます。毎月残高は支払い切り、リボ払いの高利子ローンを嫌います。このセグメントは、リボ払いをあまり使わないので利子収入は期待できませんが、ただ恒常的にクレジットカードでの購入をするので、お店側からのInterchange Income(手数料収入)が期待できます。カード会社にとっては大切にしたい顧客です。このセグメントを引き付けるためには、リワード提供が欠かせないことをカード会社は知っていますから、魅力的なリワードを提供しています。

皆さん、何枚のクレジットカードをお持ちでしょうか。また、そのカードをどのくらいの年数使っていますか?気に入るクレジットカードを見つけたら、ずっと使い続けているという方も多いでしょう。別にそれ自体に問題はありませんし、かえってカード会社をころころ変えるのはクレジットスコアの面からもマイナスがあります。ただ、クレジットカードをただの支払いのツールとしてとらえていると、ちょっともったいない部分があるかもしれません。

前述の富裕&高満足度セグメントにあなたが入っているのだとしたら、そのセグメントにオファーされている特典はできるだけ享受した方がお得ですし、またそのような特典をすでに受けている場合も、他にもっとよい特典を提供しているカードがあるのなら乗り換えることも一考の価値ありです。

Consumer Reportsが興味深いリサーチをしているので、それを共有したいと思います。2016年に行われたこのリサーチによると、いつも使うカードを変えたことが一度もない人は全米で2,000万人、変えたことはあるが過去10年間は同じカードを使っているのが2,500万人という結果でした。クレジットカード会社は、新しいカードや特典をオファーし続けています。もしや、今見直しするときかもしれません。

カード特典には、各種保険やワランティなどの付加価値もたくさんついたものがありますが(下記参照)、ここでは、キャッシュかキャッシュ同等の価値のあるポイントやマイレージについて考えてみます。

電気製品やブランド物を買うならば:CitiのPrice Rewindがすごい

キャッシュバックとかキャッシュリワードとか呼ばれる現金還元のこのしくみ、ある程度たまったらチェックを受け取れるもの、銀行に振り込んでくれるもの、あるいは最近ではクレジットカードのStatementにクレジット・バック(払戻)してくれるものも一般的です。クレジットカードでの購入額の1%~2%をキャッシュバックしてくれるものが多いですが、カテゴリー(グローセリー、ガソリン、トラベル関係、レストランなど)によっては、6%を出すカードもあります。また、高いキャッシュバック率を獲得できるカテゴリーやお店が月々のプロモーションで変わるものもあります。

キャッシュバックのしくみ:

カードでの購入額 ⇒ その1%~6%程度が現金で戻ってくる

マイレージやポイントは、往々にして変換できる商品やサービスが限られている場合が多く、また、マイレージやポイントがいくらの価値があるかも、変換する商品やサービスでバリエーションがあったりする場合も多く、一般的に現金(上のキャッシュバック)でもらう方が、使い勝手の意味でも、また換金率でもよい場合が多いように思います。キャッシュバックは購入して、一定パーセンテージの現金が返ってくるというストレートな図式ですが、マイレージやポイントは、購入時の蓄積率、そのあとの変換率と2度ステージがあり、クレジットカードを使うと最終的にいくらの価値が貯まるのかはなかなかすぐに見えません。

マイレージやポイントのしくみ:

カードでの購入 ⇒ マイレージやポイントが蓄積(蓄積率) ⇒ マイレージやポイントで買い物(変換率)

・・・というわけで、ストレートフォワードなキャッシュバックのあるカードの人気が高まっており、各社ともよりおいしいキャッシュバックを提供しようと工夫がみられます。Consumer Reportsによると2013年時点ではキャッシュバックのあるカードは全体の25%だったのが、現在では50%にまで比率が上がっているとのことです。まさにキャッシュバック・カードの時代になっている今、一度ご自分の消費パターンを吟味しつつ、巷にあるクレジットカード特典とを照らし合わせながら、今よりキャッシュバックがもらえるカードはないかを調べてみる価値はあるかと思います。

企業の目的は利益の最大化です。“Happy Customer”とか、”Socially Responsible”とかいろいろなスローガンがありますが、それらも企業のポジショニングをうまくとっているだけの話で、突き詰めれば利益を上げることが最終目的です。

企業の収益の上げ方は何も一つではなく、多種多様のサービスや商品を提供して利益を上げていますね。クレジットカード会社の場合の収益のカテゴリーは下のようになります。

| Interest Income:毎月残高を支払い切らない場合に、残高にかかる利子からの収益 | $63.4 billion |

| Interchange income:顧客が買い物をしたときに、お店側がクレジットカード会社に払う2.0%から2.5%程度の手数料収益 | $42.4 billion |

| Cash advance fees:クレジットカードで現金を借りるときにかかる手数料(借りた額の5%程度)収益 | $26.6 billion |

| Annual fees:クレジットカードの年会費収益 | $12.5 billion |

| Penalty fees:支払い遅延やクレジット限度をオーバーした場合などのペナルティ収益 | $12 billion |

| Enhancement income:保険などクレジットカードに追加できるサービスからの売り上げ収益 | $6.3 billion |

この収益のうちの、自分はどの「利益」に属するのか?・・・を考えてみると、クレジットカードとの付き合い方も少し変わってくるかもしれません。クレジットカード会社の最も大きな収益源は、一番上のInterest Income(利子)です。クレジットカードを、お財布のちょっと苦しい時のローン減としてみなしている人は、ここの「利益」となっています。計画的に使っていないと、クレジットカードの限度を超えたり、支払いが遅れたり、チェックがバウンスしたり、クレジットカードで現金を下ろしたりということにもつながり、そうするとPenaltyやCash Advance の利益にも貢献することになります。これらの顧客は大きな収益をもたらしてくれるので、クレジットカード会社にとってとても大切な存在です。

反面、クレジットカードはお金を借りるツールとはみなさず、チャージした残高は毎月支払い切るタイプの顧客は、多くのInterchange Income(お店側の手数料)を生むのでその収益源にはなりますが、この場合はお店側が手数料を払うわけで顧客側は一銭も支払う必要がありません。Interchange Incomeもクレジットカード会社にとって2番目に大きな収益源なので、それを生む顧客は大切な存在ではあるもの、顧客のお財布は痛まないという特徴があります。

あなたはどのタイプの顧客であり、どのタイプの収益源でしょうか?また、どの収益源になりたいでしょうか。

どういうタイプの顧客にどいういう商品を売り、どのように利益を最大化するかという戦略に企業は心を砕きます。顧客のタイプによりグループ化して戦略を考えるのをセグメンテーション(セグメント化)などとも呼びますが、商品開発、サービス提供、宣伝、囲い込みなどなど、それぞれ顧客セグメントごとに最適化したしかけをしてきます。

消費者である私たちとしては、この考えを逆手にとって、このセグメントのうちのどれに自分がなりたいか・・ということを考えてみると、それぞれのビジネスとのより適切な付き合い方がわかってきます。

たとえば、とあるコンサルティング会社が行った、クレジットカード業界のための顧客セグメンテーションを見てみましょう。1)~5)の5つのタイプに顧客を分けています。データは以下のとおり。

各セグメントの説明はこんなふうです・・

家計管理ができており、支出の大部分でクレジットカードを利用し、ポイントやキャッシュバックなどのリワードを望む。毎月残高は支払い切り、リボ払いの高利子ローンを嫌う。自動支払いをセットし、簡単・楽・便利を好む。最も高収入・高資産レベルを誇る。

このセグメントのもたらす利益は、上のInterchange Income(お店が払う手数料)で、このセグメントを引き付けるためには、リワード提供が欠かせない。また、このセグメントは高利子ローンは嫌うものの、クレジットカードで車やアプライアンスなど高額の商品を購入し、簡単かつ自動的に低金利リボ払いを可能にするサービスなどを提供すると有意義。

ある程度のリボ払い残高を持っており、常に最低の利子を確保するためにバランストランスファーを繰り返すグループ。このグループは、リボ払い残高を抱えているものの、家計管理はしっかりするタイプで、クレジット負債もコントロールできていると感じており、カード特典について最も自分にとって有利なものを追いかける。Co-brand card(デパート、ガソリン、エアライン会社などのお店側とクレジットカード会社との二つのブランドがついたカード)を利用したり、年会費を払うカードを利用する可能性が高い。上の富裕&高満足度セグメントに次いで、2番目に高収入・高所得である。

このセグメントは、クレジットカード会社に対して「勝つか負けるか=自分が得をするか損をするか」という観点で物をとらえており、「勝っている=得をしている」と感じさせることが大切。0%APRバランストランスファーやボーナスリワードなど、おいしいところだけ掴んで、他のカードに逃げていくこともあるので、「おいしい部分」を機を見て提供し続け、安定したパートナーシップを築いていくことが必要。

$7,000を超えるクレジットカード負債があるセグメントで、バジェットを守ったり、消費をコントロールすることが難しいと感じている。よりよい商品やサービスを探したり、より安く買うための努力をほとんどせず、負債を完済できるという希望も持たず、恒常的に負債がある状態がふつうと感じている。5セグメントのうち資産が最も少ない。

負債レベルは維持可能なものではないが、同時にクレジットカードなしでは生活が成り立たず、なるべくシンプルに簡単に、必要なお金へのアクセスを確保しながらも、クレジットを使いすぎて破たんしないようコントロールできるしくみを提供してもらいたいと感じている。利子やキャッシュアドバンス、ペナルティなどをもたらしてくれる。

$2,000弱程度のクレジットカード負債はあるものの、返済に努めており、バジェットを組み家計を立て直そうと努力しているセグメント。金融機関や金融商品への悪い経験から、「株式はリスクが高すぎる」とか「破たんの危険のゆえ銀行預金は危ない」などという不安を持っている。クレジットカードの利用はなるべくしないように努め、0%APRやサインアップ・ボーナスなどの特典にも反応してこない。オンライン機能より、人を介してのやりとりを好む。

クレジットカード自体に懐疑的なので、危ない落とし穴はなく、安全にクレジットカードを使うことができるという安心感を与える必要がある。この層を取り込むには、バジェットを守りながらの消費をできるようなトラッキング機能を提供すると効果的。また、手数料やペナルティに恐怖心があるので、「一度目の支払い遅延はゼロ・ペナルティ」などの特典を提供すると効果的。

クレジットカード自体の利用が好きでなく、使わないセグメント。70~80%の消費を、デビットカードかキャッシュで行う。それでありながら、$2,000弱のクレジットカード負債を持つ。4)の負債から回復途上のセグメントよりは、多少資産が多い。3)の家計のやりくりに困難があるセグメントと同じように、シンプルなしくみ(手数料、ペナルティ、利子)を望む。

このセグメントの取り込みのためには、いくらのものを購入したら、月々いくらの返済で何カ月で完済・・というように、シンプルにわかりやすく返済計画などを提示すると効果的。

ここまでお読みになって、「あ~自分はこのセグメントだ~」と思いつくふしがある方もいらっしゃるでしょう。これが、今思いついたのではなくて、「言われるまでもなく自分はこのタイプだ」と分かっていらっしゃる方は、自分の立ち位置がよく分かっている人とも言えます。企業は勝手にタイプ分けをし、タイプごとに最適なマーケティング攻勢をかけてくるので、無意識で使っているとずっと相手の手に乗ることにもなりかねません。それがわかって乗っているのならいいのですが、そうでないと無駄にお金を支払う、ひどいと搾取されることにもなりかねません。

上のセグメントで1)富裕&高満足セグメントはほとんど利子、年会費、ペナルティなどは支払わず、クレジットカードを積極的に使うことで、お店が支払う手数料、つまり人のお金でクレジットカード会社への利益を生み、一方で自分にはキャッシュバックやポイントなどの還元を手に入れています。1)はクレジットカード会社には一切払わず、たくさんもらっている層です。

2)の特典を追いかけるセグメントは、ある程度の利子を支払いながらも、特典やリワードには敏感なので、クレジットカード会社も低利子やボーナスなどを提供せざるを得ず、それなりの特典を得ています。2)はクレジットカード会社に少し払って、たくさんもらおうとする層です。

3)家計のやりくりに困難があるセグメントは、クレジットカード会社にとっては恒常的な利子収入を確保できるおいしいグループで、消費を継続的に喚起するための返済計画機能などを提供するものの、キャッシュバックやボーナスなどの特典は必要がありません。3)はクレジットカード会社からは全くもらわず、その代わりたくさん払っている層です。

4)負債から回復途上のセグメント、5)アンチ・クレジットカード・セグメントは、不安や恐怖をいかにして取り去るかが課題で、ここをうまくクリアするしくみを提供すれば、1)か2)か3)あたりのどれかにコンバートし、より多くの収益を得られる層です。

どのセグメントに入りたいかは、個人の自由ですし、「私は私。どのタイプにも属さない!」というのも本人次第です。ただ、クレジットカードを使うならば、できれば1)か2)あたりを狙うともっともお得ではあります。一番よくないのは、ポリシーを持たずクレジット会社のなすがままに流されることでしょう。会社側に誘導されるままになるのではなく、消費者としてどういうタイプになりたいかというポリシーを持つことが、賢い消費者になる第一前提のような気がします。

これはなにもクレジットカードだけに限られることではなく、銀行でも投資会社でもケーブル会社やでもAmazon でも、どんなビジネスに対しても同じように、自分はどういう消費者でありたいかという思いを持ちつつ、企業側から発信されるマーケティングに流されるのではなく、自分のポリシーをもって企業の提供するサービスを使ったりモノを買ったりするという姿勢は、このアメリカというインスタント消費社会ではとても大切なことのように思います。

アメリカ消費者のほぼ半分近くに影響が及んでいる今回の事件。おそらくこのブログをお読みになっている方の中にも影響を受けている人が多いと思われます。

まずは下のサイトで、自分の個人情報が影響を受けたかどうかをチェックしてみます。

Potential Impactというリンクをクリックします。自分のラストネームとソーシャルセキリティ番号の最後の6ケタを入力して調べますが、これはご自宅の暗号されたWifi環境で行うのが良いでしょう。ソーシャルセキュリティ番号の6ケタというのはかなりの情報ですから、情報流出の2次災害につながらないよう、Public Wifiなどでは行わないようにするのがよいでしょう。

結果は2種類で、情報流出の影響があったと思われるか、影響はないかの答えが出てきます。

影響があった場合:

影響がなかった場合:

影響を受けたにせよ、受けないにせよ、現在EquifaxはクレジットモニタリングサービスであるTrustedID Premiereというサービスを無料で提供しています。

TrustedID Premierは現在のところ、1年間無料となっており、無料サービスの申し込みは2017年の11月21日まで受け付けとなっています。サービス内容は、

• Equifaxのクレジットレポート提供

• EquifaxのクレジットレポートにCredit Freezeをかける(適宜必要に応じ、Freeze/Unfreezeがオンラインで操作可能)

• Equifax、,Experian、TransUnionの3社のクレジットヒストリーに対するアクティビティのモニタリング

• インターネット上でのソーシャルセキュリティ番号の不正使用モニタリング

• $1ミリオンまでのID Theft保険

です。

そもそも流出を起こすような信頼性の低い会社から提供されているサービスを受けるのはどうかと思うとか、サービスを受けるのには、申し込みフォームに個人情報を入力する必要があり情報管理について危惧されるという意見もあります。賛否両論があるとは思いますが、もしあなたの個人情報が流出の影響を受けたのなら情報はすでに盗まれてしまっているわけで、この申し込みによる再度の情報流出の可能性の大きさと、提供されるクレジットモニタリングによる不正活動のキャッチというベネフィットを比較した場合、私個人的には後者のベネフィットのほうが大きいのではないかと思います。悪い言い方をすれば、Nothing more to loseということでしょうか。

情報流出のニュースが流れてから数日間は、このTrustedID Premiereのフリーサービスに申し込むとき同意を求められる契約のなかに、「サービス契約者は、サイバーセキュリティ関係(今回の情報流出含む)について、訴訟を起こす(集団訴訟含む)権利を失うことに同意する」という意味の条項がありました。今回の個人情報流出やその被害に対し、Equifaxを法的に訴える権利を棄権するということです。

この点は大きな非難の対象になり、Equifaxは2017年9月8日この条項を取り除きました。よって今は、TrustedID Premiereのフリーサービスに申し込んでも、集団訴訟に参加する権利はあります。また、もし9月8日以前に申し込んだ場合でも、集団訴訟の権利は守られるとEquifaxのホームページで発表されています。

申し込みに当たっては、Equifaxのサイトにある「Enroll」というリンクから行います。不正なサイトではなくTrusted Premier website (trustedidpremier.com)のサイトであり、ブラウザのアドレスバーには、緑のSecure lockがついていることを確認しましょう。

TrustedID Premiereだけでは心もとないという場合は、LifeLockなどの他のサードバーティのモニタリングサービスも考慮するとよいでしょう。

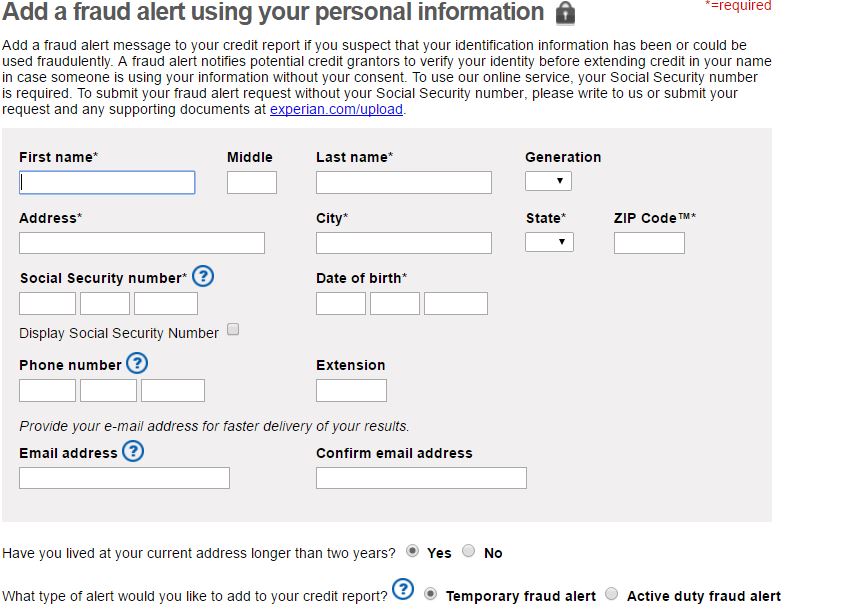

Equifaxだけでなく、他2つのクレジットヒストリー会社のクレジット情報にも、Credit Freezeか、少なくともFraud Alertを掛けるとよいと思います。個人情報を得た不正使用者は、簡単に個人になりすましてローン口座を開いたり、クレジットカードをつくったりできますが、このとき、ローン会社やクレジットカード会社が、3つある会社のうちどこにクレジットヒストリー照会(インクワイアリ)を行うかは、個人消費者にはわかりません。よって、3つすべてのヒストリ会社に対して、Credit Freezeをかけ、インクワイアリを一切受け付けない状態にしておくのが最も安全です。Credit Freezeは州によってはお金がかかります。また本当に本人がローンやカードを申し込みたいときにも、インクワイアリが受け付けられないという状況にもなりますが、その場合は、Unfreezeの手続きをすれば大丈夫です。Unfreezeには時間と手間と(場合によっては)費用がかかりますが、この際多少の不便はあっても、被害を防ぐ方が優先かと思います。どうしてもFreezeはtoo muchだという場合には、Fraud Alertといって、不正使用の可能性があった場合に事後報告してくれるサービスもあります。

クレジットレポートを守る - Fraud Alert と Credit Freeze

また、 annualcreditreport.com などの無料のクレジットレポートチェックサービスや必要に応じ有料サービスを使ってでも、クレジットレポートをチェックするのも必要です。レポートの内容は必ずしもリアルタイムでないこともあるので、Credit Freezeを掛けるタイミング以前に不正使用があってもまだレポートに掲載されていないものもあるかもしれません。ある程度の期間はチェックを続けるのが好ましいでしょう。

あなたのクレジット レポートは大丈夫? - 定期チェックの必要性

また、すでに開いてあるクレジットカード口座や銀行口座などの活動はクレジットヒストリーには載ってきません(クレジットヒストリーのチェックで確認できるのは新規開設のみです)。クレジットカードやデビットカードなど、既存口座の不正使用は、それぞれのオンラインサイトなどでモニターするより手がありません。クレジットカード会社や銀行が提供している、不正の可能性が高いアクティビティや一定額以上の取引に対してアラートをしてくれるサービスをONにして、不正使用があったときにはすばやく見つけられる体制をとりましょう。不正使用があっても、全額すぐに自分の負担とはならないように消費者を保護する法律がありますから、過度に心配する必要はありません。

最近ではタックスリターンを本人になりすまして行い、リファンドマネーを着服するという詐欺も非常に増えています。ソーシャルセキュリティや住所が盗まれていますので、この詐欺に使われる可能性も高くなります。タックスリターンはなるべく早めにするに越したことはないかと思います。

また消費者の不安な気持ちを利用して、Eメールや電話を使って、サービスやヘルプを受けるために個人情報を盗もうとするフィッシング詐欺などや悪質ないたずらの可能性が高まります。メールのリンクをクリックしてウィルスに感染されたり、個人情報を提供したりすることのないよう気をつけましょう。今回はひとりの個人について多くの情報が同時に盗まれたため、それらの情報をうまく盛り込んだメールなり電話なりを仕掛け、いかにも消費者の味方という立場をかもしだしながら、さらに個人情報を提供するよう呼び掛けたり、高価なサービスや商品を売ったり、お金を出させたりということが簡単にできるようになります。銀行や金融会社、政府機関やその他のサービスプロバイダーを装って、コンタクトしてくる可能性もありますから、簡単に信用してしまわないよう気をつけるのが肝要でしょう。

やるだけやったら、あとは心配しても仕方がないので、過度に心配せずに暮らすことにいたしましょう!

息子がミドルスクールの確か8年生になったときだったでしょうか、その頃はじめた「子どもに教えておきたいお金のこと」シリーズ。ショッピング編、バジェット編、クレジット編、クレジットカードを与える編と進んできました。その息子も去年の秋から大学生になり、それなりにいろいろ工夫して生活しているようです。今回は、その大学生の息子の新生活のお話。よく吟味して物を買いましたが、それが壊れたとき、さてどうするかというお話です。

Amazon ChaseVisaのクレジットカードが送られてきました。申し込んだ覚えがないのに。もともとおっちょこちょいの私ですが、最近、トシのせいか、何かを取りに2階に上がって、つい他のことをして下に戻ってきて、「あれ、今何しに行ったんだっけ?」ということが増え、いかんいかんと思っていた矢先だったので、もしかして自分で申し込んだのに、それを忘れたか!とも思ってみましたが、いやいや、いくらなんでもクレジットカード。申し込みをして忘れるなんて、そこまでひどいボケはまだ早すぎるでしょう・・・と自分を励ましつつ・・・。

「子どもに教えておきたいお金こと」シリーズは、ショッピング編、バジェット編、クレジット編と進みました。お金の賢い使い方、使い方の計画と管理、私たちのファイナンシャル生活の大きな要素となるクレジットスコアについての考え方を学んできたことになります。ここまで来ると今度は、子どもにクレジットカードを持たせ、実践トレーニングの段階になります。

クレジットレポートやスコアをとりまく状況に、いくつか変化がありました。クレジット関連のアップデート4事項についてお知らせします。自分のクレジットレポートにエラーがあったときのクレームリクエストがやり易くなること、医療費に関してはモーゲージなどの支払いとは違ってある程度の余裕期間が認められるようになること、最近ではクレジットカード会社がクレジットスコアを簡単に見るしくみを提供しはじめていること、従来のクレジットスコアに変わる代替スコアが開発されつつあることについてまとめます。

今日は、クレジットカードの特典のお話。特典といえばポイントとかキャッシュバックなどに焦点があたりがちですけど、今日はそれ以外の割と知られていない、でも知っているととても心強い・・・そんな特典を調べてみます。

といいますのも、最近、加湿器を買いまして。南カリフォルニアに引っ越してきて5回目の冬。この冬は、家族全員風邪をひいて、たいした風邪でもないのになかなか治らず、しかも夜寝て朝起きるとノドがイガイガ・・・。これは加湿器が必要だ・・と、さっそくWalmartに走り加湿器3台買いました。そのうちのひとつですが、息子がウォータータンクに水を入れるとき手が滑って落としてしまいました。拾い上げるとタンクにひび。あらら。。。たった、30ドルのものだけど、使う前に壊れてしまいくやしい。さすがに自分の過失、返品はできないし・・さて、どうしたものか。

8月末の引越し・・・ホント、疲れました。4年前のバージニアからカリフォルニアの引越しに比べれば、古い家と新しい家はたったの3分の距離。少しずつ運ぶこともできるし、引越し屋さんの去った後でも、細かいものが残ったりしたらゆっくり運べばいいや・・・などとタカをくくっていたのが敗因。2,600マイルの大陸横断の引越しも疲れたけど、今回の数ブロックの引越しのほうが10倍くらい大変でした。いやあ、引越しは距離には関係ありませんねえ。

年間1,000万人の人が被害にあうというID詐欺。アメリカでの被害額は$18ビリオンに上るそうです。目に見えないところで被害が広がっていくので、私たちにはとても怖いものです。バッグが盗まれたらすぐにわかりますが、個人情報が盗まれてもそこから発生する被害どころか、盗まれたことさえもわからないことが多いもの。その恐怖に訴えるように、あちこちで見かけるクレジットモニタリング・サービス。1ヶ月に$10~$20くらいの料金で、クレジットレポートへの変更やクレジットスコアをモニターしてくれるサービスです。買ったほうがいいか、買わなくていいか・・・どうでしょう。

クレジット・カード会社はなぜ0%APRというようなプロモーションをするのでしょう?新しい顧客を獲得するためです。でも、新しい顧客を獲得してもAPRがゼロでは全く利益がありませんね。なぜそのようなプロモーションをするのでしょう? 答えは、クレジット・カード会社はギャンブルしているからです。このギャンブルは計算されたギャンブルです。クレジット・カード会社は、バランス・トランスファーをする顧客の中には、0%APRの期間のうちにすべてのカード負債を返済してしまわない人もおり、また新しく購入した分も負債に加わり、結果的に利子を払うことになる人たちがいることを知っているのです。

クレジット・カードは何枚持っていらっしゃるでしょう?月々いくらぐらい使いますか?カードのバランス(残高)はありますか?・・・毎月使った分だけ、支払いきっていれば、バランスはゼロということになりますが、支払い額が利用額より小さいとなればバランスが残り、これをクレジット・カード負債と呼びます。バランス・トランスファーを利用して、カード負債をなくすための成功の秘訣を、2回に分けて見てみましょう。今回はその1回目です。

冬休みのバーケション中、ケイタイの留守電にこんなメッセージが残っていました。「こちら、Walmart.comのSusanです。オーダーいただきましたが、登録の電話番号と違っていましたので、1-800-xxx-xxxxに電話して、正しい電話番号を教えてください。」Walmart.comで何かを買った覚えはないので、いったい何かしらと思いつつ。。せっかくのバケーション中、日常のよもやまをすべて忘れて楽しもうと思っているところ、こういう電話ってちょっといやな感じ。かといって、完全に無視するのもよくないような。。心にひっかかります。

みなさま、クリスマスはどう過ごされましたでしょう。12月は本当に忙しい月ですね。サンクス・ギビングが終わったら、クリスマス・カードの準備、プレゼントの用意、子どもたちのイベントなどなど、目の回るような忙しさでした。さて、クリスマスが終わった今だからこそ、ちょっと気をとめておきたい4つのことをご紹介します。

クレジット・スコアにはいろいろありますが、もっとも知名度の高いのはFICOスコアでしょう。自分のFICOスコアをチェックしたかったらどうしましょう??www.annualcreditreport.com では、無料でクレジット・レポートをチェックすることができますが、クレジット・スコアは無料で確認することはできません。また、擬似クレジット・スコア(本当のFICOスコアではないが近似値を)を無料でモニターできるようなサイトがあることもご紹介しました。

経験がないと仕事がなかなか得られないように、クレジット・ヒストリがないとクレジット・カードはつくれません。でも、仕事をしないと経験がたまらないように、クレジット・カードがないとクレジット・ヒストリもできません。さて、どうするか。そこで役に立つのが、セキュアド(secured)クレジット・カードです。

みなさんはクレジット・カード派ですか、デビット・カード派ですか?どちらもつまるところプラスチックのカードだし、似たようなものと思っていませんか?使うときにはほとんど意識しませんが、いったんカード・リーダーでカード情報が読み取られてから、支払いにいたるまで、この二つには見えないところで大きな違いがあります。今回は、この二つの違いを比べてみたいと思います。

店頭で訊かれる“Debit or credit?”。。あなたがクレジット・カードを使うなら、もちろん「クレジット」と答えるでしょう。反対に、あなたがデビット・カードを使うなら、「デビット」とも「クレジット」とも答えられるのをご存知でしょうか。デビット・カードをクレジットで使うとは?デビットで使うのとどう違うの?・・・について見てみましょう。

ミドルスクールの息子とスノボーを買いに行ったSports Chalet。お目当てのものが決まり、レジに行くと立て続けに質問ふたつ。ひとつめは“Would you like to buy an extended warranty on this?”。もうひとつは”Would you like to apply for Sports Chalet credit card, so that you can save 10% right away?” 前回は、ひとつめのエクステンデッド・ワランティについての大後悔ものがたりをご披露しましたが、今回はふたつめのストア・カードについてです。スノボーとビンディングで合計$500

ミドルスクールの息子はただ今スノボーに夢中。とうとう自分のボードを買うというので、先日40%オフのセールをしていたSports Chaletに行きました。レジに行くと、“Would you like to buy an extended warranty on this?”ときた。いつもなら必ず、”No”と答えるのに、このときの私の返事は”Yes”。すると今度は、”Would you like to apply for Sports Chalet credit card, so that you can save 10% right away?” こっちの質問には、

何かプレゼントしたいけど、いったい何がいいかわからない~。じゃあ、ギフトカードにしよう!…というのは自然の流れ。。$50のギフトカードは、$50払って購入し、$50分だけ使うことができると思っていませんか?これが、案外そうでもないんですよ。ギフトカードも実はいろいろありまして、うまく選ばないと、「あれれ、いつの間にか、残高が消え去っていた~」なんてことにも。何でも買えるようにと差し上げたギフトカードが、何にも買えないようにならないために、知っておきたい4つのポイントとは・・・

Verizonから滞納通知が来ました。「$357.66が滞納になっています。サービスの継続を望むならすぐに払ってください。11/10/11までに支払いがなければ、サービスを止めます。」とのこと。わたしはただ滞納しているわけではなくて、理由があってこういう結果になっているのだけれど、このとにかく一方的な手紙(予期はしていたけど)にカチン!こういう類の手紙の処理はとても面倒だけれど、延ばすと悪いことはあってもいいことはないので...

アメリカでは、クレジット カードだけでなく、家を買う場合のモーゲージ、車の購入のためのオート・ローンなど各種ローンの審査ではもちろんのこと、アパートを借りる場合には貸主が、仕事を得る場合には雇用主が、個人のクレジット ヒストリーをチェックすることもしばしばです。クレジット ヒストリーとは、その人がいつどのような口座(クレジット カードの口座やローンの口座など)を開いて、今までどのくらいの額の借入があって、月々必要な支払いをきちんとしているか