給与所得者(俗にいうサラリーマン。アメリカではW-2workerなどとも呼ばれます)は、W-2フォームで給与明細が出され、必要な源泉徴収はすべてここで計算されるため、所得者が講じることのできる節税・税金操作対策は限られています。W-4フォームでAllowanceの数を変える、401(k)、FSA(Flexible Savings Account)、HSA(Health Savings Account)に積み立てるかくらいのことになります。一方で自営、スモールビジネスオーナーなどに代表されるSelf Employedの方の場合、節税の方法にはかなり多様な選択肢が与えられています。

トラベル費用やエンターテイメント費用の控除、ホームオフィス控除、ビジネス車両の控除などのさまざまな費用控除が許されています。控除は利益を減らし、結果的に所得税やFICA税(Federal Insurance Contributions Act (FICA) により徴収される税金:12.4%のソーシャルセキュリティ税、2.90%のメディケア税。W-2雇用者の場合は、半分を雇用主が、半分を雇用者が負担)を減らします。S Corp形態でビジネスをする場合には、ビジネスの利益は、給与(Earned Income)としてもらうか、配当金(Disctribution)としてもらうかの設定により節税を図ることも許されています。給与部分(所得税、FICA税の課税対象)の割合を下げ、配当金(通常所得税のみの課税対象)という形で受け取ることにより、FICA税を回避できます。

税金を低く保つことは、一般的に好ましいこととされています(もちろん、合法であることを前提のうえ!)。しかしながら、所得税の節税とFICA税の節税については、注意せねばならない差があります。所得税は支払ったら、直接的には自分には戻ってこない(全体的な社会のために使われる)のに対し、FICA税は直接的に自分に帰ってくる要素が強いものです。FICAの中でも、今回はソーシャルセキュリティ年金の部分に焦点を当てて考えてみます。

ソーシャルセキュリティ年金額はこう決まる

各個人のFull Retirement Age(生年より66歳から67歳)にもらえるソーシャルセキュリティ年金は、Primary Insurance Amount(PIA)と呼ばれます。PIAは個人の職歴の中で最も高い35年分の年収を考慮し、Average Indexed Monthy Earnings(AIME)を計算します。

AIME=最も高い35年分の年収÷35年÷12か月

PIAはこのAIMEをベースに下記のように計算されます(2017年用の数字)

AIMEの最初の$885 x 90%

+ AIMEの$885~$5,336まで x 32%

+ AIMEの$5,336以上 x 15%

よって、高い給与で長く働いたほうがソーシャルセキュリティ年金は高くなります。

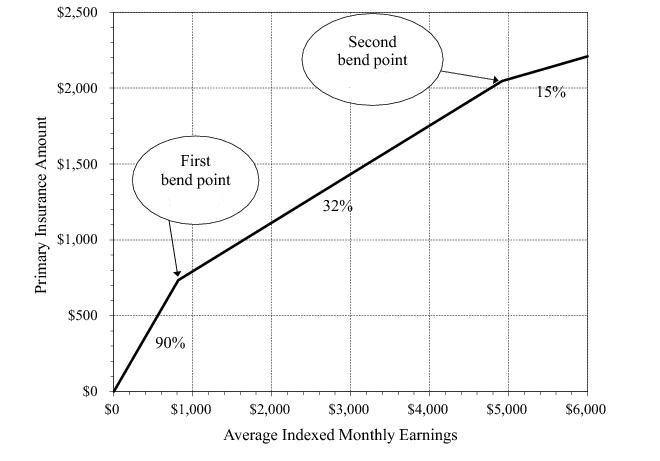

AIMEと受給額をイメージにするとこんなかんじです。

グラフが折れ曲がっているとこはベンドポイントとよばれ、下のレイヤーから次のレイターに上がる部分です。上の2017年用の数字を使えば、最初のベンドポイントは月収(AIME)$885、年収にして$10,620のポイント。ふたつめのベンドポイントは月収$5,336、年収にして$64,032のポイントです。レイヤーが上がるごとに収入が増えてるにつれ、ソーシャルセキュリティ年金の伸びが鈍くなるのがわかりますが、それでも収入が上がれば上がるほど年金は増えていくのもわかります。

ちなみにソーシャルセキュリティ税がかかる最高年収は$127,200(2017)で、これ以上所得があっても、所得税やメディケア税はかかるものの、ソーシャルセキュリティ税はかかりません。

払う税が減るともらう年金も減る

アグレッシブな経費計上により所得を減らしたり、S Corpの配当金への割り振りにより、給与を減らしたりする行為は、その年々のFICA税を減らすのには有効ですが、その分将来もらえるソーシャルセキュリティ年金も減るということを覚悟しておくことが肝要です。

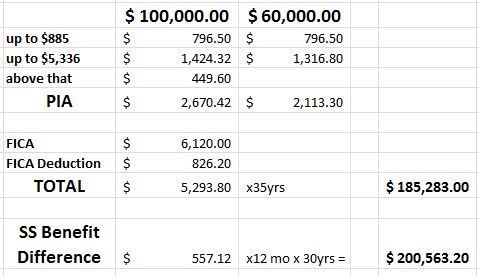

たとえば仮定のケースで比較してみましょう。たとえば年収$100,000と年収$60,000の場合(ここでは話を簡単にするため、過去35年の年収がずっと同じレベルであったと仮定し、計算に必要なパラメータの数字は2017年のものを使います)を考えてみましょう。S Corpの形態をとることで、配当金への振り分けを大きくし給与所得を下げ、FICA税の削減を試みたとします。

FICA税の差は$6,120。FICA税の半分はSelf-Employment Tax Deductionにより税控除になるので、その影響を差し引くと、年収$100,000と年収$60,000でのFICA税の差は年間にして$5,293です。これを35年分払ったとすると、単純計算で$185,283の差となります。

次にもらえるソーシャルキュリティー年金の差はというと、月々にして$557,12。これを30年もらったとして単純計算で$200,563の差となります。

他の形でリタイヤメントに備える

これは仮定のケースで計算も単純計算なので、これがどんな場合にも当てはまるとは限りません。節税を試みたほうがずっとよいケースもあれば、着実にソーシャルセキュリティ税を払ったほうがよいケースもあります、よって、ここでの目的は、どちらにしたほうが損とか得ということではありません。

ただ、一つ言えることは、Self Employedの方々は、もしアグレッシブな節税対策でFICA税の削減をされた場合、将来的にもらえるソーシャルセキュリティがかなり少なくなる可能性があります。上のケースでは$60,000の例のほうも35年間ずっと$60,000であったという過程ですので、PIAも$2,000以上でしたが、ふつうは過去の所得はもっと少ないのが普通ですし、そのうえ35年フルに年収がない方もいらっしゃるかもしれません。その場合、PIAは$1,000未満ということも大いにありえます。

よって、その場合には、401(K)やIRAなどでその穴を埋めるべくリタイヤメントの用意をアグレッシブに進める必要があります。

一般的にいって、高収入であるほど、FICAの削減がソーシャルセキュリティ年金に及ぼす影響は低いといえます。たとえば、極端な例ですが、もうすでに35年間ソーシャルセキュリティ税の対象となる最高年収を記録している場合、あと一年分働いて年収を計上しても、ソーシャルセキュリティ年金はもう上がることはありません。よって、FICA税を回避する策を講じたからと言って、将来のベネフィットには影響がないことになります。

反対に、また35年の年収歴がない場合はもちろんのこと、年収がそれほど多くない場合には、FICA税の回避策が将来受給できるソーシャルセキュリティ年金の額に大きく影響を与えることがあることを覚えておくのがよいでしょう。その場合には、とにもかくにも、浮いたFICA税をリタイヤメント準備に回して少ないソーシャルセキュリティ年金の穴を埋めるような努力が肝要です。