アンブレラ保険という名前をお聞きになったことがあるでしょうか?車に乗るなら自動車保険を買わねば乗れません。家を買ってモーゲージ・ローンを組むなら、ホーム・オーナーズ保険に入らないとお金を貸してもらえないでしょう。しかし、アンブレラ保険はふつうに生活している分には、「買わねばならない」という状況にはならないので、「盲点」となりえる保険です。アンブレラ保険のことをそもそも知らない、あるいは知っていても入っていない人が案外多いものです。このアンブレラ保険、どんな場合に必要なのか、一緒に考えて見ましょう。

アンブレラ保険ってなに?

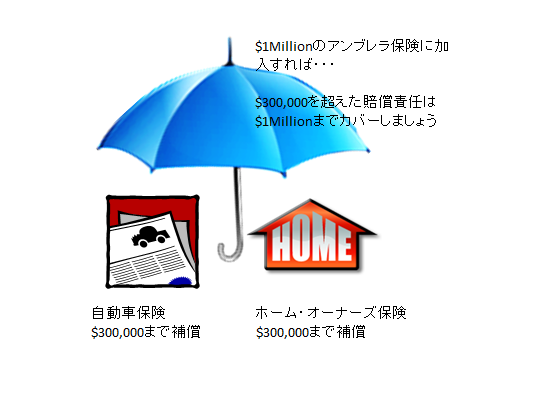

アンブレラ保険とは、その名のとおり傘のように他の保険のうえに存在する保険です。万が一、訴訟されライアビリティ(賠償責任)を負い、その額が、自動車保険やホーム・オーナーズ保険、レンターズ保険、コンドミニアム保険などで補償できる額を上回っていた場合、アンブレラ保険が補償をするというものです。

自動車保険やホーム・オーナーズ保険の補償リミットである、$300,000や$500,000などの数字は一見十分なもののように見えますが、事故の内容によってはとうてい必要補償に満たないことも多いでしょう。事故の相手が外科医で手に怪我を負って仕事ができなくさせてしまった、ティーン・エイジャーの息子が大きな事故を引き起こし友達に大怪我をさせてしまった、自宅のプールで遊びにきていたこどもがおぼれてしまったなどとなれば、桁違いの賠償責任をかかえることになります。

{kind=link}

例えばこんな場合です: 天候の悪いハイウエイを運転しなければならない日があり、気をつけていたにもかかわらず水にタイヤをとられてスピン。横にいたテスラ―に当たり大きく破損させ賠償金$80,000、さらには何人かのけが人を出してしまい、治療費、働けなくなった人の休業賠償、Pain and Sufferingへの精神的ダメージへの賠償などすべて合わせて$800,000となりました。自動車保険のライアビリティの上限が$300,000となっていると、残りの$580,000は自分でカバーすることになります。ここでアンブレラ保険を持っていれば、自動車保険が$300,000をカバーした後で、アンブレラ保険がその後の部分のカバーを引き受けてくれることになります。

このような事故以外にも、アンブレラ保険に頼らねばならない状況も考えられます。“Anyone can sue anyone else for anything”とよく言われます。訴訟には、本来ならば「訴訟を起こすべき根拠」がなければならないはずですが、その「根拠」は首をかしげるようなものも多い今日この頃。最近では、「根拠」より、「訴訟を起こしたときお金がとれそうか」という要素のほうが、訴訟を起こすかどうかの判断基準になってきています。Personal injuryの弁護士は、訴訟相手の資産をいちはやく調べるわけです。

つまり、わたしたちは、「訴訟されるようなことを引き起こしそうか」という側面からだけでなく、「訴訟されて、とっていかれそうなものを持っているか」という側面にも焦点をあてねばならないということですね。根拠のない訴訟を起こされた場合でも、自分を弁護せねばならず、その費用は嵩みます。アンブレラ保険は、ライアビリティ(賠償責任)だけでなく、弁護費用や名誉毀損などについてもカバーします。

このようにアンブレラ保険は、自動車やホーム・オーナーズなどの基本となる保険の補償で足りない場合のエキストラ・プロテクションを提供するものです。

アンブレラ保険は誰が必要?

まずは、「訴訟されるようなことを引き起こしそうか」という側面に焦点をあてると、こんな方々・・・

- 犬を飼っている

- 家にプールがある

- ティーンエイジのドライバーがいる

- 家でよくパーティーや集まりを持つ

- ボート、水上スキー、スノースキー、オフロード車を持っている

- 貸家や別荘を持っている

それから、上のケースとも関連しますが、「訴訟されたとき、とっていかれそうなものを持っているか」という側面で考えますと、こんな方々・・・

- 家、貯金、リタイヤメントや学資などの積み立て、投資、家などの資産がある

- 安定した収入がある

- 経済的にサポートしていくべきこどもがいる

資産総額から負債総額を差し引いた純資産を計算してみましょう。その額が、自動車保険やホーム・オーナーズ保険の補償リミットより多ければ、アンブレラ保険に加入することを考慮すべきでしょう。またそうでない場合でも、安定した収入があれば、将来にわたって収入を差し押さえられる可能性がありますので、やはり加入することを考慮する価値があります。

アンブレラ保険ってどうやって入るの?

まずは朗報から・・・アンブレラ保険はそれほど高くありません。自動車保険は都市部なら車2台で1年数千ドルに及ぶこともしばしばですが、アンブレラ保険は数百ドルのレベルで購入可能なことが多いです。あるリサーチによれば、全米平均で$1ミリオンのアンブレラ保険(持ち家1件、自動車2台、ドライバー2人想定)の平均保険料は$383、$2ミリオンで$474、$5ミリオンで$608となっています。

アンブレラ保険は、自動車やホーム・オーナーズなどの基本となる保険からの補償が尽きた後に、その補償が有効になるという性格をもっていますから、これらの基本保険の補償がある一定以上でなければ加入できないというような条件があります。たとえば、これらの基本保険の補償が最低で$250,000あるいは$300,000でないとアンブレラ保険には加入できないという具合です。

自動車保険やホーム・オーナーズ保険などの基本保険をひとつの会社にまとめて、複数ポリシー・ディスカウントを得ると同時に、同じ会社からアンブレラ保険を購入するというのが理想的な方法でしょう。現在契約している保険会社から、アンブレラ保険の見積もりをとってみるとよいでしょう。ただし、現在の保険会社に選択肢をリミットせず、他の数社からも見積もりをとるとよいようです。保険会社を変えたほうが全体的コストが下がるということもあり得るので、保険をすべてまとめて他の会社から見積もりをとることもお勧めします。