私たちが一軒目の家を購入したときは、日本から来たばかりで家の購入プロセスなどよく知りもせず、しかも当時は簡単にインターネットで検索してローン会社を探すなどということも簡単ではなかったので、不動産屋さんのいうなりに薦められた銀行からローンを借りる運びになりました。当時は、今のような形式のGFE(Good Faith Estimate – モーゲージローンの条件や関連コストをすべて列記した見積書)はなく、モーゲージローンを「ショップアラウンド(いくつかあたって条件のよい所を探す)」というようなことも知らなかったので、そのままローンを組みました。

不動産屋さんに薦められるローン会社がベスト?

おそらく今でもこのようなケースは案外多いのかもしれません。家を購入するということ自体、ふつうの人の人生で10回も20回もあることではなく、「よく分からない未知の分野」が多いものです。家のオファーのネゴなどがやっと終わって契約が落ち着き、その後インスペクションや書類収集など忙しいときに考えなければならないもので、できればなるべく簡単に済ませたいと思うのも当然です。

しかしながら、そこにつけこんで荒稼ぎするローン会社やブローカーも残念ながらいることを知っておくことも必要です。「よく分からない」+「ローンが降りないと家が買えない」+「面倒くさい」などの要素が合わさると、消費者は非常に弱い立場に陥りがちです。そもそも自分たちにとってベストなローンではなかったと後でわかったり、家の購入プロセスが経過するにつれて非常にコミュニケーションが困難な会社(あるいは担当者)だとわかったり、ひいてはクロージング間近になって当初よりもローン条件が悪くなったり(それでも後戻りはできない)といろいろな問題が潜んでいます。

不動産エージェントが薦めるローン会社は、おそらくそのエージェントが以前に使ったことがあるところで、それなりに信頼がおける人なのでしょう。「あの人はきちんとやってくれるのでいいですよ」と薦めてくれるかもしれません。それも非常に大切な要素です。しかしながら、不動産エージェントはあなたにとってベストのモーゲージを見つけることに何ら責任を持っていません。ローンの金利や手数料など数字の上での条件もローン選択の大きな要素です。自分の財務状況やクレジット状況を把握し、もっとも条件のよくニーズにあったモーゲージを探すのはあくまで自分の責任です。

一番レートのよいところがベスト?

モーゲージローンを探すとき、一番注目があたるのが金利(レート)です。宣伝やニュースでもよく、“Now the mortgage rate is the lowest ever!”とか“The rate has inched up a little”などというように金利がどうのこうの・・といううたい文句をよく聞きますね。オンラインサイトにいっても、まずは30年ローンの金利いくら、15年ローンの金利いくら・・という表示を見かけます。しかしながら、金利はモーゲージローンの一条件に過ぎません。金利だけに焦点を当てるのはいけません。

モノを買うときには、質が同じであれば価格はなるべく安いほうがいいわけですが、モーゲージローンのコストは金利だけで決まるわけではありません。金利はコストの一要素で、モーゲージのコストを決める要素には他にもポイントや手数料があります。金利が低くても、ポイントが高かったり、手数料が高かったりすると、全体的なコストは高い・・ということになります。ローンのコストを比較するときには、この金利とポイントとトータル手数料のすべてを合わせた総合コストで比較せねばなりません。

ポイントは前払い金利とも呼ばれるものでローン開始時に支払います。ポイントには単位がなく、1とか1.5という数字で表されますが、これはローン額の1%あるいは1.5%の額をローン開始時に支払うことを意味します。通常、他の条件が一定であれば、ポイントが低ければ金利は高く、ポイントが高ければ金利は低いという関係があります。ポイントは0で金利4.375%のローンと、ポイントは1で金利4.25%のローンはどちらがコスト安かは、その家にどのくらい住む予定か、ローンを途中でリファイナンスする可能性があるかなどが関与します。また、ポイントと金利のうえでの条件は非常によいが、実は手数料が非常に大きいローンであったということが後で分かれば、結局は非常にコスト高となることもあります。

これらの理由で金利だけに焦点を当てないことがとても大切です。金利、ポイント、手数料をひとまとめにした総合コストを図る指標があります。それは、APR(Annual Percentage Point)です。よく金利などの情報の横にAPRの表示があります。実はこちらのほうがずっと意味のある数字ですので、ローンのコストを比較するのはAPRに焦点を当てましょう。

ただし、ひとつ注意点があります。APRは、ローンをキープする(家を売らない、リファイナンスしない)期間がある程度以上(10年目安)である場合に、よい比較基準になりえますが、その期間が短い場合には一概にAPRが低いほうがコスト安のローンではない場合もありますので、ケース・バイ・ケースでの判断も必要です(ローン保持期間が短いなら、長期的な金利がある程度高くてもはじめに払うポイントや手数料が低ければ理にかなう場合もあるということ)。

案外見落とされがちなソフト面とは?

金利に焦点が当てられがちということを書きました。総合コスト指標としてAPRに焦点を当てることがいいというのも書きました。では、金利・ポイント・手数料という数字面だけでモーゲージローンを比較してよいかというと、実はそうではありません。モノを買うときに、コスト面にだけ焦点をあてて、質はどうでもいいとしないのと同じで、ローンも質の見極めが必要です。そしてスムーズな家の購入・クロージングのためには、この質というソフト面での吟味が大きくものをいう場合が多いものです。いったい、モーゲージローンに求める質とは何でしょう?それを知るために、家の購入のためにローンを組むにあたって、何が問題となりえるかについて見てみましょう。

- 再三再四にわたる確認では、「問題なくすべてのローン発行業務が進むはずだ」という回答であったのに、最後の最後でローン資金が約束どおり届かず、契約どおりのクロージングを履行できなかった。

- Good Faith Estimate (GFE)で表示されたクロージング手数料よりずっと高い手数料をチャージされることになった。それが分かった時点では、クロージングが差し迫り、他のローン会社に変更することができなかった(最近は、GFEに改良でこのようなケースが少なくなっていますが、引き続き注意が必要です)。

- ローン担当者が、クロージング時に必要な資金(税金、持ち家保険などを含む)を正確に計算することができず、自分たちで計算をする必要があった。

- ローン担当者が能力不足でパニックに陥り、不動産エージェントやクライアント(家のバイヤー)から電話やメールをしても、返事が一切返ってこなくなった。

- ロックされていたはずの金利が実際にはロックされておらず、クロージングに入るまで金利が上昇していることをクライアント(家のバイヤー)に告げなかった。

- 大きなローン会社で何層ものヒエラルキーがあり、ひとつの問題を処理するのにも時間がかかりすぎた。

- 大きなローン会社で、当初対応してくれた経験のある担当者ははじめだけで、その後の処理は経験の浅いアシスタントに割り振られ、やりとりに多大な労力を要した。

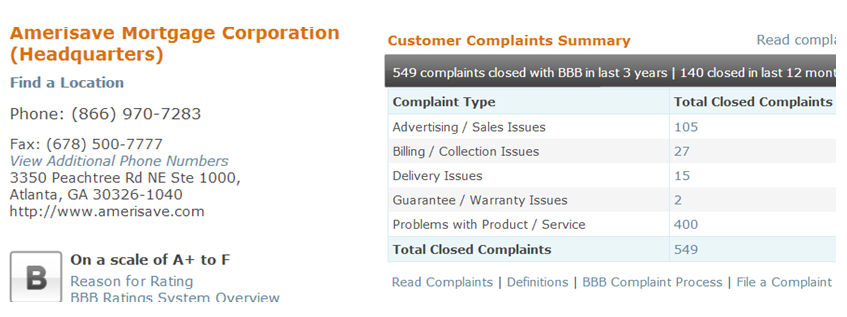

どうでしょう。数字の面だけでない、ソフト面の吟味も非常に大切であることが明らかですね。業界をよく知った人は、モーゲージローンという商品を選ぶまえに、まずはローン会社/ローン担当者を選ぶことが大切だと言っています。オンラインサイトなどで金利の低いところに飛びつくのではなく、その会社の評価を確認することが大切です。Better Business Bureau(bbb.org)の評価をはじめ、zillow.comなどの不動産サイトなどのレビューを参考にするとよいでしょう。会社名と“review”というキーワードで検索すれば、すぐに評価データが出てきます。たとえば、オンラインで手広くモーゲージ商品をPRしており、かなり魅力的な金利を提示しているAmerisaveという会社のbbb.orgの評価は下のようです。Advertising/Sales IssuesやProblems with Product/Serviceというクレーム数が相当数ありますね。この会社にローン発行を委ねたいかはよく検討する必要があります。

また、ローン会社の信頼性だけでなく、実際のローンの発行業務をプロセスする窓口となるローン担当者の能力も確認することが必要です。会社がしっかりしていても、担当者が能力不足では、なかなか処理が進まないこともありえます。できれば実際に担当者と会って話をし、どのようにローンを選んだらよいか、どのようなローンが自分たちにはベストかなど質問をしてみて、担当者の知識と対応姿勢を確認するのがよいでしょう。それが無理であれば電話かメールででもよいでしょう。オンライン時代の今、オンラインサインとメールだけでローンを発行する会社もあります。それ自体は問題があることではありません。ただ、残した電話メッセージにすぐ返事があるか、メールのレスポンスは早くて的を得ているかを確認する作業を怠らないことです。ローン商品ばかり売りたがってこちらの話を聞かない、質問に対して的確な答えが返ってこない、時間外にはメールが帰ってこない(とくに購入の場合のモーゲージは時間が勝負。土日も時間外もすばやく返事が返ってくるところが安心だと思います)。このようなやりとりは、何もモーゲージローンを申し込まなければできないということはありません。質問は買いたい家が決まっていなくてもできるものです。とくに家の購入ローンの場合は、クロージングが決まっていますので、リファイナンスなどの場合よりも時間がタイトであり、すばやく迅速な対応がより重要です。「この人ならローンをまかせて大丈夫」というローン担当者選びを、家を探すプロセスと同時並行で行っておくことが賢明です。この点では、不動産エージェントの推薦が役に立つでしょう。

本当に「家の購入」を終了させるには、買主側がしっかりしていないと、最終段階にきて、「えっ?」と驚かされることがおきますよね。家の場合は、低い金利をロックした状態でした。売主が修理をしないといけない部分を受け入れてもらった段階で、修理終了期日が決定されていたので、金利を抑えている手数料のおおよその概算は頭の中にありました。しかし、売主が期日を守らず、再三の催促の後、3週間くらい後にようやく修理が終わったのです。本当にイライラの毎日でした。(笑)売主側が期日を守らないために発生した金利ロックの手数料の増加については、不動産屋さんを通し、売主が支払うよう交渉しました。私達のエイジェントは本当に苦労したと思います。売主は本当に強気でしたから、「それなら、クロージングコストは買主が全額払ってください」と言い出したりと・・・。私達のエイジェントも相手の反応に「???」という事が多く、半分怒ってました。ただ、今回救われたことは、私達のローン会社が売主側に対して、今回のやり取りについて、「100%売主側に問題がある。不動産の取引について、自分たちが何をやっているのかちゃんとわかっていない!」とあきれていたことです。私達側に何一つ落ち度がなかったため、GFEに記載されていた金額からだいぶ差し引いてくれました。本当に家の購入は、ちゃんと終了するまで気が抜けませんね。オファーをアクセプトしてもらったということは、数多くある「ゲート」の最初の小さなゲートを通過したに過ぎませんね。今となっては、いい思い出です。

そうですか、turtleさんも苦労されたのですね。本当にオファーはほんの最初の小さな関門ですね。。。契約書はなにも家の値段だけの折り合いではなく、ほかの諸条件への同意ですが、きっと売主はそこらへんの理解があいまいだったのでしょうね。ローン会社がそのあたりを理解してくれて柔軟に対応してくれてよかったですね!

いつも情報参考にさせてもらってます。家の購入について質問です。こちらの情報を参考にいくつかモーゲージの見積もりを取りました。1番しっかり調べてくれたところの情報が信憑性があるため相手は決めたのですがレートの説明がいまいち理解し切れていません。

A:ptなしで2.875%,

B:0.25%のptsを購入すれば2.75%のレートで APRを2.808%

上記の提案を受けています。私の理解ではポイントを買えば月々のレートが安くなるから2、75%というところまではわかるのですが、APR2.808%というのが理解できていません。APRが年間の利子率だという理解ならなぜ2.75%がモーゲージレートというのでしょうか?物の仕組みが根本的にわからないのでご教授いただければと思い連絡いたしました。よろしくお願いします。

はい、ポイントと利子の関係はおっしゃるとおりです。そしてAPRというのはAnnualized Percentage Rateの略で、ポイントと利子と、それからクロージングの費用(Loan Origination Feeなど)を総合的に合わせて年平均何パーセントになるかを表したものです。ポイントと利子とクロージング費用がそれぞればらばらに書かれていると、モーゲージ間での正確な比較ができにくいですが、それを合わせたのがAPRなので、APRを見れば総合的に見てどちらが”高い”か”低い”かがわかります。