またまたやってきましたタックス・シーズン。今年も4月15日が締め切りです。Trump税制改革が施行された後の初めてのタックスリターンとなり、いろいろいつもと調子が違うところも多いかもしれません。政府のシャットダウンの影響もあるのか、すでに受け付けられたタックスリターン数は例年より少ないレベルということですが、みなさんはいかがでしょうか?

すでに申請が終わった人の中での、2月中旬時点でのリファンド額平均は、昨年は$2,135であったがの今年は $1,949とのことです。税金が大きく減って喜んでいる人もいれば、ふれこみほど税金が下がらずがっかりする人、はたまた、例年より大きなリファンドを期待していたのに、逆に税金を追加で納めねばならず愕然とする人もいるようです。

その中には、2018年頭に、雇用主が徴収すべき連邦税の源泉徴収率が、新税制の税率に即して変わったことが影響しているケースもあるようです。2018年初(遅くても2月)から、雇用主の源泉徴収が、新しい源泉徴収率に切り替わりました。ほとんどの人で、源泉徴収率が低くなりました(前年と給料が同じレベルであったと前提)。これにより現前徴収されている月々の連邦税は減ることになりました。

タックスリターンを実際に申請してみて、年間を通して納めた源泉徴収額が、実際に払うべき税金と見合っていれば、リファンドもなし、追徴税もなしでトントンということになります。会社が自動的に計算する源泉徴収額は、誰にも一律一定(給料が同じであれば)ですが、もちろん個人的状況により、この額を調整したいこともありますね。源泉徴収の額を個人的に調整したければ、W4フォームを人事部に提出することで、会社が自動計算する源泉徴収額に対して額を多くしたり少なくしたりすることができます。

トランプ税制改革の内容は、今までのやり方を大きく変える部分もあり、これまで年々$10,000のタックスリターンを得ていたカップルが、今年はもっと戻ってくるだろうと期待していたのに、リファンドはたったの$500だったというケースがでてきています。

このような状況の背景には、州税やプロパティ税が全額控除できなくなったとか、Exemptがなくなったというように税金自体が増える方向に変化したという場合もあるかもしれませんが、もうひとつは、これまでと同じW4の設定を使ってきたら、それが例年のようなタックスリファンドを生む結果にならなかったという場合も多いようです。前述のとおり2018年に変更になった源泉徴収率の低下で、源泉徴収額が自動的に減ったためです。

トランプ税改で実際に納めるべき税金は減った(全体的には減税であった)のにもかかわらず、源泉徴収で納めていた額もそれ以上に減っていたため、結局リファンド額は昨年より減ったというような具合です。

気の利く雇用主は2017年末から2018年初に、「新しい源泉徴収率に移行する影響で、結果として源泉徴収額が減ることもあります。個人的に必要ならば、W4の設定を変更し、適切な源泉徴収額に調整してください。」というような通知を発行したところもあると思いますが、なにしろトランプ税制はいろいろな側面をドラスティックに変更し、複数の要素が絡み合うので、いったい自分の源泉徴収が多いのか少ないのか、おそらく自信をもって2018年中に見極められたひとはごく少数でしょう。

W4の変更

* 2020年より新W4フォームになりました。

今回の2018年タックスリターンを終えてみて、もしも追加で払う税金が発生してしまったというような場合は、源泉徴収の調整が必要です(源泉徴収は、雇用主がするものです。Self-employedでご自分でEstimated Taxを納めている方は、Estimated Tax額の調整になります)。

そもそも、源泉徴収は、実際に納める年間の税金とほぼイコールになるように納めるのが教科書的な基本です。源泉徴収のほうが多ければ、無駄にIRSにお金を預けていることになり、そのお金には利子もつきませんし、月々他の用途や貯蓄・投資に使うこともできません。反対に、源泉徴収のほうが少なければ、タックスリターン時に納税する差額が発生し、負担となりかねません。

ただ、実際はタックスリターン時に発生するリファンドを少し楽しみにしていたり、それをIRAへの積立やバーケーションなど特別費への割り当てなど、ある程度年間のバジェットの一部として期待しているような場合もありますね。ある意味でボーナス的な存在として受け止めている部分が多かれ少なかれあると思います。

ご自分のニーズに応じ、W4を調整することになります。W4はこういうフォームです。

雇用が始まった時には必ず記入しているはずですが、その後、個人的状況の変化に応じ必要があれば、都度W4を人事部に提出して源泉徴収を調整することができます。個人的状況とは、結婚、子どもの出生、もう一つ仕事が増えたなど、納める税金に影響があるようなライフイベントが起こった時です。それと、今回のように、税制自体が変化して、今までの源泉徴収のやり方が合わなくなったときなどです。

最近は、人事・ベネフィットのシステムがオンライン化されている場合も多く、オンラインで下記のようなフォームに入力するだけで済む場合もあります。

どちらにせよ、Number of Allowanceを設定するというのがメインの目的です。必要に応じオプショナルで、余分に源泉徴収されたい絶対額を入力します。Number of Allowanceは大きいほど源泉徴収額は少なく、反対にNumber of Allowanceが小さいほど源泉徴収額は大きくなります。絶対額を増やせばその額だけ確実に源泉徴収額が増えます。

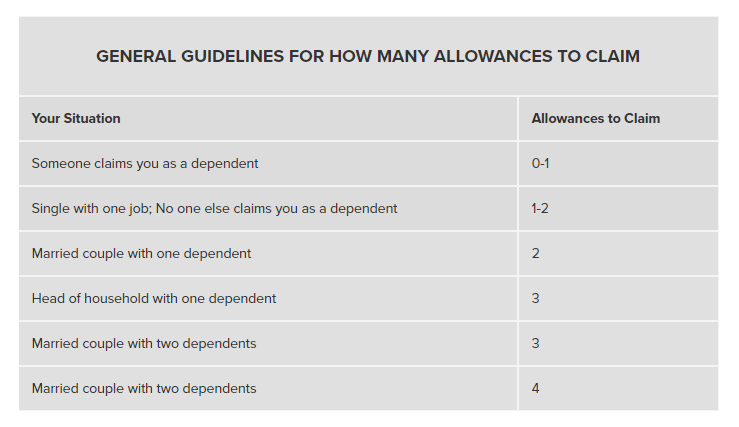

Number of Allowanceの大雑把な目安は以下の通りです。

ただ、これでは個人的な状況は反映しきれないでしょうから、下記の2019年用の源泉徴収計算ツール(下記 https://apps.irs.gov/app/withholdingcalculator/)でご自分の現在の源泉徴収が適切かどうかを判断するとよいかと思います。給料明細などの詳細情報が必要ですが、精度の高い計算ができます。

なお、2つの仕事を持っている場合、あるいは夫婦ふたりで働いている場合(かつ、Married Filing Jointlyでファイルする場合)など、複数のW4の記入が必要なケースが想定できますが、その場合はどれも同じように上の方法にならってAllowanceを設定すると、結果として源泉徴収が少なすぎる(Allowanceがダブルでカウントされ、源泉徴収がより少なくなるイメージ)ということが起こりえます。その場合は、より収入の多い仕事のW4で総合的に決めたAllowanceをクレームし、その他の仕事のW4では敢えて0か1など、Allowanceを少なく設定しておくことが無難です。

W4情報を変更したら、その後の給与をもらったときに給与明細を確認し、源泉徴収額が以前とどのように変わったかを確認することも賢明かと思います。また、毎年、タックスリターンを申請したら、その年の源泉徴収が適切なレベルであったかを見直すとよいでしょう。

いつも有益な情報をありがとうございます。うちはまさに、”例年より大きなリファンドを期待していたのに、逆に税金を追加で納めねばならず愕然”とした家庭です。ここ数年特に大きな変化はないのですが、毎年税率は少しずつ下がっていて、なぜかリファンドは減る一方で、今年はついに払う羽目となりました。唯一よかったことと言えば、今年はTax Slayerでクーポンが使えて、40ドルちょいでタックスリターンをファイルできたことくらいでしょうか。税金は複雑ですね。

そうですか。。。別に損をしているわけではないのだけど、追加で払うのはなんかいや~な感じですよね。ほんと複雑です。。

とても勉強になる有益な情報に感謝します!

今回はお聞きししたいことがありまして質問させて下さい!

9月から大学生になった娘がいます。学校が始まるまでバイトを2ヶ月ほどしました。

収入は$2500ほどだったと思います。

この時にどうせ娘はファイルしないので(親のdependent)税金を払うのは損だと思いW4の設定をシングル7くらいにしたら

娘がバイト先の会計の人に呼び出され本当にこれで良いの?大丈夫?後で大変なことになるよ。と大変に驚かれ帰って来て私に確認しとても不安がってました。私は単純計算で払ってもTAXをファイルしないならW4を多めに設定し税金はほぼゼロでソーシャルセキュリティーのみ引かれるのでよいと思ってたのですが何か大きな間違いをしてるのでしょうか!?

また、来年もバイト代も$6500(でしたっけ?)までに抑え親のdependentとして同じ方法をする予定ですが間違ってますか?

あと、もし娘の収入が増え自分でタックスリターンを申請を考える場合確か1万2千ドル?くらい以下だと

これまたタックスリターンの申請の必要はなくなりますよね?その場合同じくW4の設定を多くしファイルしなくてもよいと思ってますが、、

あまりに驚かれこのような方法をとる人はいないようで私が凄い間違いをしてるのか!?会計さんが無知なのか?!心配になってきました。。

解る範囲で教えていただければ幸いです!

2019年は,シングル 65歳以下は、ふつう$12,000の収入ならタックスリターンをする必要がありませんので、おっしゃる考え方は間違ってはいないと思ます。W4のAllowanceを7にしても、タックスリターンする必要がないのなら、大きな問題にはならないように思います(私は税金の専門ではないので、見落としていることがあるかもしれませんが)。ただ、Allowanceはふつう、Dependentなどの数によるので、本来の正当なやりかたは、正しいAllowanceを申請しておいて、多少面倒でもタックスリターンをして(義務はなくても)多く収めたWithholding分のリファンドを受けるということかとは思います。シンプルなリターンならオンラインで簡単にタダでできます。Dependentかどうかは、収入だけでなく、生活費のサポートの50%以上を親が下かどうかなど他の要因も入ります。Dependentをクレームするか、本人がリターンしてEducation Tax Creditを得た方がいいかなどは、ケースバイケースなので税理士さんなどに相談してみてください。

お勉強させていただいています。全く何も知らなくて恐縮なのですが、教えてください。

私は今年から仕事を始めました。w4を渡されたのですが、よくわからず、主人の勤務先にも私の勤務先にも提出の必要がないと言われ、そのままになっています。ただ、ソーシャルセキュリティーとメディケアと、California State DIというのは毎月源泉徴収されています。最終的には年収$10000くらいになると思うのですが、何か問題になることがありますか?勉強不足で不安なので教えていただけるとありがたいです。

Chieさんの年収がそれほど大きくなければ何もしなくても問題ない(タックスリターンのときに所得税を納めれることになります)場合も多いですが、気になるのなら、ご主人のW4での追加源泉徴収を少しばかりして、あらかじ税を納めておくとよいかもしれません(ジョイントリターンを前提にしています)。こちらの記事がご参考になるかと思います。

https://smartandresponsible.com/blog/new-w4/

早速のお返事ありがとうございました。とりあえずホッとしました。他にもわからないことがあるので、都度またよろしくお願いします。