このシリーズでは今までのところで、とるべきリスクレベル(許容リスク)を決め、それに従って4つの基本となるインデックスファンドを適切な配分で組み合わせて投資をはじめるところまでをカバーしました。

インデックス投資は、基本的につみたてたあとは何もしないほったらかし投資(パッシブ投資)です。しかしながら、少しばかりのメンテナンスが必要です。そのメンテナンスとは、リバランスとリアロケーションです。

このシリーズでは今までのところで、とるべきリスクレベル(許容リスク)を決め、それに従って4つの基本となるインデックスファンドを適切な配分で組み合わせて投資をはじめるところまでをカバーしました。

インデックス投資は、基本的につみたてたあとは何もしないほったらかし投資(パッシブ投資)です。しかしながら、少しばかりのメンテナンスが必要です。そのメンテナンスとは、リバランスとリアロケーションです。

前回、インデックス投資をはじめる(1)で、投資のリスクレベルを決め、株式と債券の配分比率を決めるところまでカバーしました。今回は、株式と債券とで、どんなファンドに投資すればいいのかというところ見ていきます。

おさらいになりますが、インデックス投資とは市場にあるすべての株を持つことで市場リスクだけをとる手法です。では、「市場」をどう定義するか、「市場全体」とはどこの市場かという問題にぶちあたります。リスク分散を究極に突き詰めるためには、アメリカ市場だけではなく、北米市場だけでもなく、先進国市場だけでもなく、どんどん視野を広げていくと新興国市場までも含めた全世界市場ということになります。

さて、インデックス投資を理解するシリーズの(1)から(6)までで、インデックス投資とは何なのか、安心して長期投資を行うにはどんなことを知っておくべきかについての基本をお話してきました。いわば、インデックス投資の理論的な部分です。ざっと要点をまとめてみます。

今回のシリーズでは、具体的にインデックス投資を始めるにはどうしたらいいか、どんなインデックスファンドをどんなふうに組み合わせて持てばいいのかというところをカバーしていきます。

シリーズここまでで、パッシブ運用に徹し、なるべく手数料が低いインデックスファンドを選び、いったん買ったなにもしないというのがよさそうなのはわかりましたが、シリーズ6回目の今回は、本当に何もしなくても損失がリカバーできなくなることはないのか、ただただ持っているだけでいいのかという質問について別の角度から見てみます。

ここまで読んできても、まだ「なんだか下がるかと思うと不安で投資できない」とか、「下がったのに持ち続けるのは恐ろしくて・・」という人もいらっしゃるかと思います。もうひとつ違う角度から株式市場を見てみましょう。次のグラフを見てみてください。

さて、シリーズ3回目の前回は「一生懸命やってもほとんど役にはたたない」ということがわかりましたが、もう少しこの話を進めてみましょう。今度は、「一生懸命やるとコストがかかる」ということについて考えてみます。

ミューチュアルファンド運営するためにはもちろんんそれなりのコストがかかります。ファンドにはファンドマネージャーという人がいて、そのマネージャーがファンドの株式の選択、必要な売り買いをしつつ、そのファンドの掲げげているポリシーに見合った運用がされていることを常に確認しています。

シリーズ2回目の前回は、株式のリスク分散について学び、インデックスファンドは、市場において究極的にリスク分散を突き詰め、市場の平均利回りを狙うものであることを見ました。3回目の今回は、平均より よい成績を狙うことについて考えてみたいと思います。

市場全体を持ち市場平均を狙うインデックスファンドへの投資は、力強い信奉者がいる反面、根強い抵抗もあります。その抵抗とは、「市場全体を持つということは、勝ち組の株だけでなく負け組の株も全部持つということだ。わざわざ負けの株まで入れるなんてばかばかしい。それこそ無駄だ」という具合です。どうでしょう?なかなかもっともらしい意見ですね。

このブログでも投資の始め方、運用法についてはこれまでたくさんご紹介してきましたが、今回はまた初心に戻って、インデックス投資についてシリーズでお贈りしたいと思います。401(k)やIRAなどでインデックスファンドを使った投資をすでにされている方も多いかと思います。でも、なんとなくそれを選んだけど、実は深く理解していない・・というような声を聴くこともあり、このシリーズを読めばひととおりの知識がつき、納得して投資ができることを目指します。

「インデックス投資を理解する」シリーズと「インデックス投資をはじめる」シリーズで、何にどうやって投資すればいいのかを考えました。具体的に投資をはじめるとき、どのような口座を開ければいいのでしょうか。

老後のための投資ならば、リタイヤメント口座と呼ばれる税的に優遇措置のある口座が用意されています。税的に優遇があるわけですから、まずはこのような口座を優先的に使って投資を行うのがよいです。これらの口座は、まず職場提供とのもと個人で入れるものに分かれます。前回は、職場で入る代表的なプラン401(k)プランについて学びました。

質問者はInspiraのTraditional IRAに401(k)をロールオーバーしたが、現在はフリーランスで活用法が不明。Inspiraの信頼性やファンド選択を確認する必要があり、低手数料のインデックスファンドを推奨。異なる金融機関へのロールオーバーも検討可能。

ご質問:最近まとまった額のお金が入りお薦めの課税口座を探しています。以前、課税口座のことを書いておられたブログにVTSMX (Vanguard Total Stock Market Index Fund Investor Shares)をお薦めされていたと思うのですが、どうもClosed to New Customersのようで、購入ができません。Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX)がその代わりになると考えているのですが、御指南いただけますか。

今日では、多くの人気ファンドが、Mutual FundとETFという二つの形態で提供されています。Vanguardでも、そもそもMutual Fundとして提供されていた人気ファンドのほとんどがETFとしても提供されるようになりました。投資家としてMutual FundとETFをどう使い分けるべきかについて最新情報をもとに考えてみます。

ミューチュアルファンドとETFの基本的な違いから知る必要のある方は、こちらをご覧ください。

2021年のバンガードのターゲットデイトファンドに関するキャピタルゲイン問題を覚えておられるでしょうか。課税口座でこのターゲットデイトファンドを持っておられた方なら、びっくりするようなキャピタルゲインを分配され、思いがけないキャピタルゲイン税をお支払いになったと思います。バンガードは私が日ごろから応援している会社であり、そのミューチュアルファンドはとても質が高いと考えているので、これは大変に残念な事件でした。

今回はHigh Deductible Health Plan(High Deductibleプラン。HDHPと略される)とともに使われることの多いHSAについて取り上げます。

雇用主がHigh Deductibleプランを提供する場合は、ふつうHSAとペアで提供している場合が多いでしょう。言ってみればHSAはHigh Deductibleプランの魅力度をアップし、High Deductibleプランをプロモートするための「甘味料」的な意味合いがあります。さらには雇用主がベネフィットの一部としてHSAにいくらかお金を入れてくれることもあり、その場合は魅力がさらにアップします。

ご質問: Medicare加入後はHSAに拠出できないのは理解しておりますが、例えば67まで働き会社の保険に加入するとして、それでも65でMedicare Part Aのみ申請するとします。その後のHSAの拠出が可能なのか、それともPart AのみとはいえMedicare加入とされHSAにはもうそれ以上拠出できないのでしょうか?

***

Part AのみとはいえMedicare加入とみなされ、HSAにはもうそれ以上拠出(積み立て)できません。

401(K)やIRA口座でクリプトカレンシーに投資できるようになったら、どうしますか?実際、金融機関の中には、リタイヤメント口座でのクリプトカレンシー投資を可能にすべく動きだしたところがいくつかあるようです。この動きに対し、2022年3月10日にアメリカ労働省が、「Cryptocurrency Concerns: Why We’re Working to Protect Retirement Savings from Volatile Digital Investments」というタイトルの警告文を出しました。この警告文が功を奏したのか、その後401(k)にクリプトカレンシーのチョイスが増えた・・というような話はあまり聞いていません。

投資ポートフォリオの核となるのは、株式と債券です。とりたいリスクレベルによって、株式と債券の比率を決めます。株式比率が高ければより高リスク・高リターンです。株式と債券に加えて、投資ポートフォリオに入れるべきと議論されるのがAlternativeとよばれる投資媒体です。オルタナティブ投資とか代替投資と訳されますが、要は株式や債券など「ふつうの伝統的な」投資以外のものです。もちろんAlternativeにはいろいろありますが、特に取沙汰されるのはREITとコモディティです。

投資と投機はよく似た言葉です。案外、混同して使われてもいます。しかしながらこの二つは、性質的にかなり異なるものであり、違いを理解しておくことは大切なことだと思っています。私は、投資はしますし推奨しますが、投機はほとんどせず人にも特に推奨しません。どちらも納得と覚悟をしてするなら決して悪いものではないですが、よく違いをわからないで投資しているつもりで投機していたりすると痛い目にあうこともあります。

ETFはミューチュアルファンドと同じように、さまざまな株や債権などをプールしてファンドとして組んだものです。インデックス・ミューチュアルファンドがあるように、インデックス ETFもあります。Small Cap ミューチュアルファンドがあるようにSmall Cap ETFもあります。また、ITとか不動産など、特殊セグメントに特化したミューチュアルファンドがあるように、特殊セグメントに特化したETFもあります。

ETFの最初の2文字―Exchange Tradedとは「市場で売買される」という意味です。株と同じように売りたい人が売り、買いたい人が買います。ETFの値段は、株と同じように、市場の供給と需要により一日を通して上がり下がりします。売り買いは一日いつでもできます。ETFの値段はいつも時価。市場の動きとともにリアルタイムに反映される値段です。

これに対しミューチュアルファンドは、市場では売買されません。ファンドを買いたい人はファンド会社(あるいは仲介会社)から買い、売りたいときはファンド会社(あるいは仲介会社)に売ります。ミューチュアルファンドの値段は日中は変動がなく、日中の売り買いは、その日の最後に設定される値段でなされます。朝買う手続きをしても、買値はその日の最後に値段が決まるのを待ってなされます。

ETFの方が、ミューチュアルファンドに比較して、支払う税金を削減できるといわれます。

ミューチュアルファンドを売りたい人は、直接ファンドに対して売りますので、ファンド側では売る人に支払う現金を確保するため、ファンド内で持っている株式や債券を市場で売って現金化するという作業が必要になります。このタイミングは必ずしもファンドマネージャーが「売り時」、「買い時」と判断するタイミングではない場合もあり、いたしかたない売り買いです。このような無駄な売り買いの結果として、はからずのキャイタルゲインが発生してしまうということになります。キャピタルゲインはそのまま個々のファンド投資家に配分され、投資家が税金を払うということになります。

一方、ETFは、あくまで売買は売る人と買う人の間で市場で行われるので、ファンド自体が不意のキャピタルゲインをこうむるということはありません。結果として、不意のキャピタルゲインが投資家に分配されるということもありません(実際にETFを売った人だけがキャピタルゲインを得る可能性があるだけです)。このキャピタルゲインは、401(k)や529などのように運用利回りやキャピタルゲインに税遅延措置のあるアカウントの場合には、問題になりませんが、通常の投資アカウントでは投資額によっては大きな差になります。

ここまで書いた後で一つ付け加えますが、ミューチュアルファンドの税金面での非効率性は、広く一般的に普及しているミューチュアルファンドではそれほど大きな問題ではないと思われます。広く普及しているミューチュアルファンドなら、売り手と買い手が常に相当数存在するので、お互い相殺され売り買いはそれほど発生しないからです。

また、インデックス型のミューチュアルファンドなら、そもそもファンド内での売り買いが少ないので、すでにかなり税効率がいいです。ですので、「ミューチュアルファンドはすべて税効率が悪い」ということではありません。

まとめますと、一般的に普及しているインデックスファンドに焦点を当てるなら、ミューチュアルファンドでもすでに十分に税効率はよく、ETFになるとすでによい税効率がさらに若干よくなる・・・というようなイメージで理解いただけるといいかと思います。

ETFの魅力のひとつは低手数料です。ミューチュアルファンドの手数料は過去にも問題視される向きがありましたが、高い手数料ですと3%などというものもあります。この手数料は投資家にはよくわかる形で「広報」されないうえ、直接利回りを食うクセモノです。これに比べETFは手数料がずっと低めという傾向があります。ミューチュアルファンドで嫌われるSales Load(アドバイザーを通して買う場合の販売手数料)もなく、また先に書いたようにファンド自体が売り買いをする作業も少ないので運営Expenseも低く抑えられています。

たとえば、Vanguardミューチュアルファンドの手数料平均は0.09%であるのに対し、ETFの手数料は0.05%です。Vanguardのミューチュアルファンドはすでにかなり低手数料ですが、ETFはその上を行って低手数料です。

ミューチュアルファンドに投資をする場合、ある程度まとまったお金が必要になります。投資額の下限設定は低くて$1,000くらいですが、多くの場合$3,000くらいはないとファンドに投資できないでしょう。反面、ETFは下限設定がありません。結果的に、少ない投資額で気負わず投資を始められるという長所もあります。

低手数料に税金面での利点、しかも少ない投資額ではじめられる・・・いいことばかりですね。しかし、ETFにはひとつの大きな危険性があります。ETF自体が危険というよりは、ETFの提供する特典がかえってアダになるとでも申しましょうか・・・ETFのT=Trade(売り買い)があまりに簡単すぎて、かえって墓穴を掘ることになるということです。

Vanguard社を創設したミューチュアルファンドの父呼ばれるJohn Bogleはその著書の中で、このEFTのTradeの簡単さについて注意を呼びかけています。一日の最後に値段が設定され、次の日の最後まで値段が変わらないミューチュアルファンドと違って、常に値が動くETF。それに加えて、経済やビジネスについてどんどん飛び込んでくる情報。今買った方がいい、今売ったほうがいいと思えば、スマホからすぐに取引ができます。職場でも、コミュートの電車の中でも。

そしてこれはまさにMr. Bogleが警告しているMarket Timingと呼ばれるものです。これは値動きに応じ機をみて売り買いを繰り返し投機的な利ざやを稼ごうとするという行為で、Buy & Hold(一度買ったら長く持ち続ける)の長期投資の基本とはまるで180度対極にあるものです。Market Timingは、過去のリサーチで、かえって投資にネガティブな影響を及ぼすという結果が繰り返し発表されています。(Market Timingの危険性についてはこちらの記事をどうぞ)。

反対に、ミューチュアルファンドでは、一日ごとにしか値段が設定されず、売り買いもすぐにはできず、できたとしても401(k)などでは年間の回数制限があったりすることが、ある意味では功を奏するとでもいいましょうか、おのずと長期投資が促進されることになり、Market Timingのわなからは守られることになります。

またMr. BogleはETFの75%は大手機関や組織が持っているため、時には激しい値動きを経験するファンドもあり、それらの機関や組織と肩を並べて個人投資家が市場で売り買いをするというのは、かなり度胸がいるものであることも指摘しています。持っているETFがどんどん値が下がっていくのを目の当たりにし、売るなら今手の中にあるスマホからすぐできる・・となったとき、あなたは踏みとどまれますか?加えて、とある大手機関がそのETFをどっさり売ったというニュースがスマホに届きました・・・、さてどうします?今のうちに売り払えと売りオーダーを出した瞬間、損失は固定され、一年後の値の戻しは経験できないことになります。しかも振り返れば、一番安いときに売ってしまった・・・ということに。

ETFが悪いものだといっているのではありません。ETFはすばらしいツールです。Market Timingが悪いといっているのでもありません。そのリスクを承知で投機をしたいというのであれば、それもその人の決断しだい。ETFに限らず、ものには目的にそった正しい使い方というものがあるはず。自分の目的は何なのかをちゃんと知ったうえで、正しい使い方をすることが大切なのでしょう。もし投資で長期的に増やしていくためにETFを選ぶのであれば、その低コスト、税金上の利点などに焦点を当てるべきで、売り買いのしやすさゆえに投機的な激しい売り買いを繰り返すことがないよう注意した方がいいということでしょう。

一般的に401(K)といえば、雇用主がベネフィットの一部として提供し、所得税控除で積み立てることのできるリタイヤメント積み立てプランです。しかしながら、これ以外にも違ったタイプの職場リタイヤメントプランがあります。Roth 401(k)や、After-tax 401(k)などです。違いは何なのか、どう使い分ければいいのかについて考えてみます。

401(k)の積み立ての種類は4つあります。下の表の最初の三つは雇用者が自分で積み立てるもの、最後の雇用主マッチは、雇用者の積み立てに対し一定のルールで雇用主がマッチアップしてくれるものです。

リタイヤメントのための長期投資には、ぜひ税優遇のあるプランを利用したいものです。それらには、大きく分けて職場で提供されるリタイヤメントプラン(401(k)が主流)と個人で加入するプランであるIRAがあることを見てきました。たくさん積み立てる余裕のある人は、401(k)とIRAは併用しそれぞれ最大限まで積み立てるとよいでしょう。一方で、限られたお金しか積み立てられない場合、401(k)を優先すべきかそれともIRAを優先するかは考慮が必要となります。それぞれの長所を比較してみましょう。

将来のために投資を始めたいと思った場合、まず何にどう投資をすればいいのかという問題にぶちあたります。このあたりは、「インデックス投資を理解する」シリーズと「インデックス投資をはじめる」シリーズでカバーしています。

次に考えなければならないのが、その投資をどこでするかという問題です。老後のための投資ならば、リタイヤメント口座と呼ばれる税的に優遇措置のある口座が用意されています。税的に優遇があるわけですから、まずはこのような口座を優先的に使って投資を行うのがよいです。

昨年2022年は投資をしている者にとっては厳しい一年でした。長期投資をしている人が使っている基本的なインデックスファンドも、もちろん下落しました。US Total Stock Indexは20%値を下げ、US Total Bond Indexは15%値を下げました。「株式が値が下がるのはわかるけど、債券まで下がるなんて!」、「債券がちょっとくらい値下がりするならわかるけど、株式なみに値下がりしたのはいったいなぜ?」という声が聞こえてきます。

今回はTax Loss Harvestingについて書いてみます。実は、この記事を書くかどうかは迷いました。なぜなら、このサイトでは長期パッシブ・インデックスファンド投資を推奨しており、ふつうこのタイプの投資法においては、ロスハーベストはあまり意味をなさないことが多いからです。ただ、株式もさらには債券もロスを出しているものが多い現状では、ある一定の条件を満たすのなら、ロスハーベストも考慮に足るケースもあります。広く一般にお勧めすることではありませんが、一応取り扱ってみようと思います。

新規発行のI Bondの金利はついこの10月末まで9.62%でした。この高利を確保するための購入期限だった10月28日には、多くの投資家がI Bondをかけこみ購入し、$979ミリオンがI Bond市場流れ込みました。10月のトータル発行額は$7ビリオンだそうです。11月からは金利が更新され、6.89%になります。このI Bondあちこちで取り上げられているので、購入をされた人、購入を考えておられる人、ただ何か知ってみたい人、いろいろおられるでしょう。今日はこれを取り上げます。

読者の方から、Brokered CDについてのご質問をいただきました。

ご質問:「Brokered CD」というものがVanguard と Fidelity で提供されていますが、どの様にお考えでしょうか? レートはオンラインバンクのCDよりも良いです。

という内容でした。私自身、Brokered CDを使ったこともなく、よく知らない分野でしたので今回勉強してみました。

たとえば、VanguardのBrokered CDを調べてみると、利子がこんな感じで提示されていました。

401(k)やIRAなどの税優遇がある口座では、年々の利回りが非課税のまま運用がされ続けるという大きな特典があります。株式ファンドが配当金を出しても、債券ファンドが利子を出しても、さらには投資者がAファンドからBファンドにのりかえ、売却益(キャピタルゲイン)が出ても、一切税金がかからないまま運用が継続されます。一方で、課税口座(Taxable Account、Brokerage Account、Regular Accountと呼ばれる)ではそうはいきません。上記のような課税事象が起こったときには、その年に税金を払わねばなりません。この税金にできるだけうまく対処する投資法はどんなものがあるのでしょうか。今までもいくつか記事を書いてまいりましたが、今回、Vanguardのターゲットデイトファンドが大きなキャピタルゲインを出した事件をきっかけに、もう少し考えを拡張してみたいと思います。

今回はお子さんのために親が主導で積み立てるRoth IRAについて考えてみます。たとえばこんなケース;子どもが夏のバイトでお金を稼ぐようになった・・全部使うのではなくて、今から少しずつ貯めることのたいせつさを教えたい。子どもが就職して給料をもらうようになった・・今から少しでも投資の経験をさせて、複利で増える力を経験させたい。ある程度子どもにお金を残したいので、今から少しずつお金を譲っていきたい・・などなど。Roth IRAの利用価値があるかもしれません。

401(k)と並んで、リタイヤメント準備のためによく使われるIRA(Individual Retirement Arrangements)。IRAにはいろんな種類がありますが、その中でももっともよく使われるのはRoth IRAとTraditional IRAです。2022年度の数字を入れた比較表をお届けします。積み立て限度額や控除対象となる限度額などを確認いただくとともに、どちら選んだ方がよいのかの考えかたもまとめました。

以下、選択のための3つの要素を考えます。

Federal Reserveは3月に政策金利の利上げを行いましたが、今後5月以降複数回にわたって利上げを継続するだろうとの予想です。40年ぶりの高いインフレーション率と好調な労働市場を背景に、アグレッシブな利上げが予想されています。

政策金利とは、Federal Reserveが金融機関に貸し付ける際の金利のことです。この金利は、大手金融機関同士が貸付を行う再の金利に影響を及ぼし、それが今度はプライム金利(銀行が、最も信用の高い顧客に貸し付ける際の金利)に影響を及ぼします。この意味で、Federal Reserveの政策金利はUS経済全体に影響を及ぼす重要な金利ベンチマークです。では、政策金利の上昇は、わたしたち消費者の目線で考えるとどんな影響があるのでしょうか?

2022年2月にはアメリカの消費者物価指数は7.9%の伸びを記録し、過去40年間の最高値を記録しました。お肉もパンも値段が上がり、ガソリンの値段も半端でない上がり方です。NetflixもAmazonプライムも値上がりしました。とにかく何でも値が上がり、今までの家計バジェットでは同じようにものが買えないことを誰もが経験していることでしょう。

今後このインフレ率がどうなっていくのか、現在のインフレ上昇は一時的なものなのか、それともある程度の期間継続するのかについては、専門家の中にも意見の食い違いがあります。7%というようなインフレ率が長期間続くことは想像したくないし、実際問題として想像しがたいことでもありますが、ただいつこのインフレが以前のようなレベルに落ち着いてくるのかは、神のみぞ知る領域でもあります。

Vanguard ターゲットデイトファンドは業界ナンバーワンのシェアを誇る人気ファンドですが、2021年に、通常と比べてあまりにも大きなキャピタルゲインを出したことで問題が浮上しています。このキャピタルゲイン、401(k)やIRAなどの税優遇のある口座で持っている限りにおいては問題になりませんが、課税口座(Taxable Account、Brokerage Accountと呼ばれる)で持っている場合は、当年のキャピタルゲインとしてタックスリターンで報告し、キャピタルゲイン税を支払う義務が発生します。そもそも、税金をあまり心配する必要のないインデックスファンドをベースにしたターゲットデイトファンドで、なぜ例年に比してあまりにも大きなキャピタルゲインが発生することになったのか、これを考えてみます。

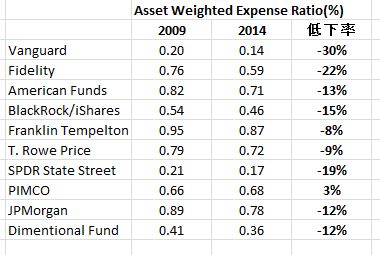

Morningstar社が、Best Target Date Funds Rankingというのを出しています。最新版は去年2021年のものになりますが、トップ10はこんな感じになります。

これを見たとき少々驚きました。BlackRockあたりが一位というのはよいにしても、PimcoやJPMorganについては「へえ~!」という感じで、Expense Ratio(ファンド手数料)が0.51とか0.52とかのT.Rowe Priceに関しては「本当に~!」という感が免れませんでした。しかも私が大好きなVanguard は8位。これはちょっと考えを直さなくてはならないかも・・・と思い、少し調べてみた結果を報告します。

前回ESGファンドに投資すべきか?(1)では、ESG投資の目覚ましい成長と、その裏にあるファンド会社の思惑や、Blackrock内部告発者の発言などを見てみました。今回は、ESG投資を進めるにあたって、ファンド会社やファンドマネージャーが頼りにしているESGレイティングの堅牢性、安定性、確実性を考えてみます。

Phillip Morris のSustainable評価

ESG投資市場の伸びと足並みを合わせる形で、各企業にESG成績をつけるESGレイティングシステムができました。ESGファンドマネージャーは、それらの評価に従って自分のファンドに入れるべき企業を選んでいきます。まさに、ESG投資が意味あるものとなるためには、そのベースにあるESG評価が正しく意義深いものでなくてはなりません。

最近、ESGという三文字、あちこちで見かけます。アメリカだけでなく、日本でも騒がれるようになりました。本ブログでも一度以前に関連記事を書いていますが(Socially Responsible Investing(社会的責任投資)についてどう考える)、それ以降ますますすごい勢いで伸び続けている投資カテゴリーです。以前はこのSocially Responsible Investingという用語がよくつかわれていましたが、最近はもっぱらESG InvestingとかESG Fundsなど、ESG=Environmental, Social, and Governance のほうが一般的なってきました。あまりに騒がれるので、インデックスファンドによるパッシブ投資を提唱している本サイトでは、この流れをどうとらえたらいいかについて考えてみます。

12月は、4回シリーズで「アルケゴスの転落に思う人間のかなしさ」というのをお届けしています。アルケゴスの転落」の部分はファイナンシャルプラナーとして思うことがあり、「人間のかなしさ」の面ではクリスチャンとして考えさせられる部分があり、クリスマスの月にちなんでこの両面から思ったことを書いています。今回は最後です。いろいろ考えたことを綴ってきましたが、今回は、アルケゴス問題を考えながら、学んだことを投資の面からと、人間に関する面からとに分けてまとめてみたいと思います。

12月は、4回シリーズで「アルケゴスの転落に思う人間のかなしさ」というのをお届けしています。アルケゴスの転落」の部分はファイナンシャルプラナーとして思うことがあり、「人間のかなしさ」の面ではクリスチャンとして考えさせられる部分があり、クリスマスの月にちなんでこの両面から思ったことを書いています。今日は3回目。先週は、今回のアルケゴスの転落が単なる「悪意のない投資の失敗」なのか、それとも投資のプロとして避けうる失敗であったのかに思いを馳せました。また、自身は地味な生活をし多くのクリスチャン団体に巨額の寄付をしていた「敬虔なクリスチャン」であるビル・ファンは、神の前に「低い」存在であったのか、それとも「高ぶり」があったのかについて考えてみたことを書きました。

12月は、4回シリーズで「アルケゴスの転落に思う人間のかなしさ」というのをお届けしています。アルケゴスの転落」の部分はファイナンシャルプラナーとして思うことがあり、「人間のかなしさ」の面ではクリスチャンとして考えさせられる部分があり、クリスマスの月にちなんでこの両面から思ったことを書いています。今日は2回目。前回は、ビル・ファン氏がアルケゴス社を始めるまでの経緯と、彼が「敬虔なクリスチャン」であり、自身は比較的地味な生活をしながら、毎年60を超えるクリスチャン団体に巨額の寄付をしていた人であったことなどを振り返りました。今日は、2021年春先に起こったアルケゴスの転落のところから話を始めます。

2021年もあと1か月を残すところになりました。12月はクリスマスの月。イエス・キリストの誕生をお祝いする月にちなんで、4回シリーズで「アルケゴスの転落に思う人間のかなしさ」というのを書いてみたいと思います。「アルケゴスの転落」の部分は投資の失敗に関係していてファイナンシャルプラナーとして思うことがあり、「人間のかなしさ」の面ではクリスチャンとして聖書とてらしあわせたときいろいろ考えさせられたところがあったので、無理やり(?)この二つをくっつけてクリスマスに向けて書いてみた記事です。こんなノリのシリーズもたまにはいいかな~?と思い・・4回おつきあいくだされば光栄です。

「インデックスファンドとETFとどっちがいいですか?」、「ドルコスト法というのをやってみたいのですが、どこで口座を開けばいいですか」というご質問を受けることがあります。質問者が深く理解できるよう説明できればいいのですが、たまに説明してもなんとなく腑に落ちない顔をされることもあります。たぶんそれば、投資のビッグピクチャーを描くことなしに、細かい部分に焦点を当てて説明してしまうため、なかなか質問者が納得する回答が提供できないのかと思います。それで今回は、いろいろな概念を整理してビッグピクチャーを描いてみたいと思います。

ファンドの手数料(Expense Ratio)に対する消費者意識はどんどん高まり、15年前には1.5%とか2.0%などという手数料を課しているファンドも案外あったものですが(そして、それらに投資する人も案外いたものですが)、最近ではインデックスファンドなら0.30%以下はふつう、0.10%以下も珍しくなく、0.05%以下でも驚かなくなりました。ところがこれがゼロ=0.00%だったらどうでしょう。Fidelityが手数料ゼロのファンドを出しています。その名もFidelity ZERO。金融においてはとくに、「ただより高いものはない」が常識ですから、いったいこのファンド、大丈夫なのか・・疑問があって当然です。今日はそのあたりを吟味してみましょう。

Charles Schwabは第二四半期の報告で、同社のロボアドバイザーSchwab Intelligent Portfolio(SIA)について、連邦政府からのペナルティチャージが課せられる可能性があり、そのために$200ミリオンを計上することを発表しました。

報告の中で、Schwabは「わが社は、コンプライアンスの問題に起するSECからの捜査に対応中である。、本捜査は、主に、デジタル・アドバイザリー・サービスに関する過去の開示情報にかかわるものである」としたうえで、「捜査の現状を受け、2021年第二四半期の決算においては、費用として計上することはできない(ペナルティとしての)支払い責任$200ミリオンを計上する」としています。

今日は、Michael Finke(PhD, CFP®)という人が書いた記事を読んでいて、なるほど~と思ったのでシェアします。この人は、次に市場が価格調整をするときには、クリプトやミーム銘柄の保持者にとっては大変厳しいダメージがあるだろうが、その対極にいるような長期インデックス投資者も同時にいくばくかのダメージをこうむることになる・・・と書いています。以下、Michael Finkeの書いた記事をベースに、ところどこ主観もまじえて書いてみます。

私はビットコインもそのほかの仮想通貨も買ったことがないので全くの素人ですが、でも常に話題になっていますから関連記事を読んだりしています。値段の上がり下がりの激しさ、最近ではコインの種類の多さにもいつもすごいな~と思っています。昨今では仮想通貨という言い方より、クリプトカレンシーと呼ばれることが多いですね。種類が増え、取引が大きくなり、ものすごい規模の市場に成長しているのは驚くばかりです。

「節税するためにRothコンバージョンをしたほうがいい」ということをお聞きになったことがあると思います。節税と聞くととにもかくにも是非したほうがいいように思いますが、そんなに話は簡単ではありません。今回は、このRothコンバージョンの意義、どんな場合にその威力が発せられるか、実際のコンバージョンはどんなふうに行うのかなどについて考えてみたいと思います。

スモールビジネスで401(k)を提供するにはいろいろなハードルがあります。401(k)は準拠しなければならない法律やそれを記録する書類提出など、事務的労力とコストが高く、規模の小さいビジネスにとっては導入が難しいことがほとんどでした。そもそもスモールビジネスではリタイヤメントプランがないところもあり、またリタイヤメントプラン導入を考える場合には、SEP IRAやSIMPLE IRAなど事務的コストが低いものを優先させるケースが多かったものです。ところが昨今ではロボアドバイザーなどにもみられるように、投資サービスのデジタル化が進み、ローコスト401(k)を提供するオンラインサービスが登場しつつあります。

転職するとき、401(k)をどうするかについてご相談を受けることも少なくありません。ご相談いただく方は、401(k)があることを分かっておられるのでよいのですが、今回の記事は「忘れられた401(k)口座」の話です。この「忘れられた401(k)口座」、かなりの数と残高に上るようでなんとももったいないことです。転職は、職場環境、もしかしたら住む場所なども変わる変化のとき。今ある401(k)をどうするか・・は、なかなか考える機会がないまま・・ということもあるでしょう。

今や注目されるべきはビットコインだけでなく、目まぐるしい勢いで新しい仮想通貨が誕生しています。厳密にいえば、「通貨」であるためには、広く一般に「通貨」として受け入れられ使われていなければならないはずですが、基準を緩くしてとりあえず自称「Cryptcurrency(仮想通貨)」としているものを数えるなら、一週間のうちにも数十の新しい仮想通貨が生まれ、今や何百という種類が存在しているそうです。有名人の一声でいきなり値上がりし、リスクをとって「投資」した人が大きなキャピタルゲインを得て一躍大金持ちに・・というニュース記事もあちこちで見ます。さて、この仮想通貨、インデックスの長期投資ポートフォリオに入れるべきでしょうか?そこのところどう考えるかについて考えてみます。

モンテカルロ・シミュレーションということばをお聞きになったことはありますか?モンテカルロ・シミュレーションはさまざまなエリアで利用されています。ファイナンシャルプラニングにも応用されており、投資結果やリタイヤメント成功確率などを予測するために用いられています。Smart&Responsibleのプラニングでも必要に応じこの手法を取り入れています。このモンテカルロ・シミュレーション、いったい何なのか、どんなふうに使われるのか、結果はどう読み取ればよいのかをまとめてみます。

Goal-based planningという言葉をお聞きになったことはありますか?ファイナンシャルプラニングでゴール設定をして、それを実現するためにどうしたらよいかをプランする・・・という具合に進める手法のことで、広く受け入れられ使われています。ファイナンシャルプラナーを雇っても、あるいはロボアドバイザーなどを使っても、「ゴールは何か」を必ず聞かれることでしょう。Goal-based financial planningのソフトウエア開発にも力がそそがれ、巨大産業に発展しています。

1月末に起こったGameStop事件、まだ記憶に新しいですね。GameStopの株価は、たった9日間の間に$19.79 から $380へと値上がりしました(1,800%の伸び)。このブログは、長期インデックス投資を推奨していますので、読者の皆さんの中には個別株をデイトレードする方はほとんどいらっしゃらないのではないかと想像します。今回の事件、ソーシャルメディアやゲームAPPを使い慣れた若者を対象に、ゲーム感覚で株式をトレードする機会を提供するRobinhoodというAPPが絡んでおり、大きな問題提起のきっかけとなりました。お子さんや周りにいる若い世代と、投資のこと、株取引のこと、リスクのこと、お金を借りて投資するということなど、さまざまな話し合いが今必要ではないかと感じています。

このブログでは、インデックスファンドにドルコスト法(毎月、毎年定額を淡々と積み立てる)で長期的に運用するという方法を再三再四ご紹介しております。今回は、「じゃ、本当にそれをやったらどういう効果があるの?」を、実際に確認してみたいと思います。最近は401(k)でもよく見るようになったターゲットデイトファンドを取り上げたいと思います。具体的にはVanguardのTarget Retirement Fund2045というのに、2003年(この年がこのファンドができた年です)から、毎年$10,000ずつ17年間投資し続けたとしたら、リタイヤメント資産はどう伸びてきたかを過去データで見てみます。

最近ご連絡をいただくお客様のなかにM1 Financeをお使いの方が増えているように感じています。市場にはさまざまなロボアドバイザーがあり、私はとても全部を把握しておりませんが、今回はこのM1 Financeの使い道を吟味してみたいと思います。M1 Financeの投資サービスは無料であることと、低コストETFを使ったターゲットデイトファンド的な機能を提供していることから、Smart & Responsibleでお勧めしている長期パッシブ・低手数料インデックス投資と目指すところが同じように感じています。それぞれの方のニーズにもよりますが、課税口座やIRAで利用価値があるのではないかと思います。

Vanguard はこれまでPersonal Advisor Services という名前のアドバイザーサービスを提供してきました。テクノロジーを駆使しつつ人を介してのサービスで、$5ミリオンまでの投資額で年間0.30%の手数料でした。これに加え、2020年には新たにVanguard Digital Advisorというサービスが登場しました。こちらは人を介さないロボアドバイザーです。

Vanguard Digital Advisorは最低投資額が$3,000。IRAや課税口座で使えます。他社のロボアドバイザは何十何百ものファンドや個別銘柄を選べることも多いですが、このロボアドバイザーが投資するファンドは、Vanguardの以下のETF4つのみです。

401(k)と並んで、リタイヤメント準備のためによく使われるIRA(Individual Retirement Arrangements)。IRAにはいろんな種類がありますが、その中でももっともよく使われるのはRoth IRAとTraditional IRAです。2021年度の数字を入れた比較表をお届けします。積み立て限度額や控除対象となる限度額などを確認いただくとともに、どちら選んだ方がよいのかの考えかたもまとめました。

以下、選択のための3つの要素を考えます。

モーニングスター社がファンド評価の新システムを導入したのが2011年。そして2019年末から2020年にかけて、この新システムがさらに洗練されました。過去の投資成績が将来の投資成績を予想するのには不十分/不正確であるという事実を踏まえ、ファンド運営を質的に評価するしくみが必要になったことと、ファンドの成績を予想するのにはファンド手数料が大きな要素であることの理解が進んだことが変更のポイントであるように思います。2008年の金融大恐慌以降、ファンドの低手数料化とインデックファンド投資が大きく躍進していますが、今回のモーニングスター評価システムの改定も、この流れを組むものです。

モーニングスター社が、ファンド評価基準を改定し、2019年から2020年にかけて新評価システムへの移行を実施しています。35年前に開発された5つ星評価システムは、過去の投資成績にのみ焦点を当てたものであり、その後の数々のリサーチで、過去の投資成績は将来の投資成績を正確に予想するものではないことが明らかになりました。と同時に、ファンド手数料こそが、将来の成績の決定要因として信頼性が高いことが示されました。今回の評価基準改定はそれを汲むものであり、今後、手数料をより正確に反映されたファンド評価がなされていくことになると思います。この改定と相まって、アメリカでの投資ファンドの手数料化は目を見張るものがあり、投資家においても、またファンド側においても、今や「手数料を低くする」ことの重要性はコモンセンス化しました。今回は、ファンドの手数料に関してのトレンドをご報告します。

投資しているファンドの名前のあとに、AとかBとかCとかのアルファベット文字がついているのをご覧になった方もあるのではないでしょうか?これらはシェアクラスと呼ばれるもので、ひとつのミューチュアルファンドに対して存在する異なるシェアの種類のことです。たった一つの文字ですが、これが案外大きな意味を持ちます。今日はシェアクラスの学びです。

シェアクラスとは

「もし市場がマイナスになっても、残高が絶対減らないプロテクションのついたアニュイティを購入しようとしているのですが、どうでしょう?」というご質問も最近よくお受けします。アニュイティの中でもFixed Index Annuityという商品に焦点を当て、前回はそれがどのような商品なのかについて調べてみました。今回は、その購入をどう決断したらよいのかについてポイントを考えてみます。

株式市場に不安がある時期には、「着実に入る配当金や利子が出るファンド」や「上りはしても下がらないアニュイティ」などの人気が上がる傾向があり、前回はこの前者のケースの配当金や利子を出すIncome Fundについて取り上げてみました。今回は、後者のアニュイティを見てみましょう。「もし市場が今回のCovidのように大きく下げても、残高は決して下がらないプロテクションのついたアニュイティというのを購入しようとしているのですが、どうでしょう?」というご質問も最近よくお受けします。アニュイティは目的にあったぴったりの使い方をすると大変に素晴らしいものである反面、よくわからず適当に購入すると残念なことに終わる可能性のある商品です。今回は、アニュイティの中でもFixed Index Annuityという商品に焦点を当てて、考えてみようと思います。

Covidの影響で今春、6週間で約35%下落したUS市場ですが、その後歴史的にも類を見ないスピードで値を戻しました。一方で、実際にはまだまだ経済はダメージを受けており、多くの企業利益は落ち込み、失業者数も大きな改善が見られず、ワクチン開発にも未だ少しばかりの時間がかかりそう・・と、実質的な状態と株価の乖離があるのではないかという疑心暗鬼も存在しています。こんな中、月々案外調子よく、目に見える形で入ってくる配当金があると、なんだかほっとする気持ちにもなります。実際、株式市場に不安がある時期には、「着実に入る配当金や利子が出るファンド」や「上りはしても下がらないアニュイティ」などの人気が上がります。今回はこの前者のケースをとりあげて、このようなファンドに対しての利用のポイントなどを考えてみます。

リタイヤメントに向かって貯めている間の投資の王道は、それなりにリスクをとって株式比率を上げ、株式インデックスファンドと債券インデックスファンドを組みあわせたポートフォリオでの運用です。最近では、自分で株式ファンドと債券ファンドを組み合わせなくても、リタイヤメントのターゲット年を選べば、ふさわしいリスクレベルですでにファンドが組み合わされたターゲットデイトファンドも人気があります。これがいったんリタイヤすると、いきなり貯めるフェーズから引き出すフェーズに180度お金の流れが変わることになります。一生懸命貯めてきた資産、できるだけ減らしたくないと思うのは普通のこと。できれば、利回りだけで生活していけたらよいのに・・と誰もが思います。たとえば1990年にリタイヤした人達は、1年もの定期(CD)の利子がなんと9%でしたから、利回りだけで生活していくということは全くもって可能でした。ところが、現在では利子は2%前後をうろうろしていますから、銀行預金の利子だけではなかなか生活費はカバーできないのがほとんど(もちろん元金が相当あれば、可能な場合もありますが)です。銀行預金だけとはいわなくても、できるだけ利子や配当金など受け取れる現金を大きく確保し、なるべく元金に手をつけないで運用したい・・・と思うのは人情。今日は、そのような方法にはどんなものがあって、それらは有効な方法なのかについてみてみたいと思います。

2009年の金融恐慌以降、投資にかかる手数料は全体的に減少してきています。10年以上前は大変に手数料の高い401(k)プログラムもたくさん存在し、また手数料開示を義務付ける法律もなかったこともあり、いったいどのくらいの手数料を払っているのか、401(k)プラン参加者には見えない部分もたくさんありました。その後、手数料などに関する情報開示が義務付けられ、また投資媒体を懸命にリサーチをし選択する高手数料のアクティブファンドの利用が少なくなり、投資媒体を選ばず市場全体にまんべんなく投資する手数料の低いパッシブファンドへの乗り換えが進み、さらには401(k)の市場自体が大きくなり競争が高まったことで、全体的に手数料は継続的に低下傾向です。

投資で最も怖いモノ、それは株式投資で避けて通れないリスク・・・と答える人も多いでしょうが、実は違います。最も怖いモノは、私たちの心であり、心の中にある恐れです。損をするかもしれない、資産をなくすかもしれないという恐れ、これは何らかの行動を起こすための強力な動機になります。損をしたくない、減らさないでいたいという恐れとともに、もっと儲けたい、どんどん増やしたいという貪欲は、実は深いところでつながっていたりもします。この恐れと貪欲、全く違うもののように思われがちですが、実は同じ心の二つの面であるともいえるのです。この心のために、本当はすべきでない行動をしたり、売るべきでないものを売ってしまったり、買うべきでないものを買ってしまったりするわけで、実は投資で一番怖いものなのです。

401(k)やIRAで一生懸命貯めてきたリタイヤメント資金。リタイヤするまでは毎月、毎年貯めていくことに注力してきましたが、いったんリタイヤしたら今度は使うフェーズに入ります。この変化は案外ドラスティックで、だんだんと貯めるフェーズからだんだんと使うフェーズに変わるわけではなく、多くの人の場合、退職すると同時に180度お金の動きの向きが変わります。貯めていた時は資金がだんだん増えていくのを見ていたのに、使うフェーズに入るとだんだん資金が減っていくことになります。そのことだけでも心理的に心細く、場合によっては罪悪感さえ感じてしまう人もいます。加えて、使いすぎれば寿命までリタイヤメント資金がもたないという危険性もあります。さらに、自分ではどうにもコントロールできない市場(株式市場動向や利子の変化)からくる影響にもさらされるわけす。「いくらをどう引き出すか」は大きな課題であり、できれば誰かにマネージしてもらい、月々(あるいはその他定期的に)一定額を自動的に受け取れるようにしたいと思うのも自然なことです。それをしてくれるファンドとしてつくられたのがManaged Payout Fundです。

本年2月から3月に大きな下落を見た株価はその後比較的早く値を戻し、経済活動が少しずつ再開し経済回復への期待がもたれました。しかしながら全米各地で感染率が再度急増し、振り出しに戻ってしまった感があります。アメリカの第2四半期のGDPは前期比で32.9%減少し過去最悪の下げを記録。失業率は6月に11.1%、7月に多少改善し10.2%となっています。身近でも大手の小売店が閉店に追いやられ、“Closing”のバナーを目にします。

Socially Responsible Investing(SRI)という名をあちこちで目にした方もいらっしゃるでしょう。日本語では社会的責任投資と訳され、企業が負うべき社会的責任をきちんとはたしている企業を対象に投資を行っていくことを指しています。実はこの考え方自体はかなり以前から存在したようで、1920年代のキリスト教倫理観により、武器やギャンブル、たばこ、アルコールに関連する企業を投資対象からはずすという考え方にはじまったようです。最近では2012以降急激に注目が集まり、2016以降は年間40%の成長率で投資額が増えているということです。昨今では401(k)でもSRIファンドが選択肢として提供されることも増えてきたようです。投資をするにあたって、SRIについてどう考えるかについて探索してみたいと思います。

ホームバイアスという言葉をご存じでしょうか?投資をするとき、自分が住んでいる国の株式(債券も同じく)に偏って投資をする傾向のことをいいます。アメリカに住んでいたらUS株式にばかり注目し、日本に住んでいたら日本の株式ばかりに投資するというような具合です。過去にも多くのリサーチでこのようなホームバイアスの存在が認識されていますが、その理由についてはすっきりした説明がありません。ただ、考えてみればなんとなく人間心理的にあたりまえのような気もします。

前回、最近ちょっとした流行りのファクター投資についてみてみました。ファクター投資という言葉は新しいが、それはつまるところアクティブ投資の一種であり、昔のアクティブ投資の自動化/高精度化/高速化/低手数料化バージョンであること。ルールの自動化により株式や債券などの選択の精度は上がり高速化され、低手数料が実現されているということをお伝えしました。今日は、各社が売り込むファクターの種類にはどんなものがあり、また私たちはファクター投資についてどういう姿勢をとるべきかについてみていきます。

投資にも流行りすたれがあります。このファクター投資、英語ではFactor-based Investingといいますが、ちょっと前からの投資の流行語です。各社がファクター投資のファンドやETFを宣伝しているので、目にした方もいらっしゃるかもしれません。何か新しい投資法のようで期待を集めるかもしれません。このブログでは、インデックスファンドをベースにしたパッシブ投資を一貫してお勧めしておりますが、もしかしてファクター投資に乗り換えた方がいいのではないかという考えが浮かぶかもしれませんが、今、なぜそれが注目されつつあるのか、自分に必要かどうかをどう見極めるか・・について2回にわたり考えてみます。

コロナのロックダウン生活も何週目でしょうか。私はカリフォルニアに住んでいるので、まだStay-at-Homeの状態です。すでに24の州がReopen(経済活動の再開)をしました。3州が近々Reopenするそうです。23州とワシントンDCが依然としてClosed状態です。さて、今後進む経済再開とともに、株式市場はどんなふうに回復していくのか‥多くの人が気になることかと思います。Vanguard、Fidelity、Charles Schwabが発表している予想レポートを読んでみましたので、それの概略をまとめみました。ご参考までに。

Wealth Logic創始者のアラン・ロスという人が、“ジャック・ボーグルが生きていたら、どうするか?”という記事を書いていました。ロス氏は、今は亡きVanguard社の創始者ボーグル氏に何度か会ってインタビューをしたことがあり、もしもインデックスファンドの父と呼ばれるボーグル氏が今生きていたら、現在のコロナウイルスによる市場の混沌についてなんというだろうかと架空のインタビュー記事を想定したものです。アプローチがなかなか面白いなと思ったのと、私自身ボーグル氏の大ファンなので彼を偲んで和訳してみました。(すべて3/18/2020付けのFinancial Planning誌より)

毎週毎週株価が下がるブログトピックばかりで残念ですが、でもやっぱり人が寄るとコロナウイルスの話になり、旅行規制などに話が及べば経済の話になり、経済から株式市場へと話題はつながり・・となんだかパターン化しているような気もします。早くテストキットが広く普及し、ウイルス拡散のスピードが抑えられるように、重症例が医療キャパシティの範囲内に収まるようにと祈るばかりです。株式市場も人々の不安をあおるように下向きを続けています。報道を見ていても、ブレイキングニュースと銘打って赤字で市場の大きな下落を伝えています。「米株式市場が急落 新型ウイルス“パンデミック”宣言受け」、「米株式市場で初のサーキットブレーカー発動、S&P 500が7%安で自動的に15分間取引停止」、「米株はS&P7日続落、週間では08年以来の大幅な下げ」・・とこんな感じですから、401(k)やIRAのことが頭をよぎるのも仕方ありません。

前回、インデックスファンドを使った長期投資では、市場がどう動こうと何もしないことが最善であることを見てみました。一般的に10年以上を長期投資とみなしますが、10年の間には平均的な数字ではありますが、10%以上の値下がりが3回、20%以上下がったまま2か月以上続くのが2回、大きな景気後退が1回がある計算になり、市場が大きく下げることは長期投資をする限り必ず誰もがかなりの頻度で経験するものです。それは当たり前に起こるものであり、実際そのような局面に来たら、ただただクールに構え何もしないこと・・これがベストということを学びました。今回は、そのただただクールに構える・・という部分に焦点を当ててみます。

本来なら今週は、“投資したら必ず減ることあります“を納得しておく(2)“をお届けするはずでしたが、コロナウイルス関連で具体的なご質問をいくつかいただきましたので、それについてシェアさせていただきたいと思います。

コロナウイルスで株式低迷。今後世界経済は打撃を受ける・・。こんなとき株式投資をしている私たちは不安になるものです。持っている投資はこのままでよいのか、これから積み立てるはずの投資は待った方がよいのか、株でないものにお金を避難させたほうがいいのか。いろいろな質問が頭をよぎるかもしれません。長期ほったらかしのインデックスファンド投資をしている皆さんを対象に、以下のQ&Aを用意してみましたので参考になさってください。なおぜひ先週の“投資したら必ず減ることあります“を納得しておく(1)“と来週の(2)も合わせてお読みください。

“何もしない投資”、“ほったらかしで増やす”などはインデックスファンドを使ってのパッシブ投資を表している表現です。最近では投資には慎重な日本でさえもよく見かける言葉になりました。何もしないほったらかしでお金が増えるならば、そんなに楽なことはないけれど、でもこれ、案外やってみると難しいと感じる人も多いと思います。私たちは日々、“やる”ことに価値を置く忙しい日々を送っています。また、どこにいても24時間365日絶え間なく新しい情報が次から次へと入ってくる情報化社会に暮らしています。何か起こったらそれに反応して、早急に何かをやらねばならない・・そんな生き方に慣れてしまっています。

比較的大きな会社や組織で働いている人は、401(k)や403(b)などリタイヤメントプランの提供を受け、所得税控除で積立ができると同時に、Employer matchの恩恵もあり、年間でかなりまとまった額がリタイヤメント資金準備に積み立てられていることが多いです。一方で、アメリカの労働人口の半分くらいは、職場でのリタイヤメントプラン提供がなく、資金準備が大きく遅れているという問題があります。前回ご紹介した、SECURE ACTもこの問題を軽減すべく、スモールビジネスのリタイヤメントプラン提供を促進することを狙ったものですが、この連邦政府での動きとは別に、各州政府がこの問題に取り組んでいます。State-run IRA(州が運営するIRA)などという総称で呼ばれることが多いこのプログラム、労働者としては何を知っておかなければならないかについて考えます。

2019年12月にSECURE ACTという法律が制定されました。本名は、Setting Every Community Up for Retirement Enhancement Actといい、アメリカで働くより多くの人がリタイヤメン準備を積極的に進めることができるよう、資金準備プランを使いやすくするということを狙った法律です。すでにリタイヤメントプランに参加している人にも、まだ参加できていないという人にも、関与する変更点がありますので、下に挙げていきます。

以下、選択のための3つの要素を考えます。

収入によって、Roth IRAは積み立て可能な額が決まります。Traditional IRAは収入にかかわらず積み立ては可能ですが、職場のリタイヤメントプランに参加しているかしていないかと収入によって、所得税控除できる額が変化します。

高額所得者は、Roth IRAは利用不可であるうえ、Traditional IRAに控除なしで積み立てることしかできないということになります。控除なしに積み立てるTraditional IRAはNon-deductible IRAと呼ばれます。Non-deductible IRAは積み立て時も控除なし、引き出し時も課税でいいとこなしではありますが、ただ運用利回りは引き出すときまで課税されない(税遅延)の利点がありますので、ふつうに利回りが課税されるインベストメントに比べると、運用額を早く増やせるという利点があります。また、所得制限にひっかかってRoth IRAには積み立てができない場合に、いったんNon-deductible IRAに積み立てて、それをRoth IRAのコンバートするという方法(バックドアIRA)も使われることもあります。

Traditional IRAでは、夫婦のおひとりが職場のリタイヤメントプランに参加しており、配偶者は参加していない場合は、夫婦のそれぞれで控除対象額が異なってきます。リタイヤメントプランに参加している方は比較的低い所得でも控除が制限・不可になります。配偶者は比較的高い所得まで控除が可能です。

基本的に、Roth IRAは積み立ててるときに所得税を払い、引き出すときは無税(所得に数えられない)でOKであるのに対し、Traditional IRAは積み立てるときには無税(所得控除により所得税を減らす)、引き出すときには所得税を払うというものです。一生懸命はたらいて貯めたリタイヤメントの資金を、リタイヤした後に使うという典型的なケースでいけば、積み立て時は勤労所得がそれなりにあるわけで所得税率は相対的に高く、リタイヤした後は所得がそれなりに低下し、所得税率は相対的に低くなるというのがふつうでしょう。この場合、他の条件が一定であれば、Traditional IRAに積み立てる時点で節約できる税金のほうが、Roth IRAで引き出すときに節約できる税金より多くなります。つまり、Traditional IRAに積み立てたほうが有利です。

反対に、現在失業中であるとか、あるいは一時的な不景気のため所得が激減したため、タックス・ブラケットが今年は低く、将来リタイヤした後のほうがかえって税率が高くなるというようなケースもあるでしょう。その場合は、Traditional IRAに積み立てる時点で節約できる税金は比較的小さく、将来Roth IRAで引き出すときに節約できる税金のほうが多くなります。つまり、Roth IRAに積み立てたほうが有利です。

また、連邦税だけでなく州税も考慮に入れたほうがいいかもしれません。今住んでいるのが比較的、州の所得税の高い州(New York, New Jersey, California, Oregon、Hawaiiなど)で、リタイヤメント後は所得税の低い州(Florida, Texas、Nevadaなどは州の所得税ゼロ)に引っ越すというのであれば、Traditional IRAのほうが有利、その反対であればRoth IRAのほうが有利ということになりますね。

その中庸で、現在の税率と引き出し時の税率が同じというのであれば、節約できる税金のことだけにフォーカスすれば、どちらでも同じということになります。

最近ではアメリカの国家赤字ため、将来にわたって税率は上がり続けるだろうという考え方が強くなってきています。本来ならばリタイヤメント後は所得が低くなり税率が下がるはずであるところ、国家的に全体の税負担が上がらざるを得ないため、自分のリタイヤメント後の税率は、今支払っている税率より高くなるであろう(たとえ所得が下がっても!です)という危惧が存在するわけです。なんだかちょっと考えるだけで暗くなりそうですが、もしそう信じるのであればRoth IRAのほうが有利ということになりますが、これはあくまで予想ですからなんともいえません。

また、追加ですが、カレッジなどの高等教育のためにはどちらのIRAからもペナルティーなしで引き出して使うことができますが、税金は払わねばなりません(Roth IRAの場合は利子のみに対して)。この場合は、積み立て時の税率とカレッジのために引き出し時(リタイヤメント後ではなくて)の税率の比較になり、当然後者のほうが高いということもありえます。そうなると、Roth IRAのほうが有利ということになります。

つまるところ、Roth IRAとTraditional IRAどちらが有利かは、積み立て時に払う税金と引き出し時に払う税金のどちらが少ないかの問題になるということですね。。

引き出しに関しての大きな違いは、Minimum Required Distributions (最低引き出し額)の設定の有無です。Traditional IRAの場合、72 歳になった時点で、最低限引き出さねばならない額というのが発生します。この額は、その時点での予想寿命から割り出されるものです。リタイやメント資金がふんだんあるわけではなく、ソーシャル・セキュリティー・ベネフィトではカバーしきれない生活費をリタイヤメント資金でまかなうことが必要な場合(つまり、大多数のフツウの人たちにとって)は、このMinimum Required Distributionsは大きな問題にならないでしょう。

しかし、あなたが富裕層でIRAからは特にお金を引き出さなくても老後の生活がなりたっていくような場合は、このMinimum Required Distributionsは面倒なものです(そんな立場になりたいですけれども・・・)。しかしながら、もし、Roth IRAでお金を貯めていたとしたら、このMinimum Required Distributionsがありませんので、一生涯、非課税のままお金を貯めて置けます。

また、本人が死亡した場合は、IRAのお金はそのベネフィッシャリー(受益者、相続者)に引き渡されますが、Traditional IRAの場合は、資金を引き出したときにベネフィシャリーが自分の収入として税金を払います。一方、Roth IRAの場合は、すでに死亡した本人が税引き後で積み立てているわけですから、ベネフィシャリーが引き出す時点で税金を払う必要がありません。言い換えれば、ベネフィシャリーに代わって税金を払ってあげたうえで、ベネフィシャリーがいつ引き出しても非課税で使える資金を残してあげるということになります。このように、Roth IRAは、リタイヤメント資金の積み立てという本来の目的に加えて、相続税対策にも使われることがあるようです。

しばらく前に「変化する金融市場」というブログ記事のシリーズをご紹介しました。シリーズ第三回目には、アメリカを離れるとそれまでアメリカで持っていた口座が維持できなくなる可能性についてとりあげました。口座が維持できたりできなかったりはそれぞれの金融機関の方針によるもので、非アメリカ居住者に対してフレンドリーな機関もあれば、そうでない機関もあるというお話を書きました。フレンドリーな金融機関としてとりあげたCharles Schwabについてですが、読者の皆さんの中から、「口座を開設しようとしたが、申請フォームの中にあったFACTA reportingに関する一節に対して疑問が残りフォームにサインができなかった」というコメントをいただきました。この件について、今回は中間報告をいたします。

***このトピックはまだ新しく発展途上で、業界にもなかなか確固とした情報がありません。ここに書く内容は最善を尽くして集めたものですが、完全に正確でない可能性や、これから変化していく可能性もありますのでご了承ください。体験談などコメントくださると幸いです。***

最近になって、Bank of America/Merrill、Fidelity、Vanguard 、T.Rowe Priceなど大手金融機関が、アメリカ国外に居住している口座保持者に対し、口座の閉鎖や、閉鎖とまでは言わなくとも取引機能の限定などに関する通知を送付するという現象が起こっています。私自身2年位前に、Vanguardの担当者に、「日本に帰国した場合の口座維持は変わりなくできるか」について確認したところ、「変わりなくできる」という答えをもらっていましたが、現在は違うようです。この急激な変化も、実はこれまでご紹介しているFATCA(Foreign Account Tax Compliance Act)という法律の間接的な影響です。

FATCAは2010年、オバマ大統領の任期にできた法律で、US Person(市民、グリーンカード保持者)がUS国外に所有する金融資産についての把握を徹底し、それらの資産に対する税金の徴収漏れをなくし税収を確保することを目的にするものです。

FATCAの結果、US Person(市民、グリーンカード保持者)は、一定額以上のUS国外の海外資産についてIRSへの報告義務が生まれました。同時に、US国外の金融機関は、US Personが所有する口座についてアメリカ政府に報告することが義務付けられました。これにより、US PersonがUS国外の金融機関で口座を持つことが以前より困難になり、口座を持てたとしても確認手続きなどが煩雑になりました。このあおりで、市民権やグリーンカードを放棄する人も増えていることをこれまでにご紹介してきました。

ここまではUS Personか否か、つまりアメリカ市民権およびグリーンカードを持っているか持っていないかということがポイントでした。ここからはそのアメリカでの国民・移民ステイタスではなく、アメリカに住んでいるか、住んでいないかが問題になります。言い換えると、たとえビザでアメリカに滞在してる人でも居住していれば口座維持ができるのに、たとえアメリカ市民権を持っていてもUS国外に住んでいると口座維持ができない・・という具合です。

問題となるのはミューチュアルファンドです。ミューチュアルファンドの販売はアメリカの場合はSecurities and Exchange Commission (SEC)によって管理されています。アメリカで売られているミューチュアルファンドはすべてSECに登録されており、販売にあたっては購入者がアメリカに居住していることが条件になります。他国の場合も、似たような管理体制があり、その国で登録され管理されているミューチュアルファンドはその国の居住者に対して提供されています。どこの国も自国で登録されていない他国のファンドを管理することは困難なため、自国の居住者に対する非登録の他国のファンド販売を禁止しています。反対の言い方をすれば、日本の居住者にファンドを売るためには、その金融機関が日本のしかるべき統括局に登録をしていないといけないということになります。

このルールはなにも今に始まったことではなくずっと以前からあったものですが、厳格な執行はなされていませんでした。アメリカで投資口座をつくりミューチュアルファンドを買ってそのまま日本に帰国しても、“don’t ask, don’t tell”とでも言いましょうか、特に明らかに浮上しない限り、そのまま投資していてもOKというようなグレーゾーンでの対応が多く行われていました。なぜそれが急に、口座の閉鎖や取引の制限になったのかというと、どうやらFATCAにからまる間接的影響があるようです。

FATCAにより、アメリカ政府がUS国外金融機関に対して、コンプライアンス、報告義務、そして義務を怠ったときの多額のペナルティを課すようになりました。それにともないアメリカ金融機関の中に、反対に自分たちが他国の政府のルールに準拠しない行動をとったとき、他国政府による摘発やペナルティが今後課せられる可能性が高くなるのではないという恐れ(というかおそらくそれは正しい読みなのだと思いますが)があるようです。

そのため、今までは大目に見ていたUS国外の居住者による売買を、厳しくトラックする金融機関も増えているようです。電話の発信がどこの国からされたかを追跡したり、Web取引の場合は顧客のIP アドレスで発信国を認識するソフトも導入されているようです。他国に居ながら、アメリカのIPアドレスを購入してトレードするということも行われているようですが、それらをさらに追跡するソフトもあるようで、アメリカ金融機関はアメリカ非居住者による取引規制を真剣に取り締まり始めたようです。

ミューチュアルファンド取引の中でも、特に制限対象となるのはファンドの購入です。非居住者によるファンドの新規購入は制限されるケースが多いです。金融機関にもよると思われますが、既存のミューチュアルファンドを持ち続けることは許している機関もあります。また新規購入は許していなくても、既存ファンドが配当金など利回りを生んだ時の再投資(利回りを受け取らず追加ファンドを購入し運用に回す)は許している機関もあります。

当面手付かずのまま運用しておいて、利回りの再投資だけはしつつ、将来的に引き出すときまでそのままにしておきたいのであれば、これらを許す機関で口座を維持することも現実的かと思います。ただし、おそらくリバランスやリアロケーションは新規購入が関わるのでできない可能性が大です。

大きな安心は、ミューチュアルファンドは持てなくともETF(Exchange Traded Fund)は規制の対象とならないということです。

ミューチュアルファンドは個人とファンド会社との間での取引になるのに対し、ETFは個別株式と同様個人間での売買となり、この違いが(私にはよく説明できませんが)非居住者の取引でモノをいうらしく、ETFに関しては非居住者の縛りを受けないということです。

多くのミューチュアルファンドには、それとまるで同じインデックスをフォローしたり同じアロケーションで投資しているETFバージョンというのが存在します。ですので、ミューチュアルファンドがダメならば、日本帰国に際してそれをETFに乗り換え、ETFで今までどおりのポートフォリオを組むという道があるということになります。

ただしこれには、金融機関自体が非居住者に口座の維持を許している必要があります。さらに、このブログで何度もご紹介しているVanguard社のETFは、Vanguard独特のしくみにより、純粋ETFではなくミューチュアルファンドのシェアタイプのひとつという位置づけであるため、現実的にはミューチュアルファンドとして認識されてしまうとのこと。Vanguardの画期的なしくみがここでは裏目にでてしまい、非居住者としてVanguard ETFは買うことができない可能性があります。

非居住者に対してフレンドリーでない金融機関とフレンドリーな金融機関が存在します。フレンドリーな機関は、非居住者であっても口座の開設を許し、口座の維持はもちろん、法が許す範囲での取引も許容しています。

もしも日本に帰る計画がおありなら、ご自分の使っている金融機関が非居住者に対してどのような制限を課しているか、許されるサービスは何かなどをあらかじめ確認する必要があります。なお、雇用主提供のペンションや401(K)などのリタイヤメントプログラムはそれぞれ雇用主の設定しているルールもありますから、人事部のベネフィット担当に確認をする必要があります。下で非居住者にフレンドリーでない機関として名前が挙がっていても、雇用主提供のプランとしては口座維持可能ということもあるようですので、あくまで自分のケースはどうなのかの確認が必要です。

一般的に非居住者にフレンドリーでない金融機関としてよく名前が挙がるのは;

反対に、非居住者にフレンドリーだとして名前が挙がるのが、

TD AmeritradeとInteractive Brokersは、どちらも非居住者であっても口座開設を許し、株式、債券、ETFなどの市場取引と、限られたミューチュアルファンドへの投資を提供しています。この二つについては勉強不足であまり情報がありませんので、今回はCharles Schwabに関してわかっていることをご報告しようと思います。

Charles Schwabは、非居住者専用のCharles Schwab Internationalという事業を持っていて、アメリカ人で海外に住んでいる人(Expatriateとか短くExpatと呼ぶ)などを対象にExpatriate Serviceも充実しています。アメリカ人でなくて日本人でも、このInternationalという口座は開けます。

アメリカで働いてリタイヤメント資金を貯めてきた人が日本に帰る場合に重要になるのは、自分が口座を持っている金融機関が口座取引を制限する場合に、その投資をSchwabのようなフレインドリー金融機関に移して運用を継続できるかです。

Schwabに問い合わせてみたところ、

1)まだアメリカにいる間にSchwabの(Internationalでない)US向け通常口座で IRAを開く。

2)401(k)、403(b)、457などはTraditional IRAに、Roth口座はRoth IRAにロールオーバーする。

3)その後出国に先立ち、SchwabのInternational口座を開き、上の口座を移転させる。

Feb 2020 追記)その後、いろいろなソースから情報が入ってきましたが、アメリカにいる間であっても、非居住者になる前提で口座を開こうとすると、窓口ではいったん受け付けてくれるものの、その後最終段階で却下されたというケースがあるそうです。また、いったん日本居住になった場合は、たとえSchwabに他の既存口座があったとしても、新たな口座は開設できません。Shcwabも聞く窓口や部署で対応が一定でない雰囲気があり、まだ確固としたルール確立と組織徹底がなされていないのかもしれません。

このような変化を背景に、US Person(市民権・グリーンカード保持者)の中に、それを放棄する人が増えています。以下は、市民権を放棄した件数の変遷です。2010年以降、大きく増えているのがわかります。

Source: tax-expatriation.com/

グリーンカード保持者がグリーカードを返上するケースについては同じようなグラフはありませんが、少なくとももうアメリカに住むつもりがないというのであれば、毎年タックスリターンをするのも、アメリカ滞在日数確保もだんだんと面倒になるでしょうから、返上は自然なシナリオだと思います。

ちなみに、グリーンカード返上のためには、Form I-407, Abandonment of Lawful Permanent Resident Status.を記入し、USCISに送付するという比較的簡単な手順で済むようです。今のところ手数料はありません。一方で、市民権を放棄するほうはもう少し大変で、アメリカ大使館・領事館に足を運び、何度かミーティングを行ってから書類にサインすることになるようで、こちらには高額の手数料があります。市民権の放棄件数が上がり始めたのち、2014年に手数料が $450 からなんと $2,350に値上がりました。この額は、他の国の国籍放棄にかかる料金に比べて20倍というレベルでショッキングなレベルですが、なんというかアメリカはとにかくアメリカです。どう転んでもお金がかかるというか。。。

市民権にせよ、グリーンカードにせよ、放棄をする場合には、Exit Tax(離脱税)という税金が課せられる可能性があります。

市民権を放棄する場合は、以下の対象となる条件が一つでも合致すれば離脱税の対象者(Covered Expatriateという)となります。

グリーンカードの場合は、放棄した年から遡って過去15年間の内8年上グリーンカードを保持した長期居住者が放棄した場合において、以下の対象となる条件が一つでも合致すれば離脱税の対象者(Covered Expatriateという)となります。

離脱税の対象者(Covered Expatriate)となる条件:どれか一つでも合致すれば対象(すべて2019年の数字)

***このトピックはまだ新しく発展途上で、業界にもなかなか確固とした情報がありません。ここに書く内容は最善を尽くして集めたものですが、完全に正確でない可能性や、これから変化していく可能性もありますのでご了承ください。体験談などコメントくださると幸いです。***

FATCAは2010年、オバマ大統領の任期にできた法律で、国の財源確保に苦しむアメリカの苦肉の策です。US Person(市民、グリーンカード保持者)がUS国外に所有する金融資産についての把握を徹底し、それらの資産に対する税金の徴収漏れをなくし税収を確保することを目的にしています。

アメリカは、、US Person(市民、グリーンカード保持者)であれば、世界のどこに住んでいても全世界収入についてタックスリターンでIRSに報告し、しかるべき税をアメリカに納めることを義務付けています。FATCA意図は、富裕層の所得・資産隠しや、マネーロンダリングなどの不正行為などをキャッチし、今まで取り損ねていた税金を発見し取り立てようというものです。FATCAでは、アメリカに住むUS Personが、年度末に$50,000以上あるいは、年を通して一時的にでも$75,000以上の金融資産をUS以外の国で所有した場合は、タックスリターン時にForm8938でIRSへ報告することが必要です。アメリカ国外に居住するUS Personの場合は、年度末に$200,000以上あるいは、年を通して一時的にでも$300,000以上の金融資産を所有していた場合というように限度が少し上がります。

このForm 8938での報告以前に、FBAR (Foreign Bank and Financial Accounts Report)というのが施行されていて、海外金融資産合計が$10,000の場合、FinCEN From114で、(タックスリターンとは別に)Treasury Departmentに報告することが義務付けられていました。なんとなくこれらはダブルところも多いようで、なぜ二つとも必要なのかは私にはわかりませんが、とにかく二つの義務が課せられています。

資産隠しをしている富裕層が発見され、取るべき税金をしっかりとれるようになったのはよいことなのでしょうが、ほとんど利子を生まない(よって税金などほぼかからない)日本の預金を持っているだけのグリーンカード保持者の日本人も影響を受けることになりました。さらには生まれたのはアメリカだからアメリカの市民権を持っているがそれ以降アメリカには住んだことのない海外在住の人々もUS Personであり、すべてこの報告が必要になるという事態に及んでいます。

この個人側の報告に加え、以下に記すとおり金融機関側でも個人情報をIRSに報告する義務化が生まれ、“本当はUS Personだからタックスリターンが必要だけど、ずっとアメリカには住んでいないから今までしないでいる”・・というようなことが見過ごされにくくなりました。US Personの金融資産に関しては、その人がアメリカに住んでいようが住んでいなかろうが、とにかくすべて課税できるものは課税するというアメリカの思惑が着実に現実化しています。

FATCAは個人に対しての報告義務をつくりだしただけではなく、US国外の金融機関に対しても報告義務を生みました。これまでは、個人がUS国外にある金融資産を報告せずにいても、アメリカIRSはそれを発見するすべがなかったのですが、それを解決するために、US国外にある世界の金融機関に対し、顧客がUS Personである場合は取引内容を報告する義務をつくったわけです。

これにより、US国外の金融機関に大変なコンプライアンス義務を課されたわけで、US Personを顧客に持つとコンプライアンス作業に多大なコストがかかることいなりました。これを受けて、US国外の金融機関はUS Personの新規口座開設は受け付けない、既存の顧客であっても大口でない限り口座閉鎖を強要するという措置をとるなどの変化が生まれました。コンプライアンス準拠のため顧客維持コストが増えたせいで、大口顧客でないと元がとれないということになったのです。国により差もあるようですが、スイスなどはUS Person顧客には門を閉じたともいわれています。

日本の場合はというと、やはりUS Personに対しては取引規制があります。IRSへの報告義務発生のため、その報告準備対応ができないことから、US Personへの株、ETF、投資信託などが取引できないとあります。例えば楽天証券はこんなかんじ。

SBI証券もこんな感じです。

預金の場合は、口座が絶対開けないということもないようですが、FATCA確認というのがなされるようです。考えてみれば、アメリカが勝手に法律をつくって日本の金融機関が確認をしなければならないなんて、なんとアメリカとは強引な国かとも思いますが、とにかくFATCA確認がされています。

FATCA確認とは、顧客がUS Personでありアメリカ納税義務がある人か、そうではないかの確認をするということです。具体的には、US Personであれば、IRSのW-9 Form(Request for Taxpayer Identification Number and Certification ちゃんと日本語版が用意してあるようです)にSocial Security Numberを届け、US Personでなければ、IRSのW-8BEN Form(Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting /Individuals)でUS Personではないので報告義務外であることを届けるようです。たとえば三菱UFJ銀行の場合はこんな感じ。

そして、FATCA確認ができない場合は口座開設は不可能とあります。

既存口座については少し規制が緩いようで、「IRSに情報を連携する場合がある」とだけ書いてあるので、ステイタスをはっきりさせて厳粛に取り締まるということは(少なくとも今のところは)ないように理解できます。

日本では既存口座が閉鎖されるというようなドラスティックな状況にはいたっていませんが、前述のスイスなど対処が厳しい国では極端なケースも発生しているようです。、両親が米国籍のために自分も市民であるけれど、アメリカには一度も住んだことがなく外国でずっと暮らしており、仕事も居住地もずっとその国であり、モーゲージも組み家を買い、投資も預金もすべてその国・・というような場合でも、US Personであるという理由で口座が閉鎖になりバンキングができないというような状況もあるそうで、考えただけで大変なことです。

このような変化を背景に、US Person(市民権・グリーンカード保持者)の中に、それを放棄する人が増えています。アメリカで長らく暮らしたが老後は日本で・・と考える人の中にも、市民権・グリーンカードは放棄して、アメリカへの納税義務、金融資産の報告義務から解放されるためです。次回はそのあたりについて考えてみます。

このステマが投資ファンドにもあります・・という記事を前回書きました。前回は、利回りで並べたランキングは、何をどう分類し何をどう測るかでランキング入りするファンドを操作できることと、またそこで発表されている利回りに魅力を感じてそのファンドを買っても、その後はその通りにならない可能性が大であることをまとめてみました。

今回はその第二弾で、こんなランキングについてご紹介します。20位から始まり1位までカウントダウンで掲載されています。2019年8月に出た記事で、中立的な発表のように見えます。

Biggest funds with the best 10-year returns

20 Vanguard Total Bond Market II Idx Inv (VTBIX)

19 Vanguard Total Bond Market Index Adm (VBTLX)

18 Vanguard Total Intl Stock Index Inv (VGTSX)

17 Vanguard FTSE Developed Markets ETF (VEA)

16 American Funds Europacific Growth R6 (RERGX)

15 American Funds Capital Income Bldr A (CAIBX)

14 American Funds Capital World Gr&Inc A (CWGIX)

13 American Funds Income Fund of Amer A (AMECX)

12 Vanguard Wellington Admiral (VWENX) 10.26%

11 American Funds American Balanced A (ABALX) 10.50%

10 American Funds Invmt Co of Amer A (AIVSX) 11.85%

9 American Funds Fundamental Invs A (ANCFX) 12.76%

8 American Funds Washington Mutual A (AWSHX) 13.30%

7 American Funds Growth Fund of Amer A (AGTHX) 13.39%

6 SPDR S&P 500 ETF (SPY) 13.91%

5 iShares Core S&P 500 ETF (IVV) 13.96%

4 Vanguard 500 Index Admiral (VFIAX) 14.00%

3 Vanguard Total Stock Mkt Idx Adm (VTSAX) 14.01%

2 Vanguard Mid Cap Index Admiral (VIMAX) 14.37%

1 Fidelity Contrafund (FCNTX) 14.85%

前回の記事でご紹介したランキングでは、1年と3年利回りの比較でしたから、短期的に成績がよいものに飛びついてはならないという教訓で終わりましたが、今度は10年です。10年といえばそこそこの長期ですから、ここでよい利回りを出しているということは、ある程度安定的によいファンドである可能性が高いと言えます。

低コストのインデックス投資で名高いVanguardの名前が見られるのは納得(注:このリストにはパッシブのインデックス投資だけでなく、アクティブ型も入っています)。FidelityのContrafundはこれから成長する会社で安く売られている株を選んで買うアクティブ投資型ですが、よくやりましたね! という感じ。SPDRやiShareも低コストETFですからNO Wonder。不思議なのはAmerican Fundがここに名前を連ねていることです。American Fundはふつう高いSales Loadを課すので、私の頭のなかではベストファンドランキングにこんなにたくさん入るイメージがなかったので、ぱっと見た瞬間、妙な感じがしたわけです。

この記事の中には、利回りの数字がどのように測られているのか定義がありませんでしたが、通常は利回りの成績は、配当金や値上がり益などの利回りからファンドを運営するための手数料(Expense Ratioと呼ばれる)を差し引いたものを使うことが多いので、おそらくここではそれに倣っているかと思います。ただし、Sales Loadと呼ばれる販売時に課される手数料(場合によっては売却時に課されるものもある)は反映されいないのが常です。Sales Loadは年々課されるものではなく、買った時、あるいは売った時だけに課されるので、年々の利回りには反映しにくいからです。

ちなみにここにあげられているAmerican Fund以外のファンドはどれもSales Loadはかかりません。American Fundはどれも販売時のSales Loadが5.75%かかります。$10,000を投資したら$575が手数料として徴収され、$9,425だけが投資に回ります。このSales Loadの影響はファンドを持っている期間が短ければ短いほど痛手となり、反対に持っている期間が長ければ長いほど費用が長期間に分散されるので、一年あたりの負担は低くなります。7位に入っているAmerican Funds Growth Fund of Amer A (AGTHX)は、発表利回りが13.39%ですが、Sales Loadを考慮して利回りを計算しなおすと、もし3年持っていたとしたら年間利回り11.18%、2年で10.09%、1年だと6.88%となります。

前回の記事でも書きましたが、このようなランキングや利回りの出し方は、何をどうのように分類し何をどのように測るかで、かなり意図的な操作がききます。これは私の勝手な考えですが、この記事を用意した人はAmerican Fundをリストに入れたいというモティベーションがあったのではないかと推測します。Sales Loadがかかるファンドとかからないファンドを同等に並べてランク付けするというのは大変に誤解を生むものですから、本当に中立的な立場から書いたのかかなり疑わしいと感じます。American Fundは決して悪いファンドというわけではありませんが、この“中立的な”ランキングを見せられ“納得して”買っても、実際のところは少し期待と違ったというようなことも起こりかねません。

このようなランク付けはステマの可能性が大ですのでお気を付けを。

このステマ、金融商品にももちろん適用されています。たとえばクレジットカードのランキング記事とか、ベストなローンを見つけるためのサーチエンジンなども、ある意味ステマに入るかと思います。全く第三者的、客観的に書かれているかと思いきや、紹介している商品の会社からリフェラル代をもらっているということはよくあります。投資ファンドのパフォーマンス番付なども同じで、具体的に利回りが表示されランキングがついていると、それだけでそのファンドを買ってみたい・・という思いを起こさせるため、パワフルなマーケティングです。Morningstarなどリサーチ機関として地位のある組織ならその場しのぎ的な、安定的に使えない指標付けはしないと思いますが、それ以外の、とくにファンド会社とかそれを売る販売会社とのコネクションがあるような組織がつくる記事は、ステルスマーケティングの要素が混ざっている可能性が高いのではないかと推測します。

たとえばこんな記事。

トップのInvesco S&P Small Cap Health Care ETFは、2位から5位までのファンドと見くらべてみても、2018年1/1~12/5時点までの1年利回りでも過去3年利回りでも明らかにトップです。こんなに素晴らしいファンドならばちょっと興味シンシンになりますね。

携帯に電話がかかってきて電話口でこのファンドの良さをアピールされても、興味を示さないかもしれない。。。また背広をきたセールスマンからこのファンドのパンフレットをもらっても、読まないかもしれない。。。でもオンラインで自分で調べものをしていたらこの記事を見つけたとしたら、きっと私たちは“おっつ、すごい情報をつかんだ”と思ったりします。これがステマです。

実際このようなファンドランキングというのは、何をどう分類して何をどう測るかでかなり操作ができるものです。売りたいものを上位に持ってくるようにする操作が簡単だとはいいませんが、できないことは全くありません。そして、私たち消費者が気をつけなくてはならないのは、その時上位にいるものが自分にとって必ずしもよいものではない可能性があるということです。

たとえば、このInvescoのETFですが、このETFの5年間パフォーマンスを見てみると以下のとおりです。このランキングがなされたのは2018年の12月5日でしたので(右の黄色マーカー時点)、過去1年間の利回りも、過去3年(左の黄色マーカーが開始時点)の利回りも大きく上がった時点でした。3年間の最初と最後が、かなり最低と最高に近いからです。ところがもしこのファンドをこの記事を見て購入していたらどうでしょう。2018の12月以降2019年の動きを見てください。そのあとの動きは決して芳しいものではありません。この間は、市場全体が横ばい的な時期ではありましたが、それでもたとえば超基本的なバンガードのTotal Stock Market インデックスファンドを購入していた方が値段が上がっている時期です。

こちらの記事(インデックス投資を理解する(3):儲かりそうなものを見つけようとしない!)でもご紹介していますが、バンガード社のあるリサーチがあります。そこでは、ある時点から過去5年間で、最も成績のよかったファンドから最も成績の悪かったファンドにと順番に並べランク付けし、今度は、その時点からの次の5年間も同様に成績がよかったか、同様に悪かったかを調べています。結果は、最初の5年で成績がよくても次の5年では悪くなることも、またその反対のケースも大変頻繁に見られ、限られた期間での成績の良し悪しは、長期的に見たときの恒常的な良し悪しとは相関が低いということを発表しています。つまり、ある期間、すごく利回りのよいファンドだからといって買っても、それが将来的に続きランク上位に入るかというとそんなことは全くないということです。

“3年間の利回りがすごい!“というのは、買う動機としては正当ではありません。また、たまたま見つけたファンドのランク付けを見て、刹那的にファンドを買うのもキケンです。このようなランク付けはステマの可能性が大ですのでお気を付けを。

課税口座を使う理由はいくつかあると思います。

RMDの額はある程度、毎年同じようなレベルの額を保つことができるように工夫されています。RMDを計算するためのDevisor=残存平均寿命は、前回の記事にあるテーブルをご覧いただくとお分かりになるように、だんだん小さくなっていきます。同時に、引き出す額と運用利回りにもよりますが、多くのケースではリタイヤメント資金の残高自体もだんだんと小さくなっていくことから、小さくなった資金残高を小さくなった残存平均寿命で割るということになり、典型的な例では毎年のRMDは大きく上下することはありません。下は、リタイヤメント時、$750,000の残高で、リタイヤメント以降の運用利回りが3%で推移した場合の、毎年のRMD額をグラフ化しています。$30,000程度から$40,000程度の間で収まっているのがわかります。

RMDと聞くと、「引き出したくないのに、引き出さなくてはならず、課税されてしまう頭の痛いもの」というようなイメージがありますが、趣旨としては、「非課税で貯めてきたリタイヤメント資金を、平均寿命の期間にわたって、なるべくおしなべて毎年同じような額を引き出し続けさせる」ということを目的にしており、ある意味で理想的な引き出し方でもあります。実際、RMDをベースにリタイヤメント資金を引き出すと、枯渇を防ぎつつも毎年の引き出しをしっかり確保する効率的な引き出しが可能であるというようなリサーチ結果も出ています(リヤイヤメント資金を引き出す - RMDで考える)。反対に言えば、RMDより大きく超えて引き出しをすると枯渇の可能性も大きくなるともいえます。

RMDが必要となる口座が複数ある場合は、それぞれの口座でRMDを計算する必要があります。ただし、口座の種類によっては、別々に計算したRMDをまとめて一つの口座から引き出すことも可能です。

401(k)やTraditional IRAなどは、70歳半(2019年末SECURE ACTにて72歳に変更)になると、そこからお金を使う必要がなかったとしても、最低限の引き出し額(Required Minimum Distribution :RMD)を引き出すことが義務付けられます。これは、リタイヤメント資金準備目的がゆえに税優遇のあるプログラムでお金を貯めながら、実はあまりリタイヤメントに使わず、税優遇を受けたまま次世代へ相続するなどの使われ方を防ぐ意味があります。年々最低限の額は引き出させ、課税するというのがRMDの存在意義です。

基本的に、RMDが必要になる口座は、下の1)や2)のような所得税控除で積み立てた口座です。税金を払わないで積み立て、利回りも税優遇で運用している口座です。そのダブル特典の状態が永遠に続くことを防ぎ、あくまでリタイヤメント資金準備のための税優遇であることを徹底するため、多くの人がリタイヤメントに入っているはずの70歳半(2019年末SECURE ACTにて72歳に変更)になったらリタイヤメント資金として引き出しをさせ、所得税の課税をその時点ではじめてするというしくみです。

3)のRoth 401(k)は、1)や2)とは違い、所得税を支払った後の積み立てで引出額も所得税対象となりませんが、RMDの対象になりますので注意が必要です。ただしRoth 401(k)は、離職後に、RMDの必要のないRoth IRAにロールオーバーすることができ、そうすることでRMDを回避することができます。RMDが必要になる時点の前の年の年末時点でRoth 401(k)の残高がゼロであれば、RMDは発生しません。

第一回目のRMDは、70歳半(2019年末SECURE ACTにて72歳に変更)になった年の、次の年の4月1日までに引き出す必要があります。

第二回目のRMDは、第一回目のRMDがDueの4月と同じ年の12月31日までに引き出す必要があります。

それ以降は、毎年12月31日までに引き出す必要があります。

たとえば、ふたつ例を見てみると。。。

同じ1948年生まれでも、生まれ月により、第一回目のRMDの年が異なってきます。

注意したいのは、1回目は4月1日までに引き出し、2回目は12月31日までに引き出しですが、これらは同じ年であることです。ソーシャルセキュリティやペンションなど他の収入がある場合、またRMDの対象となるリタイヤメント資産が大きい場合には、2回のRMDがあると課税対象となる所得が膨れ上がり税金も大きくなる可能性があります。それが危惧される場合には、第一回目のRMDを、4月1日の前の年の年末までに引き出しておくことで、1回目と2回目が違う年に分かれ、所得税が抑えられる可能性があります。

ご自分のRMDの期日はこちらで確認することができます。https://www.kiplinger.com/tool/retirement/T045-S001-when-do-i-have-to-take-my-first-rmd/index.php

もしも、70歳半(訂正:2019年末SECURE ACTにて72歳に変更されました! 72歳になった年の12/31までに、RMDを引きだします)時点でまだリタイヤしておらず働いていた場合は、1)の401(k)、403(b)、457の場合は、離職するまでRMDを遅らすことができる場合がほとんどです。それぞれ雇用主のルールによりますので、確認してください。IRAにはRMDの遅延は許されていません。

RMDの額は、RMDの引き出しがDueである年の年初の口座残高を、以下のDivisor(残存寿命年数)で割った額です。

たとえば、最初のRMDの場合、年初に$500,000の残高であった401(k)は、その年の4月1日までに$500,000÷27.4=$18,249を引き出すことになります。

ただ、その口座のBeneficiaryが、口座を所有する本人の配偶者であり、配偶者の年齢が本人より10歳以上若い場合には、上記とは別のDivisorテーブルが用意されており、年齢差を考慮し、よりゆっくりと引き出しができるしくみなっています。若い配偶者の存命期間中、リタイヤメント資金を枯渇させず使うことができるようにという配慮からです。

最初のRMDで、リタイヤメント資金の大きさによって、どのくらいのRMDが必要になるかについて、いくつかのケースを見てみましょう。ペンションなどがないことを前提にするなら、RMDはおそらく生活費として必要となる範囲の額です。

| リタイヤメント資産 | 最初のRMD |

| $250,000 | $9,125 |

| $500,0000 | $18,249 |

| $750,000 | $27,373 |

| $1,000,000 | $36,497 |

| $1,500,000 | $54,745 |

| $2,000,000 | $72,993 |

401(k)の積み立ての種類は4つあります。下の表の最初の三つは雇用者が自分で積み立てるもの、最後の雇用主マッチは、雇用者の積み立てに対し一定のルールで雇用主がマッチアップしてくれるものです。

401(k)プランは、雇用主によってその提供の度合いはまちまちです。会社によっては401(k)がまったくない場合もありますし、雇用主マッチもあったりなかったり、ある場合のその条件も会社によりまちまちです。ふつうの401(k)はあっても、Roth 401(k)やAfter-tax 401(k)がない場合は一般的で、かえって提供しているところはまれです。ただ、昨今、提供されている会社も増加傾向であるように感じています。

なお、ふつうの401(K)は、場合によってはTraditional 401(k)とかPre-tax 401(k)などとも呼ばれることがありますので、追記しておきます。

いろいろなプランが提供されている場合のまず第一歩は、401(k)かRoth 401(k)を決めることです。この二つは、合わせて年間積み立て限度があります。組み合わせて限度額内で両方に積み立てることも可能ですが、あまりそのような使い方はしません。

401(k)かRoth 401(k)かを決めるのは、Traditional IRAかRoth IRAかを決めるのと同じロジックを使います。現在税金を払ってしまってあとあと払わなくていいのをとるか、現在所得税控除を受けあとで払うほうをとるかの選択になります。現在、中~高レベルの所得があり所得税ブラケットが高く、将来の老後は税率が下がるだろうと想像できるなら、今控除を受けた方が有利で401(k)を使うことになります。反対に、現在は所得税ブラケットがそれほど高くないが、将来にはブラケットが上がると思われるならRoth 401(k)を選びさっさと税金をはらってしまって、老後は非課税で引き出しができるほうが有利です。多くの場合は、おそらく401(k)のほうに軍配が上がるかと思います。

401(k)でも、Roth 401(k)でも、とにかくこの二つをまず限度の$19,000内で積み立て、もしそれでも余裕があるならば、After-tax 401(k)を考慮することになります。

法律では、401(k)、Roth 401(k)、After-tax 401(k)、雇用主マッチの401(k)積み立てのすべての積み立てトータルでの限度額が定まっており、2019年の場合は、50歳未満で$56,000です。たとえば、401(k)を最大限まで積み立て、$6,000の雇用主マッチを得た場合は、$56,000-$19,000-$6,000=$31,000までをAfter-tax 401(k)で積み立てられることになります。

After-tax 401(k)はその名の通り、所得税を納めた後での積み立てになります。将来引き出すときには、元本は非課税で引き出せますが、ただ利回り分は課税されます。同じ課税後の積み立てでも、この点がRoth 401(k)と違う点です。この利回り分の課税を非課税にするために、下のようなロールオーバーをすることができます。

After-tax 401(k)に積み立てた資金をRoth バージョンにロールオーバーすることで、利回り分への課税も回避することが可能です。いろいろなパターンがあります;

1. 雇用主のプランが許していれば、After-tax 401(k)に積み立てたものを、Roth 401(k)にロールオーバーする: いつロールオーバーできるか、いくらをロールオーバーできるかなどの条件は雇用主によりまちまちです。ロールオーバー時の利回り部分に対しては所得税が発生しますが、ロールオーバー後は、利回りも非課税になります。ラッキーなことに積み立てて短期間でロールできれば、利回りが最小限で抑えられ、その後の課税は全く回避できます。

2. 雇用主が許していれば、After-tax 401(k)に積み立てたものを、Roth IRAにロールオーバーする: ケース的には許されていることはまれですが、もしも許されていれば外部のRoth IRAにロールオーバーすることで、その後の利回りは非課税になります。

もしもふつうの401(k)とAfter-tax 401(k)が混在している場合は、After-tax 401(k)だけのロールオーバーは許されていません。401(k)はTraditional IRAへ、After-tax 401(k)の元本部分はRoth IRAへ、After-tax 401(k)の利回り部分は課税前であるためTraditional IRAへ、それぞれロールオーバーします。

3, 雇用主のほとんどが離職後には、上のロールオーバーを認めています。離職後に、上と同じ要領でロールオーバーをします。

ポイントとしては、After-tax 401(k)は、引出時に元本部分は非課税で降ろせるものの、利回り部分が課税されるので、これを完全に非課税のRoth状態へと変換したほうがいいということです。1)の場合は、雇用主提供の401(k)のプランのなかでAfter-tax 401(k)からRoth 401(k)へと変換(In[-plan rolloverと呼ばれる]、2)の場合は離職前にAfter-tax 401(k)を外部のRoth IRAに変換(In-service rolloverと呼ばれる)、3)の場合は離職してからAfter-tax 401(k)を外部のRoth IRAに変換というパターンです。どれが可能かは、雇用主のプランの条件によります。401(k)プランの説明文書に明記されているはずですので、ご確認ください。

Roth IRAは、After-tax 401(k)と同じ、課税後のお金を積み立てるものという点では同じですが、Roth IRAは元本も利回りも非課税であるのに対し、After-tax 401(k)は元本は非課税ですが利回りは課税対象のまま残ります(これが、上のロールオーバーをする動機)。その意味ではRoth RIAを優先的に積み立てた方がよいでしょう。

ただ、Roth RIAには収入限度が設定されており、Married filing jointlyの場合は、AGIが$193,000から積立限度の制限が始まり、$203,000で完全に積み立て不可となります。この層の方には、After-tax 401(k)が心強い味方です。また積立限度がなかったとしても、IRAは年間$6,000(2019、50歳以上は$7,000)までしか積み立てられませんので、これを超えて積み立てたい方はAfter-tax 401(k)に頼ることになります

401(k)に積み立てることができる上限額は$19,000(2019)であるのに対し、IRAは$6,000(2019)です。50歳以上であれば、401(k)ではさらに$6,000追加で積み立てが許されますが(合計$25,000)、IRAでは追加額は$1,000(合計$7,000)です。IRAだけの積み立てではリタイヤメント資金を十分に貯めることは困難な場合もあるかもしれません。ただし、ご夫婦で2口座開けば、$6,000x2=$12,000となります。どの程度の積み立てが必要か、どの程度の積み立てが可能かの両面から、どちらを使うか、両方使うかなどを考えていきます。

401(k)では、雇用主からのマッチング積み立てが受けられることがしばしばです。401(k)は法律の範囲内で、雇用主が運用ルールを決められるので、マッチングの額やルールは雇用主によりまちまちですが、典型例でいうと、雇用者がする積み立て額の50%を、給与の6%を限度としてマッチングするというようなケースが見受けられるようです。たとえば年収が$80,000の場合、本人が年に$9,600以上積み立てておれば$4,800($80,000×6% かつ $9,600×50%)を、雇用主が積み立ててくれるということです。これは、まさにフリーマネー、もらわない手はありません。一方IRAでは、このような雇用主からの援助はありません。

雇用主によって運用ルールは違いますが、一般的に401(k)からはローンを受けることが許されている場合が多いようです。これに対し、IRAからはローンを受けることはできません。Roth IRAの元金はいつでもペナルティなしに引き出すことができますが、これはあくまで資金の引き下ろしであってローンではありません。人生でちょっとお金がいるという局面で、ちょっと借り入れをしたいというような場合には便利です。ただし、あくまで計画的に。借りるわけですから、ちゃんと返す必要もあります。基本的にはローンは使わないのがベストです。

まったく同じミューチュアル・ファンドに401(k)を通して投資した場合と、IRAを通して投資した場合、手数料が違うことはよくあります。たとえば、大きな会社の401(k)プラン経由で購入すれば、個人がIRAなどを通して投資する場合に必要となるSales Loadなどの販売手数料が免除され、またファンド運営の手数料も団体割引で極安というケースもあります。購入するチャネル(誰から購入するか)によって、同じファンドを買うのでも、販売手数料が異なり、より大口の交渉力のある団体や会社を通して購入したほうが、手数料が安いというわけです。自分の401(k)プランにはどのような投資の選択肢があり、手数料はどのくらいか、それは個人的に投資する場合より有利なのか、そうでないのかを把握しておくといいでしょう。

401(k)は法律の範囲内で、雇用主が運用ルールを決めますので、比較的たくさんの投資媒体が提供されている場合もあれば、非常に限られた選択肢しかない場合もあります。いずれにせよ、あらかじめ用意されたファンドの中から投資先を決めねばならないわけですが、これに対し、IRAでは比較にならないほど多種多様な選択肢から選ぶことができます。401(k)で提供されている選択肢のうち、リスク許容度や利回り、手数料などの面において、自分のニーズに合うものが見つかれば問題ありませんが、そうでない場合は、IRAを通してもっとぴったりのものを見つけることが必要かもしれません。

ファンドAはどうも思うように利回りがないので他のファンドに乗り換えたい、あるいはちょっとアロケーションを変えたいなど、投資に変更を加えたいとき、IRAであれば大きな制限なくいつでも自由に行うことができます。これに対し、401(k)の場合は、1年に○回までとか、3ヶ月に1回までなどというように、ファンドの売り買いが制限されていることが少なくありません。ただし、よく計画された長期的な投資をしているのなら、そもそも頻繁に売り買いをする必要はないですし、すべきでもありません。その観点からすると、401(k)でも十分であるともいえます。

「401(k)のいいところ」の項目のひとつに、「Sales Loadなどの手数料が免除されることがある」というのがありましたが、場合によってはまったくその反対のケースもあります。とくに小さな会社の401(k)などでは、大きな401(k)プランなどに比べて、プランのアドミニストレーションやアドバイザリー手数料などが非常に高い場合も多くあるようで、かえってIRAを通して手数料の安いインデックス・ファンドなどに投資したほうがずっといい場合などもあります。繰り返しますが、401(k)は雇用主により条件がまちまちですから、自分の401(k)プランにはどのような投資の選択肢があり、手数料はどのくらいか、それは個人的に投資する場合より有利なのか、そうでないのかをちゃんと理解しておきましょう。

4.エステート・プラニング(相続対策)に有利(Roth IRAの場合)

お引越しがなんらかの理由でテンポラリーなものである可能性が高い場合、売らずに貸すという選択は大いに理に適うものでしょう。売って引っ越し、戻って買うというのでは各種手数料や手間が2度かかります。それならば、当面貸し出し、レント収入でモーゲージ返済などはカバーしておいて、必要になったら帰ってきてまだ自宅として住むのは当然の選択でしょう。

引っ越し先では賃貸で・・というのならいいですが、新しい家を購入する場合にはダウンペイメントが必要です。家の価格の20%が目安となる頭金を貯蓄から捻出できるのであればよいですが、今の家を売らないと用意ができない場合も多いでしょう。不動産市場がホットなエリアでは頭金が少なくては、オファーを入れても勝ち取れないこともあります。また、不動産が高額なエリアでは、頭金が少ないと月々の返済額が大きくなり生活が回らないこともあります。そんな場合は、現在の家を売ってエクイティーを現金化し、それを頭金に回すというのが適切な判断でしょう。

戻ってくるつもりはなく、新しい家の頭金もクリアしている場合は、貸し出すというオプションも現実的になってきます。貸し出すということは大家になるということで、この仕事には案外向き不向きがありますから、自分の適性を確認しておくのが賢明です。下記の記事を参考にしてみてください。

不動産投資シリーズ(1) - ちょっと試してみたい人に・・・

貸し出すことが金銭的に合理的がどうかを判断する指標は大きくふたつの柱があります。ひとつはレンタルインカム、もうひとつは値上がり益(キャピタルゲイン)です。

レンタルインカム狙いなら、月々のキャッシュフローがプラスを生んでいなければなりません。まず、貸し出した場合どのくらいのレントが得られるのかを調べます。レントは毎月必ず入るとは限りません。テナントが見つからない確率もあります。空室率をある程度見込み、月のレントx12か月x80~90%(空室率を20%~10%とした場合)を実際の収入と予測するのがよいでしょう。

ここからカバーする費用を見積もります。モーゲージ支払い額、保険、プロパティ税、修理費用、HOA費、管理会社をつかうならその費用、テナントを見つけるための費用などを支払います。差引残る額が月々のキャッシュフローになりますが、これがプラスであればあるほどレント物件としては優良ということになります。キャッシュフローが小さいか、極端な例ではマイナスであったとしても、ある程度大きな値上がり益が見込めるというのであれば、地道にレントし続け、モーゲージ返済が進むにつれてエクイティ(市場価格―モーゲージ残高)を蓄積していくというやりかたもありだとは思いますが、実際的にはキャッシュフローがマイナスだと苦しい場合も多いでしょう。

レンタルインカムだけでなく、値上がり益も不動産投資のおいしい部分です。今住んでいる家がこれから値が上がっていくと見込まれるなら、そのまま保持し続けるのはよい選択かもしれません。反対に値下がる可能性があるなら売ってしまったほうがよいことになります。今後不動産市場がどうなるかは、なかなか見極めが難しいところでしょうから、これはある程度手探りになります。

値上がり益を見込むにあたってひとつ気に留めておきたいのが税金です。不動産は売却するときキャピタルゲイン税が発生することになりますが、売却前の過去5年の間、通算2年間自宅として住んでいた家の場合は、シングルの方で$250,000まで、夫婦で$500,000までキャピタルゲインを税控除できるという優遇があります。つまり、引っ越してから3年以内に売却した場合は、大きくキャピタルゲイン税を下げる、あるいはまったく回避することができるわけです。

参考 家を売った時の税金

たとえば以下のような場合を考えてみましょう。

8年前に$400,000で購入した家から引っ越すことになった。現時点での市場価値は$600,000。当初$300,000で組んだモーゲージは、現時点での残高は$240,000で、利子は3.75%。貸し出した場合の予想レントは$2,500。さて売るか、それともレントに出すか。。。

現時点でのキャピタルゲインは$200,000(話を簡単にするために、ふつうキャピタルゲイン計算にはいる改善費や諸経費は無視して考えます)。8年間住んできた家なので、今売ればこの$200,000は非課税で手にすることができます。反対にレントに出せば月々$2,500が入ってきて、ここから諸経費を差し引くとキャッシュフローはそこそこプラスです。今後もある程度の不動産価格の上昇は見込めるので、このまま投資物件として持っているのもよい選択だと思われる。。。

こんな場合の損得計算をしてくれるカリュキュレータがあります。

このカリキュレータを使って計算してみましょう。ちなみに不動産価格の上昇もレント価格の上昇も年に4%だと見込んだ場合、キャピタルゲイン控除できる3年ぎりぎりまでレントしてその後売却すると。。。

引越し時点で売ってしまった場合と、3年レントしてから売った場合とはほぼ同じ効果になります。引っ越し時点で売った場合も3年ぎりぎりで売った場合も、キャピタルゲインは非課税で手にでき、売却関係の諸経費(不動産ブローカー手数料など)がかかり、これはRentの赤線の最期の$380,000から$370,000強への$10,000分の下げに表れています。

これを5年レントしてから売ったとすると。。。

5年レントすると、もはやキャピタルゲイン税控除の恩恵が受けられず、値上がり益に対してキャピタルゲイン税を支払うことになります。5年目のRentの赤線の降下率が、上のケースの諸経費に加えキャピタルゲイン税が含まれ、合計$50,000程度の出費となります。この場合はさっさと売ってしまったほうがよかったということになります。

ここまでは不動産価格の上昇を年間4%と見ていましたので、これを6%に上げると・・・

この場合は、不動産価格の上昇が力強く最後にキャピタルゲイン税がフルに課税されるものの、それを払ってでも有り余るキャピタルゲインが出ているので、レントしたほうが若干得という結果になります。

さらに10年持てば、キャピタルゲイン税を支払ってでも、より大きな得が出ます。

ここでは一律4%なり6%なりの上昇を見込みましたが、もちろん不動産市場がどうなるかを正確には読むことはできないと思いますので、物価上昇がそれほど見込めない場合も、いつか大きく上がるまで持ち続ける覚悟も必要になります。そのような覚悟がない場合は、今のうちに税優遇で値上がり益だけを手にしてさっさと物件を手放すというのもよい選択かもしれません。あくまで個人的な判断ですが、すべての情報を考慮したうえで納得の上判断されるのがよいでしょう。

銀行のセービング口座は、ご存知の通りチェッキング口座とペアで持つことが多いです。チェックやAMTによる出入金の決済口座としてのチェッキング口座は利子がゼロあるいはほぼゼロに近いですが、これに比較すれば、セービング口座は少し利率がよいはずです。お金の引き出し回数については無制限のものもあれば、制限のあるものもあります。従来の銀行(支店を持つ)のセービング口座は、お金の引き出し回数、最低残高に対する縛りがないものも多いですが、その分利子も0.10%以下のことも多く、お金を増やすことはほとんど期待できません。たとえば、この記事時点でのBank of Americaのセービング口座の利子は0.03%で、あくまでチェッキングよりは少しましというレベルにとどまります。ただ、チェッキング口座と連動させたり、支店ATMで現金引き出しができたりという日常面での便利さは二重丸でしょう。$250,000までのFDICの保証があります。

マネーマーケット口座は、セービング口座と同じように銀行で開くことのできる口座ですが、マネーマーケット口座で銀行が集めた現金は、ローリスクの短期金融商品で運用されるため、セービング口座よりも一般的に利子が高めです。たとえば、この記事時点でのBank of Americaのマネーマーケット口座の利子は0.06%です。運用といってもそれは銀行がすることで、口座のオーナーがすることではありません。よってマネーマーケット口座は、個人にとっては投資運用ではなく、元金も金利も保証されています(後述のマネーマーケット・ファンドとは異なります)。セービング口座と同様、250,000までのFDICの保証があります。

チェックを書いたり、ATMで引き出しができますが、その回数には制限があります。セービング口座と比べると、初めにデポジットするお金や残高に対して最低額が設定されていることも多く、また、最低額を割ると手数料が発生することもあります。

期限付きの定期預金で、初めにデポジットする額と預け入れる期間の長さにより、一定の利子が保証されます。たとえば、この記事時点では、Bank of Americaでは、$10,000を1年預けるCDの利子は0.07%です。定期預金なので、期限まで手付かずで置いておくのが原則です。AMTやチェックによる引き出しはできません。途中で解約することはできますが、その場合はペナルティがかかり、かえって赤字になることもあります。期限まで持っていれば手数料などはありません。250,000までのFDICの保証があります。High-Yield Savings

最近ではハイイールド・セービング口座(高利子のセービング口座)という名前をよく耳にするようになりました。これは、セービングの一種類で、主にオンラインバンクにより提供されるものです。支店店舗を持つ従来の銀行に比べ、オンラインバンクは物理的建物やAMTを持たないためローコストの運営ができるため、その強みを生かし高い利子を提供するセービング口座です。その代わり、お金の引き出し回数には制限がある場合があります。本来はセービング口座の一種なので別枠でとりあげられるのも妙な話ですが、その利子の高さと使い勝手の違いのため、ハイイールド・セービングという名称で一般のセービング口座とは一線を引いて取り上げられることが多くなっています。たとえば、オンラインバンクのひとつAlly Bankの、この記事時点でのハイイールド・セービング口座の利子は、1.85%となっています。他にももう少し知名度の低いオンラインバンクだと2.00%を超える利子を提供しているところもあります。

日常使っている自分の銀行のチェッキング口座とリンクさせておき、ある一定期使わない現金をハイイールドで増やして置き、必要なときだけチェッキング口座に送金するというような使い方が最適です。250,000までのFDICの保証があります。

オンラインバンクで提供されるCDです。ハイイールド・セービング口座のCD版とでもいいましょうか。たとえば、前述Ally BankのハイイールドCDの利子は、この記事時点では3か月で0.75%~5年で3.00%までとなっています。250,000までのFDICの保証があります。

ハイイールド・セービングにハイイールドCDとくれば、お察しのようにハイイールド・マネーマーケット口座もあります。前述Ally Bankのハイイールド・マネーマーケット口座の利子は日々の平均残高によって異なり、$5,000の残高で0.90%~$25,000以上の残高で1.00%までとなっています。250,000までのFDICの保証があります。

最後に、ここまで見てきた口座とは少し種類のことなるマネーマーケット・ファンドを取り上げます。マネーマーケット口座と名前が似ているので混同されがちですが、これら二つは大きな差があります。マネーマーケット・ファンドは、ファンドという名前がついている通り投資口座です。投資を扱う銀行や金融機関で投資のための口座を開き、その中でマネーマーケット・ファンドを選び投資します。短期のローリスク金融商品に、口座のオーナーが投資するもので、株式ファンドや債券ファンドよりもずっとリスクが低いもののそれでも投資には変わりなく、金利は固定保証ではなく元本保証もありません。預金口座ではないので、250,000までのFDICの保証がありません。このファンドは、株式や債券ファンドと合わせて最適なポートフォリオを組むために使われるべきファンドで、短期的に現金を置いておく目的のためには使わないのがベストです。

呼び名は同じでも、金融機関によって、商品によって、細かい条件が異なります。利子の高さだけに目を留めず、きちんとFine Printも読むことと消費者としての注意を怠らないことが必要です。

たとえば、ハイイールドCDで高い利子を歌っていても、これが期間中保証された固定額ではなく、変動する可能性もあります。また、Call FeatureのついたCDというのもあり、こちらは利子は変動しませんが、ただ期限の前に、金融機関が一方的にCall(契約中止)することができるという条件がついていることがあります。せっかく入れたお金も、途中でCDが解約になり利子が最後までもらえません。

また、利子の高さで顧客を引き付け、他の商品を抱き合わせて売るというような手法も出回っています。契約をしに店舗に出向くと、そこでアニュイティなどの商品の説明を聞くことになったというようなケースです。

最後にオンラインバンクの場合はとくに新興の会社も多く、その会社自体のビジネスの健全性には必ず目を向けることが必要です。ある程度実績がありランキングでも好成績を収める会社には、Ally Bank、Capital One、American Expressなどがあります。

これまでの記事で何度か取り上げていますが、Vanguardは支店を持ちません。なので、口座を開設したり投資商品を購入したりという手続きも、オンラインでしていただくのが一般的です。ロールオーバーなど第三者機関からの送金が関わるような場合には、すべての手続きをオンラインですることができず、途中電話や書類でのやり取りが必要になる場合もありますが、それでも一連のアクションのスタートは、オンラインで始められます。問題や質問がある場合は、電話かemailでサポートが受けられます。現在利用している第三者機関とご本人とVanguardの担当者での三者カンファレンスコールなども可能です。

なお、Smart & ResponsibleはVanguardとは何の利害関係もなく、お客様が口座を開いてもコミッションなどを受け取ることもありません。オンラインでの手続きにはいろいろなケースやタイプがありますが、以下一般的な情報として提供させていただきますので、手続きの仕方によっては必ずしも下記で記載したように進まない場合もあります。口座開設や維持について細かいご質問は、Smart & Responsibleでは対応しかねますので、直接Vanguardへお願いいたします。

Vanguardで口座を開く場合には、大きくわけて下の3つのタイプがあります。

以下ひとつひとつ見てきます。

ひとつめは、チェックを送付する、あるいは他の銀行などの口座からオンラインでVanguardに送金して、口座を開く方法です。これは新たに、IRA、529、課税口座などを開設し、新たに現金を使って投資を始める場合などが該当します。

https://personal.vanguard.com/web/cf/service-center-contact-us/topic/bank-transfers

入金はチェックでもできますが、銀行口座と新しく開くVanguardの口座をリンクさせておくと、月々の自動積み立てをしたり、将来的にはVanguard口座からお金を引き出し銀行にデボジットしたりという指示が、オンラインでできるようになります。

銀行口座のお金でVanguardのファンドを購入する方法はふたつあって、

1)口座開設時にVanguardの具体的ファンド名を指定して、銀行口座のお金を使い直接購入する方法と、

2)銀行口座からとりあえず現金をVanguard口座に入金して、お金がVanguardの入金されてからそれを使って具体的なファンドを購入する方法

があります。

2)の場合、Vanguardに入金されたお金は、Federal Money Market (Settlement Fund)に入ります。Federal Money Marketはマネーマーケットファンドで現金とほぼ同義のリスクのほとんどないファンドです。Settlement Fundは、ファンドを買う時に使うお金、ファンドを売った時に受け取るお金が、一時的に駐在する口座です。

オンラインで手続きをどのページから始めるかで、出てくる画面が異なることがあります。上の画面でなく、下のような画面が出てくることもあります。

どのファンドを購入したいかを指定する画面です。①新しくS&P 500 Indexファンドを指定し、購入する金額を入力し、②をクリック

どのファンドを購入したいかを指定する画面です。①新しくS&P 500 Indexファンドを指定し、購入する金額を入力し、②をクリック

購入金額をどこから持ってくるかを指定する画面です。①をクリックし、②で購入に使う現金が入っている銀行の口座を指定します(銀行口座のお金で直接ファンドを購入する場合:上の1)のケース)。

いったんVanguardの入金された現金(Settlement Fund)を使って購入する場合は(上の2)のケース)、From my settlement fundを選択します。

二つめは、以前勤めていた会社や団体の401(k)や403(b)を、VanguardのIRAに移して(ロールオーバーして)投資を続ける場合です。

1) 一般的なケースは、401(k) を Traditional IRAにロールオーバーします。税金は発生しません。

2) 401(k)を Roth IRAにロールオーバー(この場合はRothコンバージョンと呼ばれる)をすることもできますが、これは所得税が発生します。

3)稀に、401(k)でRothバージョンでの積み立てを行っていた場合は、Roth IRAにロールオーバーします。税金は発生しません。

以降は、もっとも一般的な1)のケースを想定して書きます。

まずはロールオーバーをして入金するためのVanguardのTraditional IRA口座をオンラインで開きます。

次に、現在401(k)をお持ちの金融機関に連絡をし、ロールオーバーしたい旨を伝え、残高のチェックをVanguardに送付してもらうようリクエストします。ヘルプが必要な場合は、Vanguardのアドバイザーが、カンファレンスコールなどで3社通話をセットアップするなどでフォローしてくれます。

Vanguardにチェックが到着されたら、そのお金で新たに投資をすることができます。オンラインでファンド購入の手続きをするか、アドバイザーに購入したいファンドを告げます。ケースバイケースですが、手続き開始から2~3週間かかるようです。

ロールオーバー手続きについてまとめたワークシートがありますので、お使いください。

https://personal.vanguard.com/pdf/Rollover_worksheet.pdf

これは、たとえばVanguard以外の金融会社で持っているIRAを、Vanguardに移す(トランスファー)するというような場合です。Traditional IRAやRoth IRAを持っているが、それをそのままVanguardに移します。

1)現在持っているファンドをそのままVanguardに移す(投資しているファンドは変わりがないが、ファンドを管理する会社をVanguardに変更するだけ)こともできます(in-kind transferという)し、あるいは

2)現在持っているファンドを売り払い現金化して(IRAの中なら税金は発生しませんが、課税口座だとキャピタルゲインが発生します)、現金をVanguardに移し、そこで新たなファンドを購入することもできますし、また

3)現在持っているファンドをそのままVanguardに移し(in-kind transfer)、その後Vanguardの口座内でファンドを売り((IRAの中なら税金は発生しませんが、課税口座だとキャピタルゲインが発生します)、新たなファンドを購入するということもできます。

2)と3)は最終結果は同じです。in-kind transferはすべてのファンドについて可能とは限りません。Vanguardでは扱えない他社ファンドもありますから、その場合は、2)をとることになります。

銀行口座の現金を使って新たに投資を始める場合(一番最初のケース)なら比較的すぐ手続きが済むかと思いますが、ロールオーバーやトランスファーなどだと何週間も時間がかかることもあります。手続きには何段階かのステップを経なければならないこともあります。

最終的に自分の希望する投資ファンドに希望するだけの金額で投資がされたかをきちんと確認することが必要です。Vanguardにお金を移したからもう安心・・などと思っていると、ずっとsettlement fundにお金がとどまったままで投資されていなかったとか、in-kind transferで以前持っていたままの高い手数料のファンドのままVanguardに移っていた・・というようなこともありますから、必ず最終的に希望する形態に落ち着いたことを確認してください。

この問題への回答はズバリ、いくらリタイヤメント資金があるかによります。$5ミリオン貯まっているならば、たとえ全額1%金利のマネーマーケット口座に入れても、(もちろん生活費にもよりますが)かなりの確率で資金枯渇なく寿命を全うできるでしょう。$数ミリオン貯まっているなら、おそらく大丈夫、では$1ミリオンなら??

いくらあれば大丈夫かということはもちろん簡単には言えませんが、多くの家庭の場合、株式投資を避けて、資金枯渇を避けつつ生活費を確保していくことは難しいと思われます。

多くのターゲットリタイヤメントファンドではどのようにアロケーションを考えているかを参考にしてみると、リタイヤ年時点では株式ファンド比率は50%~55%あたり、その後少しずつ株式比率は低くなり、20%まで下げるものもあれば、40%どまりというものもあります。

リタイヤメント資金の賢い引き出し方(2) - 老後の資金運用ポートフォリオ

貯めるフェーズで株式投資が避けられないように、リタイヤメントの引き出しフェーズでも、株式投資は程度の差こそあれ必要ということを認識しつつ、

などを合わせつつ、アロケーションを決めていく必要があります。

また、定期的に、狙った利回りが出ているか、資金枯渇のリスクが高まっていないかなどをチェックし、リバランスやアロケーション調整をしていくことも必要です。

株式投資が必要かどうかは、いわばリタイヤメント資金の「増やす力」をどう維持するかという問題ですが、リタイヤメント後の生活費がいくら必要かは、「引く力」をどう制御するかという問題です。もちろん、増やす力は大きく、「引く力」は小さくしたほうがよいわけですが、ただ、せっかくの(たった一度しかない)リタイヤメント。資金を減らすことをを恐れるあまり、楽しみは一切ゼロ、堅実と節約だけで暮らすというのでは悲しいですね。

「引く力」は最小化するのが良いのではなく、うまくコントロールするのがよいのです。この「引く力」はいつも一定に保つのでもなく、必要に応じて調整できるフレキシビリティがあると、資金枯渇を防ぐ大きな助けになります。たとえば、株式市場の下落があった年には引き出し額を下げる、とくに必要ないお金は再投資でポートフォリオに戻す(たとえばRMDなどを生活費以上に受け取った場合など)がこのコントロールにあたります。

このフレキシブルな調整のためには、リタイヤメント後の生活での純生活費と変動生活費を把握しておくことがキーになります。レント、モーゲージ、食費、ガス代、保険費などの、生きていくために避けることのできない固定費と、旅行、エンターテイメント、社交費など余裕があれば出費する費用である変動生活費に分類をします。リタヤメント生活に入る前に、無駄な出費を削るための生活の見直しをして、月々絶対確保が必要な部分と、余裕があったら楽しむ部分に分けておきます。

リタイヤメント資金の賢い引き出し方(3) - 毎月の生活費の確保のしかた

これにより、なるべくお金を引き出さず資産を「引く力」を小さくする必要のあるときには、純生活費だけの確保に専念し、「引く力」を多少上げても問題のないときには、引き出し額をあげて思いっきり楽しむというメリハリをつけることができるようになります。

生活の費用をきちんと整理し、たとえば食費であっても、最低限きちんとした食事をするために必要な固定費としての食費と、少しグルメに楽しんだり外食をするための変動費としての食費などというように、整理しておくとよいでしょう。市場が悪化してあまりお金をおろしたくない時には、固定費だけで生活し、市場が回復してお金を出しても大丈夫になったら贅沢をするというフレキシビリティの度合いが大きくつけられるようになります。

生活費にいくら必要かが洗い出せたら、これをもとに投資ポートフォリオからいくら引き出すかを決めていきます。

まずは、純生活費のうち何パーセントが、ソーシャルセキュリティや企業年金などの固定収入でカバーできるかチェックします。月々固定でかかる純生活費のうち50%~60%くらいが固定収入でカバーされていると、やりくりが楽です。上のパーセンテージが少なければ(50%以上なければ)、質の良いアニュイティ(一括で支払って、年金化)などの購入を考慮してみます。

固定収入でカバーできない純生活費と、楽しみのために使う変動生活費を投資ポートフォリオから引き出すことになります。ここで、いくら必要かというニーズサイドの要素だけでなく、いくらなら引き出し続けても大丈夫かという資金維持サイドの要素を考え併せつつ、具体的な引き出し額を決めていくことになります。

また、同時にいくら引き出さねばならないか(RMD)も把握しておく必要があります。RMDは税遅延制度の乱用を防ぐためのもので、その年の寿命と投資残高によって決まる最低限の引き出し義務です。決められている額を引き出さなかった場合には手痛いペナルティがあります。引き出さねばならない額は引き出さねばならない口座からしっかりと引き出したうえで、必要に応じ他の口座からも引き出しを計画的にしていくことになります。

従来よく使われた考え方は4%ルールで、リタイヤメント時の投資残高の4%の額を割り出し、この絶対額を一生涯(インフレに応じて増額調整しながら)ずっと引き出し続けるというものでした。ただ、このあまりにもシンプルな考え方は実行が簡単でいいのですが、市場がよくても悪くてもただただ同じ額を出し続けるというもので、場合によっては資金の早期枯渇につながる可能性が高いものです。よって、現在では以下の3つのような代替案が提唱されています。

固定パーセンテージ:上の「従来の4%ルール」は絶対額を毎年引き出すことになりますが、その代わりに、投資残高の固定パーセンテージを常に引き出すという考え方です。4%固定の場合は、市場の状況が悪くてリタイヤメント資産の残高が下がった時もその4%を計算し、少ない額を引き出します。反対に市場が好調なら、大きくなった資産の4%で、絶対額にしてたくさんの額を引き出します。市場の騰落に沿って、自動的に引き出し額が調整され、枯渇確率を低くします。

RMD: 401(k)やTraditional IRAなどの税遅延口座に課されているRequired Minimum Distribution (RMD)の計算式を、すべてのリタイヤメント資産に当てはめて、引き出し額を計算するものです。RMDが課せられていない口座もひっるめて対象にしRMD額を計算し、その額を引き出します。RMDはその人の予想寿命の期間、まんべんなく押しなべて引き出しができるように設定されている計算式で、枯渇させない資産運用にも応用できます。

ダイナミック調整型: これは、毎年ポートフォリオの固定パーセンテージ(例えば5%など)を引き出すのを基本とするが、ただマーケットの状況が悪い(資産価値が下がっている)ときには下限(たとえば2.5%減の額)を引き出し、反対にマーケットの状態が良い(資産価値が上がっている)ときには上限(たとえば5%増しの額)を引き出すというように調整するもので)、市場の騰落に沿って、引き出し額を調整しますので、枯渇を防ぐ働きをします。

リタイヤメント資金の賢い引き出し方(3) - 毎月の生活費の確保のしかた

リタイヤメント後は、労働収入がなくなりますから、それまでよりもより現金のプール金をきちんと隠しておくことが必要になります。具体的には、純生活費から固定収入を差し引いた額の6か月から12か月分ぐらい、できれば18か月分くらいは銀行口座かあるいはリタイヤメント口座のなかでマネーマーケットなどの現金同等品の形で持っておくことがキーです。このお金は、市場の状況が悪いので少し投資ポートフォリオからの引き出し(低値での売却)を中止したい場合にも、問題のない生活費確保を可能にします。そして市場がよくなったら、投資ポートフォリオからお金を引き出し、この現金プールをまた戻のレベルまで戻してやります。

リタイヤメントに入る前に、401(k)や403、Traditional IRAなど複数のリタイヤメント口座はできる限り、ひとつの金融機関にまとめて、複数に分散された口座も合体させ、管理を単純化しておくとよいでしょう。401(k)や403、Traditional IRAなどの税遅延口座であれば、Rollover IRAに一本化することもできます。Rothや課税口座は、Rollover IRAでは一本化することはできませんが、金融機関はまとめておくとよいでしょう。

整理をしたうえで、年齢に応じとれるリスクと必要利回りを考え、最適のポートフォリオを組みなおします。

引き出し時には、まずはRMDの設定のあるある口座からRMD分を引き出すことを確実に行います。期限までに引き出し忘れるとペナルティがありますので、毎年計画的に引き出します。RMDを引き出した後でも、まだ引き出しニーズが残れば、課税口座から優先的に引き出します。税遅延や非課税などの税金面での優遇がある口座はできるだけ長く残しておいて、ベネフィットを享受し続けるのがよいでしょう。課税口座が底をついたら、非課税口座や税遅延口座から引き出すことになります。将来税率が同じか下がると予想されるなら、非課税口座を優先させます。反対に、将来税率が上がるなら、税遅延口座を優先させます。

リタイヤメント口座の数がたくさんある! - どの口座から引き出すか

どの口座から引き出すかを決めたら、今度はその口座の中で持っているどのファンドから引き出すかを考えねばなりません。たとえばTraditional IRAから引き出す場合でも、Traditional IRAで持っている株式ファンドを売るのか、それとも債券ファンドを売るのかを決めていくことになります。

実際は、株式ファンドといっても複数のファンドを持っている場合も多いでしょうし、債券ファンドについても同様です。具体的にどのファンドを売って換金するのか、これはなかなか一筋縄ではいかない決断です。たとえば株式市場が低迷しているときに株式ファンドを売ってしまうと、急激に投資資産を下げることになり、リタイヤメント資産の枯渇に拍車をかけてしまいがちです月々の生活費を確保するという目的と、元本をなるべく減らさないで資金を長持ちさせるというふたつの目的を、バランスをとりつつ市場の状態もかんがみながら実行していかねばなりません。今のところ、このエリアの研究はまだ限られています。

今のところ、CAPE(Cyclically Adjusted Price-Earnings Ratio)を使用した引き出し戦略が高い効力を発するというリサーチがあります。CAPEは、現在(引き出し時)のS&P500インデックス価格を過去10年の利回り値で割ったものです。CAPEで、過去10年の利回りに比して、現在の株価が割高か割安かを見ることができます。割高ならば株式ファンドから引き出し、それ以外は債券ファンドから引き出すというやり方だと、ポートフォリオの枯渇の確率を下げ、運用残高を上げることができるという結果が発表されています。

引き出し時のマーケットタイミング ー どのファンドから換金するか

インデックス投資では「何もしない」とか「ほったらかし」という言葉がよく唄われますが、実際、貯めている段階ではやらねばならないことは非常にシンプルです。ファイナンシャルプラナーの私が言うのもなんですが、基本さえ押さえればファイナンシャルプラナーなど使わなくても、資金準備が可能です。やらねばならないことを簡単にまとめますと:

リタイヤメント資金を貯めることができる口座には主に下記のようなものがあります。それぞれ、法的な運営ルールが設定されています。

一つ目のポイントはRMD(Required Minimum Distribution)のあるなしです。401(k)やTraditional IRAなどは、70歳半(2019年末SECURE ACTにて72歳に変更)になると、そこからお金を使う必要がなかったとしても、最低限の引き出し額(RMD)を引き出すことが義務付けられます。これは、リタイヤメント資金準備目的がゆえに税優遇のあるプログラムでお金を貯めながら、実はあまりリタイヤメントに使わず、税優遇を受けたまま次世代へ相続するなどの使われ方を防ぐ意味があります。年々最低限の額は引き出させ、課税するというのがRMDの存在意義です。

一般的に積み立てるとき所得税控除で積み立てることができる口座は、RMDが設定されています。RMDをおろし忘れると手痛いペナルティがありますから、RMDの必要な口座はどれなのか把握しておきましょう。

| カテゴリー名 | 口座種類 | RMD | 運用中の課税 | リバランスやアロケーション調整 | 引き出し額の課税 |

| 税遅延口座Tax-Deferred Account | 401(k)、403(b)、457(b)、Traditional IRA、SEP IRA、Simple IRA、Keogh | あり | なし | 売ってキャピタルゲインが出ても、課税なし。買うための入金は、収入がないとできない。 | 全額が所得税として課税 |

| 非課税口座Tax-Free Account | Roth IRA、Roth 401、HSA、Muni(地方債) | なし | 非課税(積み立て時に所得税課税) | ||

| 課税口座Taxable Account | 課税対象の投資口座 | 運用益に都度課税 | 売ってキャピタルゲインが出ると課税。買うための入金は自由 | 売却益があればキャピタルゲイン税として課税 |

つぎに、運用中の利回りが非課税か、あるいは税遅延措置があるかないかがポイントです。一般にリタイヤメント口座という名前で呼ばれるものはこの措置があります。最初のグループの401(k)などは税遅延で運用(引き出す時に課税)、2番目のグループのRothタイプは利回りは非課税で運用(引き出す時にも非課税)されます。また、どんな口座で持っていても、地方債は非課税(連邦税)で運用されます。HSA(Health Savings Account)は医療費に使えば非課税で運用・引き出し、医療費以外の用途に使っても65歳以上ならば、運用は非課税・引き出す時だけに課税となります。

最後のTaxable Accountと呼ばれる通常の課税対象口座は、運用利回りはすべて課税対象です。これは口座から実際に引き出すか引き出さないかによらず、たとえば持っている投資ファンドが配当金を受け取ったり、ファンドマネージャがファンドの中で売り買いをしたのでキャピタルゲインが発生した場合(投資者本人はそれらを引き出さず、再投資したとしても)、都度課税がされます。

これもキーポイントになりますので、運用が非課税なのかどうかについて、自分の持っている口座について把握しておきます。

リバランスやアロケーション調整

リスク分散という言葉は、最近では投資をする方のなかでもだんだんと根付いてきた言葉です。ひとつがダメになっても他が大丈夫なように、いくつかにばらけさせるという概念です。しかしながら、なんでもかんでも複数に分散したほうがいいかというとそうではありません。たとえば、以前にも以下の記事でご紹介しましたが、ファンド数は多いほうがリスク分散がされていいとは限りませんし、組み合わせを間違えると複数ファンドを持つことでかえってリスクが集中してしまうこともあります。

正しく投資を理解する – 投資ファンドの種類はいくつか適当?(2)

ファンドを置いておく金融会社も同じように、複数にばらしたからといって大したベネフィットはなく、かえってハンドリングが大変になるという欠点のほうが大きくなります。それどころか、思い切ってひとつにまとめたほうが管理と計画が格段に楽になるというベネフィットが大きいです。

リーマンブラザースの破たんの記憶は、なかなか消し去ることはできませんね。同じことが自分のIRAを置いている会社に起こったら、私のリタイヤメント資金はどうなるのか・・・誰もが不安に思って当然です。

しかしながら、金融機関に託しているミューチュアルファンドやETFは、あくまで投資家である顧客の持ち物です。Vanguardでファンドを持っていても、Charles SchwabでETFを持っていても、どちらもミューチュアルファンド会社やブローケージ会社の持ち物ではなくて、所有者はあくまで投資家です。もしも、それらの金融機関が経営破たんを起こし、返済できない負債が膨れ上がってしまっても、その負債を返済するために投資家の財産であるファンドやETFが使われることはりません。投資家が所有しているファンドと、そのファンドの運営・維持・管理を託している金融会社とは、法的に別々の存在なので、金融会社の経営難のためにファンドの資産があてられるということはないのです。

金融機関がもしも経営破たんを起こして存在がなくなったとしても、ファンドやETFは存在し続けます。ファンドやETFの中には実際の企業の株式や債券が入っており、それらの価値がなくなるわけではありません。ファンドやETFは存在し続け実質的な価値を持ち続けるのです。金融機関がビジネスを停止するような場合は、ファンドやETFはそのままの形で別の金融機関に移管することができます。

FDICやSIPCという金融資産保護のしくみについてご存知の方も多いでしょう。FDICは銀行破たんのときに預金を保護しますが、同じようにSIPCはブローケージ口座を保護します(金融機関が つぶれたら・・・?)。金融機関が経営難のためLiquidation(業務清算)が必要になった場合は、上で書いたように問題なくファンドやETFは投資家に戻されることが多いですが、もしも何か問題があった場合は、SIPCが関わります。SIPCはできる限り迅速に投資家のファンドやETFなどを金融機関から引き上げ投資家へ戻すことに努めます。これは現金での「保証」ではなくて、あくまで投資家が持っていた投資ポートフォリオの中身(ファンドやETFや株など)をそのままの形で戻すことを目標にします。もしも投資家の投資資産のうち、金融機関から引き上げることができず投資家に戻すことができないものがあった場合には、SIPCは一人$500,000(ただし現金はこのうち$250,000まで)を限度にSIPC自体の資産を使って、戻すことができない投資媒体を購入し、そのうえで投資家に戻します。

401(k)はトラストで守らています

いえ、案外そういうVanguardファンはたくさんいます。Vanguardの創始者のJohn Bogleにちなんで、ファンたちは自らをBogleheads呼び、bogleheads.orgでは活発な意見交換が交わされています。この意見交換は、ファイナンシャルアドバイザーを生業にする人もいるかもしれませんが、多くは長期投資について深く考える人々で、経験が浅いひともいれば、論文が書けそうなくらい知識を持った人もおり、下手な情報誌や投資本を読むくらいなら、こっちのほうがずっと参考になったりします。

ところで、なぜ私がVanguardがこれほどまでに好きなのか、なぜ自信をもってお勧めするのか、なぜ多くの熱狂的なVanguardファンが存在するのか・・について書いてみます。

Vanguardが他の金融機関と異なる第一の理由はそのビジネス形態にあります。

他の金融機関は上場企業か非上場同族企業です。言うまでもなく、どちらも営利企業です。上場企業なら、その株式は市場で取引され、購入した株を所有するひとがその会社の株主でありオーナーです。会社は、ファンドを運営したり販売したりしてお金を儲け、その儲けたお金でコストを払い、そのうえで利益を出さねばなりません。株主は、配当金か、あるいは株価上昇という形で、利益の見返りを受けることを期待しているからです。Charles Schwabなどはこのタイプです。

非上場同族企業はPrivately-ownedと英語では言いますが、株式は家族・親族の中で所有されています。持ち株制度などで従業員が株主になっていることもあるでしょうが、メインの株主は同族です。いずれにせよ上場企業と同じように、株主の利益の最大化がその存在意義です。

一方で、Vanguardのビジネス形態は、このふたつのどちらでもなく相互会社です。英語ではMutual companyと呼ばれます。これは創始者のJohn Bogleが、一般の個人投資家が特に株式売買の知識がなくとも広く分散した株式を安価にもつことによってかんたんに株式投資に参加できるようにという意図をもって、最初のS&P500インデックスファンドをつくったときに、意図して選んだビジネス形態です。

「相互」の意味は、投資家がVanguardのファンドを購入してVanguardの運営しているファンド所有者になると、自動的にVanguard社のオーバーにもなるということです。Vanguard社はVanguardのファンドによって所有されており、ファンドはその投資家によって所有されているという形態です。ファンド投資家がVanguardのオーナーです。外部の(Vanguardファンドの購入者以外の)株主は存在しないので、株主のために利益を上げる必要はありません。株主の意向を優先させて、ファンド購入者に高い手数料を課す必要もありません。顧客と株主の間にたって、どちらの利益を優先させようかと悩む必要はありません。100%投資家の方を向いてビジネスをすればよいからです。

ビジネスをして利益をあげ株主にそれを還元すること自体は、全然間違った考え方ではありません。健全なビジネスをして、顧客には付加価値を提供し、それに見合った代金をもらい、投資をしてくれた株主には健全な利益を還元するのは資本主義のベースです。ところが金融業界の場合、これがちょっと難しくなるケースが多いかと思います。顧客は、品物を手にとって比較できませんし、金融商品はそもそも複雑なものも多く、売り手と買い手に知識レベルの大きな差があり、ともすると顧客が“だまされる”という言葉は悪いですが、ある意味の“搾取”が起こることがあります。

実際この点が問題になって、「投資家にアドバイスをするアドバイザーやプラナーは、顧客の利益を第一に考えてアドバイスを行わねばならない」というフィデュシアリー・ルールがつくられました(オバマ政権家で提案されたこのルールは一部施行を見ましたが、その後トランプ政権になってから再考され、完全施行を見ないままです。詳しくはこちら:あなたのアドバイザーは本当にあなたの味方?)。アドバイスを行うのですから、顧客の利益を第一にするのが当然ともいえば当然なのに、わざわざルールにせねばならないというところが、この業界の危うさともいえます。

その点、Vanguardは顧客と経営者側(あるいは経営者側から給料やコミッションを得ている人間)との利害の衝突がありません。投資家と会社のオーナーが同一であり、投資家の利益を図ることが会社の利益を図ることと完全に一致しています。言い換えると、Vanguardはコストで運営されています。他の会社のファンドの手数料には、コストの部分と利益の部分が含まれています。一方で、Vanguardのファンド手数料はコストだけです。利益は上げる必要がなく、なるべく低手数料化を図り、投資家にベネフィットを還元するのが存在意義に沿っているからです。

Vanguardは業界一の低手数料会社でありつつけながらも、さらに低手数料化の努力をし続けています。2009年時点で平均手数料が0.20%とすでに業界最安だったVanguardですが、その後の5年間、さらなる努力で業界最大の手数料削減率(30%)を果たし0.14%まで下げました。ちなみにこれが現在2018年には0.11%になっています。2008年の金融大恐慌以降、必要に迫られて他社も手数料を下げ、低手数料化は業界全体のトレンドにはなっていますが、2018年現在の業界平均手数料は0.62%です。

似たようなファンド同士を比べるとき、他社のファンドの手数料がVanguardのものより低いということはほとんどありませんが、ターゲットデイトファンドに関しては、Vanguardが0.14%~0.15%のところ、Charles Schwabは0.08%とかなり安くなっています。しかしながら、Schwabの実質の手数料は0.14%程度であると発表されており、経営戦略的に(Vanguardに勝つために)0.08%にわざと上限設定をして押さえているものです(ターゲットデイトファンド Vanguard とCharles Schwabどっち?)。この経営上の戦略的な低手数料化は、将来長期的には「株主のために利益を上げる効果」があるからそうしているのであって、決して低コストのベネフィットを投資家に返すためではありません。Vanguardの低コスト努力とは一線を画するものです。この経営戦略がいつか変わる可能性もあるでしょう。つまるところ、「それが誰のためか・・」が違いでしょう。

2008年の金融恐慌以前もVanguardファンは確実にいたはずですが、ただこの堅実で地味な会社は脚光を浴びることはありませんでした。ウォールストリートの華やかな世界とは一線をおき、ニューヨークとは離れたフィラデルフィア郊外に本社を置くこの会社は、販売アドバイザーに魅力的なコミッションを払うこともなく、華美なマーケティング活動に一財を投じることもないからです。金融恐慌が到来してからは、それまでのウォールストリートのやり方に不信を抱く人も増え、またそれまでバブルのためあまり問題にもされなかった手数料に注目が当てられました。

そこからは、Vanguardの低手数料インデックスファンドの価値が高く評価されるようになり、当社へのファンドマネーの流入が続きました。$1トリリオンだったVanguardの投資運用資産は$5トリリオンと5倍に膨れました。現在、Blackrock社だけが投資運用資産でVanguardの上をいっていますが、両者の過去の成長率がそのまま続けば2020年にはVanguardがBlackrockを超えるであろうと予想されています。New York Timesによれば、近年のVanguardの市場シェアの伸びは、他社を全部合わせたその伸びを上回るとしています。

2018年からVanguardのCEOになったTim Buckleyは、インタービューの中でこう語っています: To run Vanguard, “you have to be willing not to be a billionaire.“ - (Vanguardを率いる者になるなら) ビリオネアになりたいと思ってはならない。― 相互会社という形態は将来も変えるつもりはないという話をしていました。CEOの給料も(実際の数字は未発表ですが)他社よりきっとずいぶん少ないのでしょう。経営者の中でも過度なボーナスやストックオプションなどもないという話です。だからといって、能力のない人間が集まっているかというと、そんなこともないと思います。私はよくVanguardのリサーチペーパーを参考にしますが、非常によく調べられた高質のペーパーが出されています。ファンドマネージャーも、Morningstar社のStar Ratingで高く評価されています。新CEOのTim Buckleyは、創始者John Bogleの元でキャリアを始めました。いわばBogleの哲学を体で感じて育った人です。他の会社に行けばウン十倍の給料がもらえるかもしれないが、それでもVanguardで働きたい・・という思う人も少なくないのではないでしょうか。

ここでちょっといろんな会社の偉い人の純資産比べをしてみましょうか。。純資産の結果は、もちろんいろいろな効果の総合結果なので、すべてがすべてここで話した内容に起因することではありませんが、それもこれもご理解いただいたうえで・・

たとえば比較的定数料運営で知られるFidelity社(同族会社)のOwnerのひとりEdward Johnson IIIというひとは純資産が$7.6ビリオン。

やはり、低手数料運営で知られるCharles Schwabの創始者/オーナーのCharles Schwabは$9.6ビリオン

業界シェア一位のBlackrockは、低手数料ETFで知られていますが、創始者Laurence D. Finkは、やっと最近、純資産が$1ビリオンを超えたとニュースになりました。

一方で、インデックスファンドの父、Vanguardの創始者John Bogleの純資産は$80ミリオンといわれています。桁がふたつ違います。上の三人はビリオン、この人はミリオン。1ビリオン=1,000ミリオンです。下にあるとおり、“Bogleは優にビリオネアになれたはずだが、敢えて投資家をVanguardのオーナーにすることを選んだ”のです。

ねっ、ちょっとVanguard、興味持ちません?

マーケットタイミングがいかに危険であり、また成果の薄いものであるかについては、以下の記事をお読みください。

タイミングを計らない、機を見ない投資をするための具体的な方法に、ドルコスト平均法(Dollar Cost Averaging)があります。たとえば、毎月$500ずつを、その時の市場が良くても悪くてもコンスタントに積み立て続けていくというようなやり方です。定期的に買う、つまり価格が高くても低くても買うというこのしくみは、自然と市場がよいときには少ない株数(あるいはファンド・ユニット数)を買い、市場が悪いときには多い株数(あるいはファンド・ユニット数)を買うことになり、自動的に「高いときには少し買い、安いときにはたくさん買う」という作用をつくりだします。自分でタイミングを計ろうとするかわりに、この仕組みに頼るのが一番楽で間違いがないといえます。

たとえば、月々$500ずつ積み立てる場合のドルコスト平均法の効果を見てみましょう。株価の上下とともに、購入株数(積立額÷株価)も上下します。株価が高いときは同じ$500でも少ない株数しか買えませんが、株価が低くなると同じ$500でもたくさんの株数が買えます。これにより、自然と「安い時に買って、高い時には買わない」を実現することができます。

機を見すぎて、なかなか投資に回せないということになると、本来なら利回りを生むべきお金を眠らせておくことにもなります。機を見ないで、コンスタントな投資により、自然になるべく安い時にたくさん買い、高い時には買い控えることをしながらも、できるだけ早くお金を長期投資に回し利回りを生む状態を実現することができます。

誰にでもできる簡単な方法で、資金を積み立てるフェーズではとてもパワフルなやり方です。

では、この同じやり方が、資金から引き出すフェーズではどのような効果になるか見てみましょう。

たとえば、残高$100,000の口座から、月々$500ずつ引き出すことを考えてみます。

株価は上下しますが、毎月コンスタントに引き出します。この場合、同じ$500を引き出すのも、株価が高いときには少しの株数売らなくて済みますが(引出額÷株価)、反対に株価が低いときにはたくさんの株数を売らないと$500になりません。これは、「高い時には少ししか売らず、安い時にたくさん売ってしまう」という好ましくない状態をつくりだしてしまいます。

積み立てフェーズでは「安い時にたくさん買う」という好ましい力で働いていたのが、引き出しフェーズでは「安い時にたくさん売る」という好ましくない状況を生みます。

リタイヤメント資金の引き出しフェーズでは、これはのろいとして働きます。安い時に多くの株数を売ってしまうと、口座に残る累積株数を激減させます。その後たとえ株価が戻しても、株数は少なくなってしまっており、残高の激減をリカバーできません。リタイヤメント資金の早い時期での残高激減は、その後の運用にも暗い影を落とします。複利のパワーが激減し、その後の利回りも減ってしまうからです。

このように、積み立てフェーズでは「高い時は少し買って、安い時にたくさん買う」を実現できたドルコスト平均法ですが、引き出しフェーズでは「安い時にたくさん売って、高い時に少し売る」という反対の効果を生み出してしまうので、コンスタントに定額を引き出すやり方は危険です。また、積み立てフェーズでは、多少高く買ったとしても、それから何十年という長期の投資期間で複利のパワーが享受できるため、長期で投資すれば投資するほど初めの買値の差異は問題にならなくなっていきます。ところが、引き出しフェーズでは、引き出した時点で投資が終わるときです。終わり時点を安値で固定してしまうということは、あとあとリカバーする余地を消去し、リタイヤメント資金に大きなダメージを与えることになります。

よって、リタヤメント資金を不必要に減らすことなく維持しながら引き出しを続けていくためには、機を見るマーケットタイミングの姿勢が必要になります。「なるべく高い時に売り、安い時には少なくしか売らない」しくみを実現することが必要です。この実現には主に2つの考え方があります。

ひとつめは、市場価格が落ち込んでおり、ポートフォリオの額が減ってしまっている場合には、いっさい引き出さないという考え方です。市場全体が低迷しているときは、株式ファンドも債券ファンドも思わしくない状態のときもあるでしょう。そんな場合は、引き出すことを一時休止し、状態が戻るのを待つ方法です。

これを実現するためには、1)生活費の固定生活費と変動生活費の整理をしっかりしておき、状態の悪いときには固定生活費だけで生活していける(旅行やホビーなどは少し見送る)ように整えておく、2)生活費の6か月から12か月の現金プールをしっかり持って置き、引き出しをしない期間があっても現金に困らないようにしておく、3)ホームエクイティローンやリバースモーゲージなどを開いておいて、投資ポートフォリオから引き出さない時には、必要な現金を確保できるようにしておく などの体制づくりが賢明です。

市場が回復し値が戻ったら、計画的に売って、現金プールやローンで開いた「穴」を補てんするようにします。

もうひとつの方法は、持っているファンドのうち、比較的状態のよいもの(市場価値が下がっていないもの)から優先に引き出すやりかたです。株式市場が好調のときには、株式ファンドから、債権の方が好調のときには、債権ファンドからというように、その都度どのファンドから引き出すかを判断します。

ふたつの方法を組み合わせながら、ポートフォリオ維持をしていくことになります。