このシリーズでは今までのところで、とるべきリスクレベル(許容リスク)を決め、それに従って4つの基本となるインデックスファンドを適切な配分で組み合わせて投資をはじめるところまでをカバーしました。

インデックス投資は、基本的につみたてたあとは何もしないほったらかし投資(パッシブ投資)です。しかしながら、少しばかりのメンテナンスが必要です。そのメンテナンスとは、リバランスとリアロケーションです。

このシリーズでは今までのところで、とるべきリスクレベル(許容リスク)を決め、それに従って4つの基本となるインデックスファンドを適切な配分で組み合わせて投資をはじめるところまでをカバーしました。

インデックス投資は、基本的につみたてたあとは何もしないほったらかし投資(パッシブ投資)です。しかしながら、少しばかりのメンテナンスが必要です。そのメンテナンスとは、リバランスとリアロケーションです。

前回、インデックス投資をはじめる(1)で、投資のリスクレベルを決め、株式と債券の配分比率を決めるところまでカバーしました。今回は、株式と債券とで、どんなファンドに投資すればいいのかというところ見ていきます。

おさらいになりますが、インデックス投資とは市場にあるすべての株を持つことで市場リスクだけをとる手法です。では、「市場」をどう定義するか、「市場全体」とはどこの市場かという問題にぶちあたります。リスク分散を究極に突き詰めるためには、アメリカ市場だけではなく、北米市場だけでもなく、先進国市場だけでもなく、どんどん視野を広げていくと新興国市場までも含めた全世界市場ということになります。

さて、インデックス投資を理解するシリーズの(1)から(6)までで、インデックス投資とは何なのか、安心して長期投資を行うにはどんなことを知っておくべきかについての基本をお話してきました。いわば、インデックス投資の理論的な部分です。ざっと要点をまとめてみます。

今回のシリーズでは、具体的にインデックス投資を始めるにはどうしたらいいか、どんなインデックスファンドをどんなふうに組み合わせて持てばいいのかというところをカバーしていきます。

「インデックス投資を理解する」シリーズと「インデックス投資をはじめる」シリーズで、何にどうやって投資すればいいのかを考えました。具体的に投資をはじめるとき、どのような口座を開ければいいのでしょうか。

老後のための投資ならば、リタイヤメント口座と呼ばれる税的に優遇措置のある口座が用意されています。税的に優遇があるわけですから、まずはこのような口座を優先的に使って投資を行うのがよいです。これらの口座は、まず職場提供とのもと個人で入れるものに分かれます。前回は、職場で入る代表的なプラン401(k)プランについて学びました。

質問者はInspiraのTraditional IRAに401(k)をロールオーバーしたが、現在はフリーランスで活用法が不明。Inspiraの信頼性やファンド選択を確認する必要があり、低手数料のインデックスファンドを推奨。異なる金融機関へのロールオーバーも検討可能。

今日では、多くの人気ファンドが、Mutual FundとETFという二つの形態で提供されています。Vanguardでも、そもそもMutual Fundとして提供されていた人気ファンドのほとんどがETFとしても提供されるようになりました。投資家としてMutual FundとETFをどう使い分けるべきかについて最新情報をもとに考えてみます。

ミューチュアルファンドとETFの基本的な違いから知る必要のある方は、こちらをご覧ください。

ご質問:私の質問は、さて、仕事を辞めてRetireする、というときの職場の401(k)や403(b)のことです。職場のアカウント(私はVOYA、主人はFidelity)にそのままお金を残し、そこから使用する時に取り出すのでしょうか。または、他の会社に全額移すという感じなのでしょうか。もしその場合は、前の仕事からの401(k)を違う場所にいれたのと同じようにただ、自分が気に入った会社(例えば、VOYAからVanguardに)でIRAという形で移し、運用するという感じなのでしょうか。

ご質問: Medicare加入後はHSAに拠出できないのは理解しておりますが、例えば67まで働き会社の保険に加入するとして、それでも65でMedicare Part Aのみ申請するとします。その後のHSAの拠出が可能なのか、それともPart AのみとはいえMedicare加入とされHSAにはもうそれ以上拠出できないのでしょうか?

***

Part AのみとはいえMedicare加入とみなされ、HSAにはもうそれ以上拠出(積み立て)できません。

401(K)やIRA口座でクリプトカレンシーに投資できるようになったら、どうしますか?実際、金融機関の中には、リタイヤメント口座でのクリプトカレンシー投資を可能にすべく動きだしたところがいくつかあるようです。この動きに対し、2022年3月10日にアメリカ労働省が、「Cryptocurrency Concerns: Why We’re Working to Protect Retirement Savings from Volatile Digital Investments」というタイトルの警告文を出しました。この警告文が功を奏したのか、その後401(k)にクリプトカレンシーのチョイスが増えた・・というような話はあまり聞いていません。

投資ポートフォリオの核となるのは、株式と債券です。とりたいリスクレベルによって、株式と債券の比率を決めます。株式比率が高ければより高リスク・高リターンです。株式と債券に加えて、投資ポートフォリオに入れるべきと議論されるのがAlternativeとよばれる投資媒体です。オルタナティブ投資とか代替投資と訳されますが、要は株式や債券など「ふつうの伝統的な」投資以外のものです。もちろんAlternativeにはいろいろありますが、特に取沙汰されるのはREITとコモディティです。

18歳以上のソーシャルセキュリティ番号をお持ちの方なら、My Social Security口座を開くことができ、ご自分のソーシャルセキュリティBenefitの状況を確認できます。口座をつくるときには、本人確認のためパーソナル情報の入力が必要です。

パーソナル情報の入力が必要なため、セキュリティ上の問題を危惧して口座をつくりたくないと思われる方もいらっしゃるかもしれません。妥当な心配だと思います。

「ソーシャルセキュリティは決められたとおり、もらえればそれでよし」と安易に考えていませんか?受給についてのルールを把握し、受給するRetirement Benefits(老齢年金)の種類や受給開始のタイミングをうまくプラニングすることで、生涯に受けることができる受給額の合計には、何万ドルもの差がでてくる可能性があるのをご存知でしょうか?一生懸命働いて納めたソーシャルセキュリティ・タックスですから、Benefitsを受ける立場になったときには、正しい理解できちんと利用していきたいですね。

前回はリタイヤ後の生活について、日米比較をしてみました。だれもがいつまでも元気で、自立した生活を送りたいと願っていますが、そのうち人の助けが必要になります。介護といってもいろいろなレベルがありますし、人によって通る道は異なるので、一概にどのくらいのお金がかかるかは正確に測れません。ここでは、ある程度の予測をつけることを目的に進んでみます。

Covidが過ぎ去って、多くの人の働き方や生き方に対する考え方が変わりました。以前はできるだけ長く働こうと考えていたけれど、リタイヤメントを繰り上げてゆっくりと時間を楽しみたいという方。アメリカにはほぼ永住と思っていたが、日本での老後を考えたいという方。こんな方々のご相談も増えているように感じています。昨今のアメリカのものすごいインフレと少し落ち着いたものの加速度的に進んだ円安ドル高があいまって、早めにリタイヤし、よりコストの安くて安心な日本に、老後の生活の基盤を得るという考え方がポピュラーになってきているように思います。

一般的に401(K)といえば、雇用主がベネフィットの一部として提供し、所得税控除で積み立てることのできるリタイヤメント積み立てプランです。しかしながら、これ以外にも違ったタイプの職場リタイヤメントプランがあります。Roth 401(k)や、After-tax 401(k)などです。違いは何なのか、どう使い分ければいいのかについて考えてみます。

401(k)の積み立ての種類は4つあります。下の表の最初の三つは雇用者が自分で積み立てるもの、最後の雇用主マッチは、雇用者の積み立てに対し一定のルールで雇用主がマッチアップしてくれるものです。

リタイヤメントのための長期投資には、ぜひ税優遇のあるプランを利用したいものです。それらには、大きく分けて職場で提供されるリタイヤメントプラン(401(k)が主流)と個人で加入するプランであるIRAがあることを見てきました。たくさん積み立てる余裕のある人は、401(k)とIRAは併用しそれぞれ最大限まで積み立てるとよいでしょう。一方で、限られたお金しか積み立てられない場合、401(k)を優先すべきかそれともIRAを優先するかは考慮が必要となります。それぞれの長所を比較してみましょう。

将来のために投資を始めたいと思った場合、まず何にどう投資をすればいいのかという問題にぶちあたります。このあたりは、「インデックス投資を理解する」シリーズと「インデックス投資をはじめる」シリーズでカバーしています。

次に考えなければならないのが、その投資をどこでするかという問題です。老後のための投資ならば、リタイヤメント口座と呼ばれる税的に優遇措置のある口座が用意されています。税的に優遇があるわけですから、まずはこのような口座を優先的に使って投資を行うのがよいです。

昨年2022年は投資をしている者にとっては厳しい一年でした。長期投資をしている人が使っている基本的なインデックスファンドも、もちろん下落しました。US Total Stock Indexは20%値を下げ、US Total Bond Indexは15%値を下げました。「株式が値が下がるのはわかるけど、債券まで下がるなんて!」、「債券がちょっとくらい値下がりするならわかるけど、株式なみに値下がりしたのはいったいなぜ?」という声が聞こえてきます。

SECURE 2.0という法律が2022年12月にできました。2019年にできたThe Setting Every Community Up for Retirement Enhancement (SECURE) Act をフォローアップし改定する形でつくられました。アメリカのすべてのコミュニティに置いてリタイヤメント資金づくりを促進し、よりSecure(たしかな)将来を目指そうという趣旨です。

さまざまな改定があり、多くの人に影響があります(ほとんどが良い影響のはず)。改定の主要点をまとめてみます。改定のルールには細かい条件などがあり、また改定の開始時期もルールによって様々です。以下は主要なポイントをまとめていますので、細かい正確な条件などは無視している部分もあります。あくまで簡単にまとめたポイントとしてとらえてください。

今回はTax Loss Harvestingについて書いてみます。実は、この記事を書くかどうかは迷いました。なぜなら、このサイトでは長期パッシブ・インデックスファンド投資を推奨しており、ふつうこのタイプの投資法においては、ロスハーベストはあまり意味をなさないことが多いからです。ただ、株式もさらには債券もロスを出しているものが多い現状では、ある一定の条件を満たすのなら、ロスハーベストも考慮に足るケースもあります。広く一般にお勧めすることではありませんが、一応取り扱ってみようと思います。

新規発行のI Bondの金利はついこの10月末まで9.62%でした。この高利を確保するための購入期限だった10月28日には、多くの投資家がI Bondをかけこみ購入し、$979ミリオンがI Bond市場流れ込みました。10月のトータル発行額は$7ビリオンだそうです。11月からは金利が更新され、6.89%になります。このI Bondあちこちで取り上げられているので、購入をされた人、購入を考えておられる人、ただ何か知ってみたい人、いろいろおられるでしょう。今日はこれを取り上げます。

アメリカで持ち家のある人にとっては、ホームエクイティ(家の市場価格からモーゲージなどの負債残高を引いたもの)は資産のうちの大きな要素です。都市部などでは家の値段がそもそも高いうえに、昨今のトレンドでも見て取れるように不動産価格は「上がるもの」であり、経年とともにモーゲージ返済が進み負債が減少するにつれ、ホームエクイティはまとまった額へと成長していくことになります。

401(k)やIRAなどの税優遇がある口座では、年々の利回りが非課税のまま運用がされ続けるという大きな特典があります。株式ファンドが配当金を出しても、債券ファンドが利子を出しても、さらには投資者がAファンドからBファンドにのりかえ、売却益(キャピタルゲイン)が出ても、一切税金がかからないまま運用が継続されます。一方で、課税口座(Taxable Account、Brokerage Account、Regular Accountと呼ばれる)ではそうはいきません。上記のような課税事象が起こったときには、その年に税金を払わねばなりません。この税金にできるだけうまく対処する投資法はどんなものがあるのでしょうか。今までもいくつか記事を書いてまいりましたが、今回、Vanguardのターゲットデイトファンドが大きなキャピタルゲインを出した事件をきっかけに、もう少し考えを拡張してみたいと思います。

多くの人で67歳がフルリタイヤメントエイジとなるソーシャルセキュリティ老齢年金。フルリタイヤメントエイジより前、早期受給開始は62歳から、反対に受給遅延は70歳まで可能です。受給開始が後になるほど受給額は増えるしくみです。受給額はこちらのサイトでチェック/シミュレーションができます。さてこのソーシャルセキュリティ年金に税金はかかるのでしょうか?

401(k)と並んで、リタイヤメント準備のためによく使われるIRA(Individual Retirement Arrangements)。IRAにはいろんな種類がありますが、その中でももっともよく使われるのはRoth IRAとTraditional IRAです。2022年度の数字を入れた比較表をお届けします。積み立て限度額や控除対象となる限度額などを確認いただくとともに、どちら選んだ方がよいのかの考えかたもまとめました。

以下、選択のための3つの要素を考えます。

2022年にソーシャルセキュリティ関係で新しくなることがらについて書いてみます。

毎年、ソーシャルセキュリティの年金額は消費者物価指数(CPI)に応じてインフレ調整されます(Cost-of-living adjustment。略してCOLA)。2021年には前年比率1.3%の調整がされました。昨年一年で、ご存じのとおりインフレ率は高騰し物価上昇も生活のあちこちで感じるほどですね。昨年の高いインフレ率に対応し、2022年のソーシャルセキュリティ年金は5.9%分上がります。この上昇率は過去40年近くの間の最高値だそうです。一番最近でこのレベルのCOLA調整があったのは2008年の5.8%でした。

2022年2月にはアメリカの消費者物価指数は7.9%の伸びを記録し、過去40年間の最高値を記録しました。お肉もパンも値段が上がり、ガソリンの値段も半端でない上がり方です。NetflixもAmazonプライムも値上がりしました。とにかく何でも値が上がり、今までの家計バジェットでは同じようにものが買えないことを誰もが経験していることでしょう。

今後このインフレ率がどうなっていくのか、現在のインフレ上昇は一時的なものなのか、それともある程度の期間継続するのかについては、専門家の中にも意見の食い違いがあります。7%というようなインフレ率が長期間続くことは想像したくないし、実際問題として想像しがたいことでもありますが、ただいつこのインフレが以前のようなレベルに落ち着いてくるのかは、神のみぞ知る領域でもあります。

前回の記事で、US Department of Health and Human Servicesのレポートによると、65歳以上の生涯において長期介護費用が発生しないケースは52%、生涯長期介護コストの全平均は$137,800、ただこれは平均値なので大きく費用がかかるケースも存在すること、さらには長期介護保険はなかなか浸透しているとはいえないことなどを見てみました。

長期介護費用に備えるためには、高所得・高資産ならSelf-Insure(自分で蓄えることによってリスクに備える)、低所得・低資産ならMedicaidでカバーされるよう準備、その間に位置する中所得・中資産なら長期介護保険の購入を考えるというようなガイドラインがありました。ところが、長期介護保険の保険料は決して安いものではないこと、年々(大きく!)値上がりする可能性があること、途中でやめると掛け捨て損になりかねないことがあり、なかなか広く普及するに至っていないという事実もあります。

「長期介護のニーズにどう備えたらよいでしょうか」、「長期介護保険は買う必要があるでしょうか」というご質問をよくお受けします。長期介護保険をどう考えるは、私にとってなかなか釈然としない問題で、今までも悩みながら個々のお客様のケースごとに最適解を探ってきましたが、「こういう場合はこう、ああいう場合はこう・・・」とはっきりガイドラインが出しにくいエリアでもありました。今回、ある記事を読んだことがきっかけて少し道が開けた思いがしたのでそれをシェアしてみたいと思います。

Vanguard ターゲットデイトファンドは業界ナンバーワンのシェアを誇る人気ファンドですが、2021年に、通常と比べてあまりにも大きなキャピタルゲインを出したことで問題が浮上しています。このキャピタルゲイン、401(k)やIRAなどの税優遇のある口座で持っている限りにおいては問題になりませんが、課税口座(Taxable Account、Brokerage Accountと呼ばれる)で持っている場合は、当年のキャピタルゲインとしてタックスリターンで報告し、キャピタルゲイン税を支払う義務が発生します。そもそも、税金をあまり心配する必要のないインデックスファンドをベースにしたターゲットデイトファンドで、なぜ例年に比してあまりにも大きなキャピタルゲインが発生することになったのか、これを考えてみます。

Morningstar社が、Best Target Date Funds Rankingというのを出しています。最新版は去年2021年のものになりますが、トップ10はこんな感じになります。

これを見たとき少々驚きました。BlackRockあたりが一位というのはよいにしても、PimcoやJPMorganについては「へえ~!」という感じで、Expense Ratio(ファンド手数料)が0.51とか0.52とかのT.Rowe Priceに関しては「本当に~!」という感が免れませんでした。しかも私が大好きなVanguard は8位。これはちょっと考えを直さなくてはならないかも・・・と思い、少し調べてみた結果を報告します。

前回ESGファンドに投資すべきか?(1)では、ESG投資の目覚ましい成長と、その裏にあるファンド会社の思惑や、Blackrock内部告発者の発言などを見てみました。今回は、ESG投資を進めるにあたって、ファンド会社やファンドマネージャーが頼りにしているESGレイティングの堅牢性、安定性、確実性を考えてみます。

Phillip Morris のSustainable評価

ESG投資市場の伸びと足並みを合わせる形で、各企業にESG成績をつけるESGレイティングシステムができました。ESGファンドマネージャーは、それらの評価に従って自分のファンドに入れるべき企業を選んでいきます。まさに、ESG投資が意味あるものとなるためには、そのベースにあるESG評価が正しく意義深いものでなくてはなりません。

最近、ESGという三文字、あちこちで見かけます。アメリカだけでなく、日本でも騒がれるようになりました。本ブログでも一度以前に関連記事を書いていますが(Socially Responsible Investing(社会的責任投資)についてどう考える)、それ以降ますますすごい勢いで伸び続けている投資カテゴリーです。以前はこのSocially Responsible Investingという用語がよくつかわれていましたが、最近はもっぱらESG InvestingとかESG Fundsなど、ESG=Environmental, Social, and Governance のほうが一般的なってきました。あまりに騒がれるので、インデックスファンドによるパッシブ投資を提唱している本サイトでは、この流れをどうとらえたらいいかについて考えてみます。

今日は、Michael Finke(PhD, CFP®)という人が書いた記事を読んでいて、なるほど~と思ったのでシェアします。この人は、次に市場が価格調整をするときには、クリプトやミーム銘柄の保持者にとっては大変厳しいダメージがあるだろうが、その対極にいるような長期インデックス投資者も同時にいくばくかのダメージをこうむることになる・・・と書いています。以下、Michael Finkeの書いた記事をベースに、ところどこ主観もまじえて書いてみます。

私はビットコインもそのほかの仮想通貨も買ったことがないので全くの素人ですが、でも常に話題になっていますから関連記事を読んだりしています。値段の上がり下がりの激しさ、最近ではコインの種類の多さにもいつもすごいな~と思っています。昨今では仮想通貨という言い方より、クリプトカレンシーと呼ばれることが多いですね。種類が増え、取引が大きくなり、ものすごい規模の市場に成長しているのは驚くばかりです。

「節税するためにRothコンバージョンをしたほうがいい」ということをお聞きになったことがあると思います。節税と聞くととにもかくにも是非したほうがいいように思いますが、そんなに話は簡単ではありません。今回は、このRothコンバージョンの意義、どんな場合にその威力が発せられるか、実際のコンバージョンはどんなふうに行うのかなどについて考えてみたいと思います。

スモールビジネスで401(k)を提供するにはいろいろなハードルがあります。401(k)は準拠しなければならない法律やそれを記録する書類提出など、事務的労力とコストが高く、規模の小さいビジネスにとっては導入が難しいことがほとんどでした。そもそもスモールビジネスではリタイヤメントプランがないところもあり、またリタイヤメントプラン導入を考える場合には、SEP IRAやSIMPLE IRAなど事務的コストが低いものを優先させるケースが多かったものです。ところが昨今ではロボアドバイザーなどにもみられるように、投資サービスのデジタル化が進み、ローコスト401(k)を提供するオンラインサービスが登場しつつあります。

転職するとき、401(k)をどうするかについてご相談を受けることも少なくありません。ご相談いただく方は、401(k)があることを分かっておられるのでよいのですが、今回の記事は「忘れられた401(k)口座」の話です。この「忘れられた401(k)口座」、かなりの数と残高に上るようでなんとももったいないことです。転職は、職場環境、もしかしたら住む場所なども変わる変化のとき。今ある401(k)をどうするか・・は、なかなか考える機会がないまま・・ということもあるでしょう。

何十年も一生懸命働いて節約に心がけ、買いたいものもガマンしながら、リタイヤメント資金を貯めました。そして、念願のリタイヤ!おめでとうございます!! さあ、ここからは十分与えられた時間を楽しみながら、今までできなかったことなどにトライしたり、とことん趣味を追及したりできる・・・はずなのに、どうも調子が出ない。お金がないわけではないのに、お金が使えない。誰かに文句を言われるわけでもないのに、お金を使うと罪悪感がある・・。案外、こういうケースが増えているようですよ。まあ、リタイヤメント資金がないわけではないから深刻な問題ではないのかもしれませんが、でも、せっかく貯めた自分のお金が使えない・・ちょっと悲しくもあります。

たとえ一人だけでやっているスモールビジネスでも、リタイヤメントプランを持つことができるのをご存じでしょうか。一人ビジネスからある程度の大きさのスモールビジネスまでで使えるいくつかのプランがあります。今回はそれら選択肢のうち、Self-Employed 401(k)、SEP IRA、SIMPLEIRAの3つについてご紹介します。

Self-Employed 401(k)は、Solo 401(k), Individual 401(k)とも呼ばれます。その名の通り、スモールビジネスオーナーのためだけの401(k)です。ビジネスオーナー本人と、もし配偶者もビジネスに関わっていれば配偶者も参加可能です。参加が許されるのは本人と配偶者のみで、他に従業員がいる場合には利用できません。

モンテカルロ・シミュレーションということばをお聞きになったことはありますか?モンテカルロ・シミュレーションはさまざまなエリアで利用されています。ファイナンシャルプラニングにも応用されており、投資結果やリタイヤメント成功確率などを予測するために用いられています。Smart&Responsibleのプラニングでも必要に応じこの手法を取り入れています。このモンテカルロ・シミュレーション、いったい何なのか、どんなふうに使われるのか、結果はどう読み取ればよいのかをまとめてみます。

Goal-based planningという言葉をお聞きになったことはありますか?ファイナンシャルプラニングでゴール設定をして、それを実現するためにどうしたらよいかをプランする・・・という具合に進める手法のことで、広く受け入れられ使われています。ファイナンシャルプラナーを雇っても、あるいはロボアドバイザーなどを使っても、「ゴールは何か」を必ず聞かれることでしょう。Goal-based financial planningのソフトウエア開発にも力がそそがれ、巨大産業に発展しています。

このブログでは、インデックスファンドにドルコスト法(毎月、毎年定額を淡々と積み立てる)で長期的に運用するという方法を再三再四ご紹介しております。今回は、「じゃ、本当にそれをやったらどういう効果があるの?」を、実際に確認してみたいと思います。最近は401(k)でもよく見るようになったターゲットデイトファンドを取り上げたいと思います。具体的にはVanguardのTarget Retirement Fund2045というのに、2003年(この年がこのファンドができた年です)から、毎年$10,000ずつ17年間投資し続けたとしたら、リタイヤメント資産はどう伸びてきたかを過去データで見てみます。

最近ご連絡をいただくお客様のなかにM1 Financeをお使いの方が増えているように感じています。市場にはさまざまなロボアドバイザーがあり、私はとても全部を把握しておりませんが、今回はこのM1 Financeの使い道を吟味してみたいと思います。M1 Financeの投資サービスは無料であることと、低コストETFを使ったターゲットデイトファンド的な機能を提供していることから、Smart & Responsibleでお勧めしている長期パッシブ・低手数料インデックス投資と目指すところが同じように感じています。それぞれの方のニーズにもよりますが、課税口座やIRAで利用価値があるのではないかと思います。

一生懸命働いて積み立ててきたリタイヤメント資金。これを枯渇させずどう使ってリタイヤ後の生活をサポートしていくか・・これはファイナンシャルプラニングのなかでも最も重要課題といってもよいでしょう。リタイヤメントプラニングをする際には、退職後の生活がどんなふうになり、どのくらいの生活費がかかるのか、趣味や習い事、旅行などにどのくらいかけたいか・・などを洗い出し、それぞれの費用が一生涯の間、年々のインフレ率によって増えていくことを前提にシミュレーションをしていくのが普通です。

Vanguard はこれまでPersonal Advisor Services という名前のアドバイザーサービスを提供してきました。テクノロジーを駆使しつつ人を介してのサービスで、$5ミリオンまでの投資額で年間0.30%の手数料でした。これに加え、2020年には新たにVanguard Digital Advisorというサービスが登場しました。こちらは人を介さないロボアドバイザーです。

Vanguard Digital Advisorは最低投資額が$3,000。IRAや課税口座で使えます。他社のロボアドバイザは何十何百ものファンドや個別銘柄を選べることも多いですが、このロボアドバイザーが投資するファンドは、Vanguardの以下のETF4つのみです。

401(k)と並んで、リタイヤメント準備のためによく使われるIRA(Individual Retirement Arrangements)。IRAにはいろんな種類がありますが、その中でももっともよく使われるのはRoth IRAとTraditional IRAです。2021年度の数字を入れた比較表をお届けします。積み立て限度額や控除対象となる限度額などを確認いただくとともに、どちら選んだ方がよいのかの考えかたもまとめました。

以下、選択のための3つの要素を考えます。

投資しているファンドの名前のあとに、AとかBとかCとかのアルファベット文字がついているのをご覧になった方もあるのではないでしょうか?これらはシェアクラスと呼ばれるもので、ひとつのミューチュアルファンドに対して存在する異なるシェアの種類のことです。たった一つの文字ですが、これが案外大きな意味を持ちます。今日はシェアクラスの学びです。

シェアクラスとは

「もし市場がマイナスになっても、残高が絶対減らないプロテクションのついたアニュイティを購入しようとしているのですが、どうでしょう?」というご質問も最近よくお受けします。アニュイティの中でもFixed Index Annuityという商品に焦点を当て、前回はそれがどのような商品なのかについて調べてみました。今回は、その購入をどう決断したらよいのかについてポイントを考えてみます。

株式市場に不安がある時期には、「着実に入る配当金や利子が出るファンド」や「上りはしても下がらないアニュイティ」などの人気が上がる傾向があり、前回はこの前者のケースの配当金や利子を出すIncome Fundについて取り上げてみました。今回は、後者のアニュイティを見てみましょう。「もし市場が今回のCovidのように大きく下げても、残高は決して下がらないプロテクションのついたアニュイティというのを購入しようとしているのですが、どうでしょう?」というご質問も最近よくお受けします。アニュイティは目的にあったぴったりの使い方をすると大変に素晴らしいものである反面、よくわからず適当に購入すると残念なことに終わる可能性のある商品です。今回は、アニュイティの中でもFixed Index Annuityという商品に焦点を当てて、考えてみようと思います。

Covidの影響で今春、6週間で約35%下落したUS市場ですが、その後歴史的にも類を見ないスピードで値を戻しました。一方で、実際にはまだまだ経済はダメージを受けており、多くの企業利益は落ち込み、失業者数も大きな改善が見られず、ワクチン開発にも未だ少しばかりの時間がかかりそう・・と、実質的な状態と株価の乖離があるのではないかという疑心暗鬼も存在しています。こんな中、月々案外調子よく、目に見える形で入ってくる配当金があると、なんだかほっとする気持ちにもなります。実際、株式市場に不安がある時期には、「着実に入る配当金や利子が出るファンド」や「上りはしても下がらないアニュイティ」などの人気が上がります。今回はこの前者のケースをとりあげて、このようなファンドに対しての利用のポイントなどを考えてみます。

リタイヤメントに向かって貯めている間の投資の王道は、それなりにリスクをとって株式比率を上げ、株式インデックスファンドと債券インデックスファンドを組みあわせたポートフォリオでの運用です。最近では、自分で株式ファンドと債券ファンドを組み合わせなくても、リタイヤメントのターゲット年を選べば、ふさわしいリスクレベルですでにファンドが組み合わされたターゲットデイトファンドも人気があります。これがいったんリタイヤすると、いきなり貯めるフェーズから引き出すフェーズに180度お金の流れが変わることになります。一生懸命貯めてきた資産、できるだけ減らしたくないと思うのは普通のこと。できれば、利回りだけで生活していけたらよいのに・・と誰もが思います。たとえば1990年にリタイヤした人達は、1年もの定期(CD)の利子がなんと9%でしたから、利回りだけで生活していくということは全くもって可能でした。ところが、現在では利子は2%前後をうろうろしていますから、銀行預金の利子だけではなかなか生活費はカバーできないのがほとんど(もちろん元金が相当あれば、可能な場合もありますが)です。銀行預金だけとはいわなくても、できるだけ利子や配当金など受け取れる現金を大きく確保し、なるべく元金に手をつけないで運用したい・・・と思うのは人情。今日は、そのような方法にはどんなものがあって、それらは有効な方法なのかについてみてみたいと思います。

2009年の金融恐慌以降、投資にかかる手数料は全体的に減少してきています。10年以上前は大変に手数料の高い401(k)プログラムもたくさん存在し、また手数料開示を義務付ける法律もなかったこともあり、いったいどのくらいの手数料を払っているのか、401(k)プラン参加者には見えない部分もたくさんありました。その後、手数料などに関する情報開示が義務付けられ、また投資媒体を懸命にリサーチをし選択する高手数料のアクティブファンドの利用が少なくなり、投資媒体を選ばず市場全体にまんべんなく投資する手数料の低いパッシブファンドへの乗り換えが進み、さらには401(k)の市場自体が大きくなり競争が高まったことで、全体的に手数料は継続的に低下傾向です。

投資で最も怖いモノ、それは株式投資で避けて通れないリスク・・・と答える人も多いでしょうが、実は違います。最も怖いモノは、私たちの心であり、心の中にある恐れです。損をするかもしれない、資産をなくすかもしれないという恐れ、これは何らかの行動を起こすための強力な動機になります。損をしたくない、減らさないでいたいという恐れとともに、もっと儲けたい、どんどん増やしたいという貪欲は、実は深いところでつながっていたりもします。この恐れと貪欲、全く違うもののように思われがちですが、実は同じ心の二つの面であるともいえるのです。この心のために、本当はすべきでない行動をしたり、売るべきでないものを売ってしまったり、買うべきでないものを買ってしまったりするわけで、実は投資で一番怖いものなのです。

リタイヤメント資金の積立フェーズは割とシンプルです。とくに、インデックスファンドをベースにした高分散のパッシブ投資に徹しているなら、ただただ積み立てればいいだけで、多くの場合ファンドを選んで投資比率をセットしたらあとは月々の積立運用はシステムがやってくれます。一方でリタイヤした後は案外考えることがたくさんあります。いくら引き出すか、どの口座から引き出すか、どのファンドを現金化するか、どのタイミングでするか・・などなど考えることも多くなります。資金が早期枯渇してしまうことは大きな問題ですから慎重にならざるをえません。

401(k)やIRAで一生懸命貯めてきたリタイヤメント資金。リタイヤするまでは毎月、毎年貯めていくことに注力してきましたが、いったんリタイヤしたら今度は使うフェーズに入ります。この変化は案外ドラスティックで、だんだんと貯めるフェーズからだんだんと使うフェーズに変わるわけではなく、多くの人の場合、退職すると同時に180度お金の動きの向きが変わります。貯めていた時は資金がだんだん増えていくのを見ていたのに、使うフェーズに入るとだんだん資金が減っていくことになります。そのことだけでも心理的に心細く、場合によっては罪悪感さえ感じてしまう人もいます。加えて、使いすぎれば寿命までリタイヤメント資金がもたないという危険性もあります。さらに、自分ではどうにもコントロールできない市場(株式市場動向や利子の変化)からくる影響にもさらされるわけす。「いくらをどう引き出すか」は大きな課題であり、できれば誰かにマネージしてもらい、月々(あるいはその他定期的に)一定額を自動的に受け取れるようにしたいと思うのも自然なことです。それをしてくれるファンドとしてつくられたのがManaged Payout Fundです。

リタイヤ後の医療費は、健康にかかわる大切な費用であるうえ、とくにアメリカでは生活費の中の重要な割合を占めるものであるので、なるべく正確に見積もりたいものです。医療費は、月々の健康保険料と、受ける医療サービスに対する自己負担費用に大きく分かれます。前回は、リタイヤ後の健康保険のタイプ別にかかる費用の目安を調べてみました。今回は、実際に医療を受けた場合のCopayやCoinsurance、Deductibleなどを含む自己負担費用について把握してみたいと思います。

リタイヤしてから医療費にはいくら見積もればいいのでしょう?健康保険料も病院にかかったときの請求も大変高いアメリカ・・老後のバジェットで、医療費を甘くみていると大変なことになりそうですね。Fidelity社のリサーチでは、65歳の夫婦が終身で必要となる医療費は$285,000 (2019)、シングルの方の場合は女性で$150,000、男性で$135,000だそうです。しかしながら、これはまとまった一括の額。しかもひとそれぞれでかなり個人差もあるでしょうから、自分のケースで月々のベースでいくらバジェットしておけばいいのか・・これが一番知りたいところであります。具体的な数字を特定することはなかなか難しいですが、今日は、この大切な費用をどう見積もればいいのか、自分のケースはどうなのかについてある程度の具体的な予想をしてみるということを目指します。

州の所得税は、州によって大きな開きがあります。所得税ゼロがあるかと思えば、最も高い所得税率は13.3%(California)まであります。

所得税ゼロの州:

• Alaska.

• Florida.

• Nevada.

• South Dakota.

• Texas.

• Washington.

• Wyoming.

• New Hampshire (投資収入には課税)

• Tennessee(投資収入には課税)

反対に、最も高い部類は:

所得税のかかり方は、その所得の内容によって変わってきます。リタイヤ後の所得の主流は、ソーシャルセキュリティ年金、401(k)やTraditional IRAなどリタイヤメントプランからの引き出し額、雇用主が年金を提供している場合はその受給額となります。州によって、このソーシャルセキュリティ年金は非課税としたり、その他のカテゴリーの収入は部分課税などとするところもあります。

同じリタイヤメントプランでもRoth IRAなど課税後所得で積み立てたものは所得には数えられませんし、また保険会社から提供されるアニュイティなどをお持ちの場合には一部だけが所得となります。

ここでは、話を簡単にするために、ソーシャルセキュリティ年金、その他の年金、引き出し額が所得と数えられるリタイヤメントプランだけから収入を得るとします。トータル収入が、$60,000の場合、$100,000の場合、$150,000の場合で計算したそれぞれの州の所得税は以下の通り(年額)。

Floria、Washingtonは所得税ゼロの州ですから税なし。収入が$100,00までくらいなら、$1,000の州税で済む傾向があるようですが、なぜかColoradoだけ際立って所得税が高いです。何でも高いと言われるNew YorkやCaliforniaは所得が$100,000までくらいならば、かえってArizonaよりも安く、$150,000レベルまで行くと逆転します。

ご自分の州がここにない場合、Smart Asset Calculatorで計算できます。

州は、様々な形で税金を集めます。所得税はないに越したことはありませんが、所得税がない州は消費税(Sales Tax)や固定資産税(Property Tax)が高いということもあり得ますから、あくまで税金を総合的にとらえる必要があります。

あくまで先の6州に限ってまとめてみると課税される税金は州によってこのように違います。

Florida、Washingtonはソーシャルセキュリティ年金にも、その他の企業年金なども、また401(k)などのリタイヤメントプランからの引き出しもすべて非課税。所得税自体がありません。Washingtonは消費税(Sales Tax)が他の州よりも高いですが、両州とも平均固定資産税(Average Property Tax)は1%前後でそれほど高くなく、相続税・贈与税(Estate Tax)も課しません。よって、SmartAssetやKiplingerなどの評価でもTax Friendlyな評価を得ています。

一方で、ArizonaやCaliforniaは企業年金や401(K)引き出しに対しフルに課税されるうえ、消費税も高めです。ColoradoやNew Yorkは所得によって部分課税ですが、固定資産税が非常に高く、New Yorkに至っては州レベルでの相続・贈与税もかかります。

全米各州のTax Friendliness評価はこちらで見られます。

老後どこの州が税金が少なく済むかという判断は、リタイヤメント後の所得の種類・パターンによっても、また家を持っていて固定資産税を払わねばならないのか、それともレンタルかにも、さらには何をどのくらい購入するかによって消費税の発生のしかたによっても変わってきます。一般的には総合的にFlorida、Nevada、Alaskaあたりが低税金で暮らせる州として名前があがります。

税金以外にも、物価や家の値段、医療へのアクセスや費用などもリタイヤメント後の暮らしやすさの指標として加わってくるかと思いますが、今回は税金に限ったお話でした。

2020年4月20日づけで、Center for Retirement Research(Boston College)がSocial Security’s Financial Outlook:The 2020 Update in Perspectiveというタイトルのレポートを発表しました。このレポートの分析内容は、コロナ危機以前のデータを基にしていますが、後付けでコロナ危機を考慮したコメントも付け加えられています。私は経済や年金の数理計算のことはよくわかりませんが、ソーシャルセキュリティ年金が今後ちゃんともらえるのか・・はファイナンシャルプラニングでも大切な要素ですので、今回はこのレポートの内容をわかる範囲でまとめてみます。

比較的大きな会社や組織で働いている人は、401(k)や403(b)などリタイヤメントプランの提供を受け、所得税控除で積立ができると同時に、Employer matchの恩恵もあり、年間でかなりまとまった額がリタイヤメント資金準備に積み立てられていることが多いです。一方で、アメリカの労働人口の半分くらいは、職場でのリタイヤメントプラン提供がなく、資金準備が大きく遅れているという問題があります。前回ご紹介した、SECURE ACTもこの問題を軽減すべく、スモールビジネスのリタイヤメントプラン提供を促進することを狙ったものですが、この連邦政府での動きとは別に、各州政府がこの問題に取り組んでいます。State-run IRA(州が運営するIRA)などという総称で呼ばれることが多いこのプログラム、労働者としては何を知っておかなければならないかについて考えます。

2019年12月にSECURE ACTという法律が制定されました。本名は、Setting Every Community Up for Retirement Enhancement Actといい、アメリカで働くより多くの人がリタイヤメン準備を積極的に進めることができるよう、資金準備プランを使いやすくするということを狙った法律です。すでにリタイヤメントプランに参加している人にも、まだ参加できていないという人にも、関与する変更点がありますので、下に挙げていきます。

まずここまでで何度も書いていますが、日本に帰国してもアメリカ市民権あるいはグリーンカードを維持していれば、全世界収入に対してタックスリターンを行いIRSに納税をする義務があります。外国税控除などのしくみがあるので、基本的には日米でダブル課税されることはありませんが、それでも両国にてタックスリターン・申告が必要になります(収入の額などによりその必要がない場合を除き)。

一方で、市民権、グリーンカードを放棄して日本に帰国したら、ソーシャルセキュリティなど公的年金をはじめ、民間のリタイヤメント口座からの引き出し額などは、居住地である日本のみで課税となります。アメリカ金融機関にはW8-BENというフォームを提出し、アメリカでの源泉徴収を免れることができます(注:できるはずですが、金融機関によっては、W8-BENを提出しても源泉徴収を免状をしてくれない機関もあるようです。たとえば、帰国者フレンドリーなCharles Schwabであっても、源泉徴収は免れず、タックスリターン時にリファンドを受ける申請をする必要があるという報告を受けています)

日本では、アメリカから受け取る年金や引き出し額は、雑所得か一時所得かのどちらかに該当するようです。

アメリカから受け取るリタイヤメント収入がどう課税されるかですが、私なりのリサーチの結果、こんな感じになるのではないかと思います。

ソーシャルセキュリティは公的年金として分類され、65歳以上と65歳未満、および、年金給付額の区分により、給付額の最高25%が公的年金等控除として差し引かれます。なお、市民権、永住権を放棄しても、放棄前受給資格のあったソーシャルセキュリティ年金は受け取れます。

401(k)やIRAなどからの受取額は、年金的に受け取るか、一時金として受け取るかにより課税のしかたが変わるようです。年金で受け取る場合、雑所得と分類され、自分で積み立てた元本は差し引いた額が課税対象となります。Employer Matchによる雇用主積み立て分は元本に含めることはできません。

微妙なのは、日本の確定拠出年金の受け取り方には、「年金」「一時金」「年金と一時金の組み合わせ」の3種類があるようですが、アメリカの401(k)やIRAの場合は、年金と一時金以外に、その都度その都度必要に応じて引き出す方法も認められているので、これがどうなるかはよくわかりません。

アメリカのリタイヤメントプランのうち、401(k)やTraditional IRAなど所得税控除で積み立てたものからの出金に対しては、日本での課税は利点があると思います。というのは、もしも、これら口座からアメリカで引き出すなら、引き出す時に元本、利回りを合わせた全額が所得税の対象になります。ところが日本では、経費として投資元本(Employer Matchは含まず)を差し引けるようなので、つまり利回りの部分にしか所得税がかからないということになります。さらに、一時金で受け取った場合などは、なんとその半分しか所得税の対象にならない(ように私には理解できますが、違ったら教えてください!)となると、引き出し用によってはかなり節税が図れる可能性があるのかもしれません。

アメリカで長期で加入していた401(k)などなら、たとえば$800,000の一時引出額に対し、$400,000の投資元金というようなケースは十分に考えられ、そうすると利回り$400,000の半分の$200,000のみの所得税課税となれば、ちょっと夢のような話です。アメリカなら$800,000全額に所得税がかかります。もちろん受取金額が大きくなれば累進で税率も上がるので、トレードオフを計りながら金額とタイミング、年金と一時金受取を計画する必要があるかと思いますが、これは私のしゃしゃりでる場ではないのでコメントを控えます。ポイントは、アメリカの401(k)やTraditional IRAなら、日本で受け取ってアメリカより目減りする可能性はなさそうだとご理解くださればと思います。

実際、上については信頼のおける筋に確認をしたところ考え方としては正しいというお返事でした。ただ、これはあくまで日米の税法上の隙間的部分に存在する幸運であり、ある意味、Too-good-to-be-trueなことです。ですので、

節税対策として大手を振ってどんどん利用しよう!というよりは、大きな額が動くときには日本の税法に詳しい専門家に相談のうえ慎重にお進みください

***このトピックはまだ新しく発展途上で、業界にもなかなか確固とした情報がありません。ここに書く内容は最善を尽くして集めたものですが、完全に正確でない可能性や、これから変化していく可能性もありますのでご了承ください。体験談などコメントくださると幸いです。***

最近になって、Bank of America/Merrill、Fidelity、Vanguard 、T.Rowe Priceなど大手金融機関が、アメリカ国外に居住している口座保持者に対し、口座の閉鎖や、閉鎖とまでは言わなくとも取引機能の限定などに関する通知を送付するという現象が起こっています。私自身2年位前に、Vanguardの担当者に、「日本に帰国した場合の口座維持は変わりなくできるか」について確認したところ、「変わりなくできる」という答えをもらっていましたが、現在は違うようです。この急激な変化も、実はこれまでご紹介しているFATCA(Foreign Account Tax Compliance Act)という法律の間接的な影響です。

FATCAは2010年、オバマ大統領の任期にできた法律で、US Person(市民、グリーンカード保持者)がUS国外に所有する金融資産についての把握を徹底し、それらの資産に対する税金の徴収漏れをなくし税収を確保することを目的にするものです。

FATCAの結果、US Person(市民、グリーンカード保持者)は、一定額以上のUS国外の海外資産についてIRSへの報告義務が生まれました。同時に、US国外の金融機関は、US Personが所有する口座についてアメリカ政府に報告することが義務付けられました。これにより、US PersonがUS国外の金融機関で口座を持つことが以前より困難になり、口座を持てたとしても確認手続きなどが煩雑になりました。このあおりで、市民権やグリーンカードを放棄する人も増えていることをこれまでにご紹介してきました。

ここまではUS Personか否か、つまりアメリカ市民権およびグリーンカードを持っているか持っていないかということがポイントでした。ここからはそのアメリカでの国民・移民ステイタスではなく、アメリカに住んでいるか、住んでいないかが問題になります。言い換えると、たとえビザでアメリカに滞在してる人でも居住していれば口座維持ができるのに、たとえアメリカ市民権を持っていてもUS国外に住んでいると口座維持ができない・・という具合です。

問題となるのはミューチュアルファンドです。ミューチュアルファンドの販売はアメリカの場合はSecurities and Exchange Commission (SEC)によって管理されています。アメリカで売られているミューチュアルファンドはすべてSECに登録されており、販売にあたっては購入者がアメリカに居住していることが条件になります。他国の場合も、似たような管理体制があり、その国で登録され管理されているミューチュアルファンドはその国の居住者に対して提供されています。どこの国も自国で登録されていない他国のファンドを管理することは困難なため、自国の居住者に対する非登録の他国のファンド販売を禁止しています。反対の言い方をすれば、日本の居住者にファンドを売るためには、その金融機関が日本のしかるべき統括局に登録をしていないといけないということになります。

このルールはなにも今に始まったことではなくずっと以前からあったものですが、厳格な執行はなされていませんでした。アメリカで投資口座をつくりミューチュアルファンドを買ってそのまま日本に帰国しても、“don’t ask, don’t tell”とでも言いましょうか、特に明らかに浮上しない限り、そのまま投資していてもOKというようなグレーゾーンでの対応が多く行われていました。なぜそれが急に、口座の閉鎖や取引の制限になったのかというと、どうやらFATCAにからまる間接的影響があるようです。

FATCAにより、アメリカ政府がUS国外金融機関に対して、コンプライアンス、報告義務、そして義務を怠ったときの多額のペナルティを課すようになりました。それにともないアメリカ金融機関の中に、反対に自分たちが他国の政府のルールに準拠しない行動をとったとき、他国政府による摘発やペナルティが今後課せられる可能性が高くなるのではないという恐れ(というかおそらくそれは正しい読みなのだと思いますが)があるようです。

そのため、今までは大目に見ていたUS国外の居住者による売買を、厳しくトラックする金融機関も増えているようです。電話の発信がどこの国からされたかを追跡したり、Web取引の場合は顧客のIP アドレスで発信国を認識するソフトも導入されているようです。他国に居ながら、アメリカのIPアドレスを購入してトレードするということも行われているようですが、それらをさらに追跡するソフトもあるようで、アメリカ金融機関はアメリカ非居住者による取引規制を真剣に取り締まり始めたようです。

ミューチュアルファンド取引の中でも、特に制限対象となるのはファンドの購入です。非居住者によるファンドの新規購入は制限されるケースが多いです。金融機関にもよると思われますが、既存のミューチュアルファンドを持ち続けることは許している機関もあります。また新規購入は許していなくても、既存ファンドが配当金など利回りを生んだ時の再投資(利回りを受け取らず追加ファンドを購入し運用に回す)は許している機関もあります。

当面手付かずのまま運用しておいて、利回りの再投資だけはしつつ、将来的に引き出すときまでそのままにしておきたいのであれば、これらを許す機関で口座を維持することも現実的かと思います。ただし、おそらくリバランスやリアロケーションは新規購入が関わるのでできない可能性が大です。

大きな安心は、ミューチュアルファンドは持てなくともETF(Exchange Traded Fund)は規制の対象とならないということです。

ミューチュアルファンドは個人とファンド会社との間での取引になるのに対し、ETFは個別株式と同様個人間での売買となり、この違いが(私にはよく説明できませんが)非居住者の取引でモノをいうらしく、ETFに関しては非居住者の縛りを受けないということです。

多くのミューチュアルファンドには、それとまるで同じインデックスをフォローしたり同じアロケーションで投資しているETFバージョンというのが存在します。ですので、ミューチュアルファンドがダメならば、日本帰国に際してそれをETFに乗り換え、ETFで今までどおりのポートフォリオを組むという道があるということになります。

ただしこれには、金融機関自体が非居住者に口座の維持を許している必要があります。さらに、このブログで何度もご紹介しているVanguard社のETFは、Vanguard独特のしくみにより、純粋ETFではなくミューチュアルファンドのシェアタイプのひとつという位置づけであるため、現実的にはミューチュアルファンドとして認識されてしまうとのこと。Vanguardの画期的なしくみがここでは裏目にでてしまい、非居住者としてVanguard ETFは買うことができない可能性があります。

非居住者に対してフレンドリーでない金融機関とフレンドリーな金融機関が存在します。フレンドリーな機関は、非居住者であっても口座の開設を許し、口座の維持はもちろん、法が許す範囲での取引も許容しています。

もしも日本に帰る計画がおありなら、ご自分の使っている金融機関が非居住者に対してどのような制限を課しているか、許されるサービスは何かなどをあらかじめ確認する必要があります。なお、雇用主提供のペンションや401(K)などのリタイヤメントプログラムはそれぞれ雇用主の設定しているルールもありますから、人事部のベネフィット担当に確認をする必要があります。下で非居住者にフレンドリーでない機関として名前が挙がっていても、雇用主提供のプランとしては口座維持可能ということもあるようですので、あくまで自分のケースはどうなのかの確認が必要です。

一般的に非居住者にフレンドリーでない金融機関としてよく名前が挙がるのは;

反対に、非居住者にフレンドリーだとして名前が挙がるのが、

TD AmeritradeとInteractive Brokersは、どちらも非居住者であっても口座開設を許し、株式、債券、ETFなどの市場取引と、限られたミューチュアルファンドへの投資を提供しています。この二つについては勉強不足であまり情報がありませんので、今回はCharles Schwabに関してわかっていることをご報告しようと思います。

Charles Schwabは、非居住者専用のCharles Schwab Internationalという事業を持っていて、アメリカ人で海外に住んでいる人(Expatriateとか短くExpatと呼ぶ)などを対象にExpatriate Serviceも充実しています。アメリカ人でなくて日本人でも、このInternationalという口座は開けます。

アメリカで働いてリタイヤメント資金を貯めてきた人が日本に帰る場合に重要になるのは、自分が口座を持っている金融機関が口座取引を制限する場合に、その投資をSchwabのようなフレインドリー金融機関に移して運用を継続できるかです。

Schwabに問い合わせてみたところ、

1)まだアメリカにいる間にSchwabの(Internationalでない)US向け通常口座で IRAを開く。

2)401(k)、403(b)、457などはTraditional IRAに、Roth口座はRoth IRAにロールオーバーする。

3)その後出国に先立ち、SchwabのInternational口座を開き、上の口座を移転させる。

Feb 2020 追記)その後、いろいろなソースから情報が入ってきましたが、アメリカにいる間であっても、非居住者になる前提で口座を開こうとすると、窓口ではいったん受け付けてくれるものの、その後最終段階で却下されたというケースがあるそうです。また、いったん日本居住になった場合は、たとえSchwabに他の既存口座があったとしても、新たな口座は開設できません。Shcwabも聞く窓口や部署で対応が一定でない雰囲気があり、まだ確固としたルール確立と組織徹底がなされていないのかもしれません。

このような変化を背景に、US Person(市民権・グリーンカード保持者)の中に、それを放棄する人が増えています。以下は、市民権を放棄した件数の変遷です。2010年以降、大きく増えているのがわかります。

Source: tax-expatriation.com/

グリーンカード保持者がグリーカードを返上するケースについては同じようなグラフはありませんが、少なくとももうアメリカに住むつもりがないというのであれば、毎年タックスリターンをするのも、アメリカ滞在日数確保もだんだんと面倒になるでしょうから、返上は自然なシナリオだと思います。

ちなみに、グリーンカード返上のためには、Form I-407, Abandonment of Lawful Permanent Resident Status.を記入し、USCISに送付するという比較的簡単な手順で済むようです。今のところ手数料はありません。一方で、市民権を放棄するほうはもう少し大変で、アメリカ大使館・領事館に足を運び、何度かミーティングを行ってから書類にサインすることになるようで、こちらには高額の手数料があります。市民権の放棄件数が上がり始めたのち、2014年に手数料が $450 からなんと $2,350に値上がりました。この額は、他の国の国籍放棄にかかる料金に比べて20倍というレベルでショッキングなレベルですが、なんというかアメリカはとにかくアメリカです。どう転んでもお金がかかるというか。。。

市民権にせよ、グリーンカードにせよ、放棄をする場合には、Exit Tax(離脱税)という税金が課せられる可能性があります。

市民権を放棄する場合は、以下の対象となる条件が一つでも合致すれば離脱税の対象者(Covered Expatriateという)となります。

グリーンカードの場合は、放棄した年から遡って過去15年間の内8年上グリーンカードを保持した長期居住者が放棄した場合において、以下の対象となる条件が一つでも合致すれば離脱税の対象者(Covered Expatriateという)となります。

離脱税の対象者(Covered Expatriate)となる条件:どれか一つでも合致すれば対象(すべて2019年の数字)

ソーシャル・セキュリティー・タックスは働いている人なら誰もが納めている税金ですね。若くて元気なうちは、「とられるばかりで何の益になるのか」と厄介者扱いしそうな税金ですが、万が一のときには案外心強い助けとなったりします。自分にはどのような保障を受ける資格があるのか、ある程度は把握しておきたいものです。ソーシャル・セキュリティーというと年金のことを思い浮かべる人が多いのですが、...

***このトピックはまだ新しく発展途上で、業界にもなかなか確固とした情報がありません。ここに書く内容は最善を尽くして集めたものですが、完全に正確でない可能性や、これから変化していく可能性もありますのでご了承ください。体験談などコメントくださると幸いです。***

FATCAは2010年、オバマ大統領の任期にできた法律で、国の財源確保に苦しむアメリカの苦肉の策です。US Person(市民、グリーンカード保持者)がUS国外に所有する金融資産についての把握を徹底し、それらの資産に対する税金の徴収漏れをなくし税収を確保することを目的にしています。

アメリカは、、US Person(市民、グリーンカード保持者)であれば、世界のどこに住んでいても全世界収入についてタックスリターンでIRSに報告し、しかるべき税をアメリカに納めることを義務付けています。FATCA意図は、富裕層の所得・資産隠しや、マネーロンダリングなどの不正行為などをキャッチし、今まで取り損ねていた税金を発見し取り立てようというものです。FATCAでは、アメリカに住むUS Personが、年度末に$50,000以上あるいは、年を通して一時的にでも$75,000以上の金融資産をUS以外の国で所有した場合は、タックスリターン時にForm8938でIRSへ報告することが必要です。アメリカ国外に居住するUS Personの場合は、年度末に$200,000以上あるいは、年を通して一時的にでも$300,000以上の金融資産を所有していた場合というように限度が少し上がります。

このForm 8938での報告以前に、FBAR (Foreign Bank and Financial Accounts Report)というのが施行されていて、海外金融資産合計が$10,000の場合、FinCEN From114で、(タックスリターンとは別に)Treasury Departmentに報告することが義務付けられていました。なんとなくこれらはダブルところも多いようで、なぜ二つとも必要なのかは私にはわかりませんが、とにかく二つの義務が課せられています。

資産隠しをしている富裕層が発見され、取るべき税金をしっかりとれるようになったのはよいことなのでしょうが、ほとんど利子を生まない(よって税金などほぼかからない)日本の預金を持っているだけのグリーンカード保持者の日本人も影響を受けることになりました。さらには生まれたのはアメリカだからアメリカの市民権を持っているがそれ以降アメリカには住んだことのない海外在住の人々もUS Personであり、すべてこの報告が必要になるという事態に及んでいます。

この個人側の報告に加え、以下に記すとおり金融機関側でも個人情報をIRSに報告する義務化が生まれ、“本当はUS Personだからタックスリターンが必要だけど、ずっとアメリカには住んでいないから今までしないでいる”・・というようなことが見過ごされにくくなりました。US Personの金融資産に関しては、その人がアメリカに住んでいようが住んでいなかろうが、とにかくすべて課税できるものは課税するというアメリカの思惑が着実に現実化しています。

FATCAは個人に対しての報告義務をつくりだしただけではなく、US国外の金融機関に対しても報告義務を生みました。これまでは、個人がUS国外にある金融資産を報告せずにいても、アメリカIRSはそれを発見するすべがなかったのですが、それを解決するために、US国外にある世界の金融機関に対し、顧客がUS Personである場合は取引内容を報告する義務をつくったわけです。

これにより、US国外の金融機関に大変なコンプライアンス義務を課されたわけで、US Personを顧客に持つとコンプライアンス作業に多大なコストがかかることいなりました。これを受けて、US国外の金融機関はUS Personの新規口座開設は受け付けない、既存の顧客であっても大口でない限り口座閉鎖を強要するという措置をとるなどの変化が生まれました。コンプライアンス準拠のため顧客維持コストが増えたせいで、大口顧客でないと元がとれないということになったのです。国により差もあるようですが、スイスなどはUS Person顧客には門を閉じたともいわれています。

日本の場合はというと、やはりUS Personに対しては取引規制があります。IRSへの報告義務発生のため、その報告準備対応ができないことから、US Personへの株、ETF、投資信託などが取引できないとあります。例えば楽天証券はこんなかんじ。

SBI証券もこんな感じです。

預金の場合は、口座が絶対開けないということもないようですが、FATCA確認というのがなされるようです。考えてみれば、アメリカが勝手に法律をつくって日本の金融機関が確認をしなければならないなんて、なんとアメリカとは強引な国かとも思いますが、とにかくFATCA確認がされています。

FATCA確認とは、顧客がUS Personでありアメリカ納税義務がある人か、そうではないかの確認をするということです。具体的には、US Personであれば、IRSのW-9 Form(Request for Taxpayer Identification Number and Certification ちゃんと日本語版が用意してあるようです)にSocial Security Numberを届け、US Personでなければ、IRSのW-8BEN Form(Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting /Individuals)でUS Personではないので報告義務外であることを届けるようです。たとえば三菱UFJ銀行の場合はこんな感じ。

そして、FATCA確認ができない場合は口座開設は不可能とあります。

既存口座については少し規制が緩いようで、「IRSに情報を連携する場合がある」とだけ書いてあるので、ステイタスをはっきりさせて厳粛に取り締まるということは(少なくとも今のところは)ないように理解できます。

日本では既存口座が閉鎖されるというようなドラスティックな状況にはいたっていませんが、前述のスイスなど対処が厳しい国では極端なケースも発生しているようです。、両親が米国籍のために自分も市民であるけれど、アメリカには一度も住んだことがなく外国でずっと暮らしており、仕事も居住地もずっとその国であり、モーゲージも組み家を買い、投資も預金もすべてその国・・というような場合でも、US Personであるという理由で口座が閉鎖になりバンキングができないというような状況もあるそうで、考えただけで大変なことです。

このような変化を背景に、US Person(市民権・グリーンカード保持者)の中に、それを放棄する人が増えています。アメリカで長らく暮らしたが老後は日本で・・と考える人の中にも、市民権・グリーンカードは放棄して、アメリカへの納税義務、金融資産の報告義務から解放されるためです。次回はそのあたりについて考えてみます。

年金は字のごとく、年々もらう老後の生活費です。65歳でリタイヤし95歳まで生きるとすると、30年という長い期間、固定収入としてこの年金に(全額でなかったとしても)頼りつつ生活していくことになります。健全な経済には適度なインフレ(消費者物価の上昇)があります。これは経済が成長し、生活が豊かになっていく指標でもあります。

物価が少しずつ上がっていくわけですから生活費も上がっていくわけで、それに見合った形で年金額も上がっていくというのがあるべき姿です。そうでないと、同じ年金額をもらっていても、物価がどんどん上がっていけば、去年買えたものが今年は同じ分だけ買えない、つまり購買力の低下が起こります。別の言い方をすれば、同じ額面の年金をもらっていても、その貨幣価値の低下により、もらったお金が実質上目減りしたのと同じということになります。

インフレは国ごとに違います。下が日米のインフレ率をグラプにしたものです(出典:経済のネタ帳)。

日本のインフレ率は常にアメリカよりも低く、ゼロのラインの上を行ったり、下になったりというレベルです。アメリカも一時的にゼロに近くなることもありますが、Federal Reserveが目標とする2%ラインをキープしようとがんばっているため、長期的にはそのあたりを維持しています。

それぞれの国の年金は、それぞれの国で生活することを前提に支給されます。日本の年金は、日本でもらい日本で使うことを前提にしているため、たとえ年金額が10年間同じであっても、インフレがほとんどなく物価がほとんどあがらないのなら大きな問題にはなりません。実際、日本のファイナンシャルプラニングの計算などを見ても、インフレを考慮していない計算が非常に多いです。これはインフレがないのなら、それはそれで問題がないといえます。

しかしながら、インフレがない前提で支給されている日本の年金を、アメリカに持ってきてアメリカで生活する場合は少々困ったことになります。アメリカでのファイナンシャルプラニングにはインフレは必ず考慮されます。現在私の使っているファイナンシャルプラニングのソフトウエアでの、将来的なインフレ率のでデフォルト値は2.25%です。上がっていかない日本の年金を使って、年々2.25%上がっていくアメリカの生活費をカバーすることは、1年後、2年後には大きな問題にならなくとも、10年後、20年後には大きな問題になります。

2019年のソーシャルセキュリティ年金額は、前年比2.8%上がりました。2020年はさらに1.6%上がります。一方で、2019年の日本の年金額は0.1%上がったにすぎず、これは4年ぶりの増加改定です。

下が、日本の物価変動率(インフレ率)と年金額改定率の表です(出典:All About マネー)。上で書いたように、日本はインフレ率自体がアメリカよりも小さい上に、年金額の改定率はその小さいインフレ率よりもさらに小さい(というかほぼ改定がゼロに近い)ことが分かると思います。

日本では、「マクロ経済スライド」というしくみがあって、これは「社会全体の公的年金制度を支える力(現役世代の人数)の変化」と「平均余命の伸びに伴う給付費の増加」という、マクロでみた給付と負担の変動に応じて、給付水準を自動的に調整するしくみです。現代世代の人数は少子化でどんどん少なくなり、反対に受給する世代はどんどん増えるので、収支のバランスをとるために、たとえインフレで物価が上昇したとしても、その上昇分を全額カバーするほど年金額を増額することはせず、調整額を低いレベルに抑えるというものです。

一方でアメリカでは、前述のように2%レベルをうろうろするインフレ率に追随する形で、ソーシャルセキュリティ年金に調整がほどこされます。下は、アメリカのインフレ率と、ソーシャルセキュリティのCOLA率(Cost-of-living adjustment=生活費のためインフレ調整率)をグラプにしたものです。

この影響で、どんどん増えていくソーシャルセキュリティ年金をもらいながら、生活費がほとんど上がらない日本で老後を暮らすのは楽ちんです。毎年2%ずつ増額されるとすれば、、ソーシャルセキュリティ年金を日本円に交換した10万円は、10年後には12万1,800円、20年後には14万8,500円、30年後には18万1,100円までになり、物価があがらなかったとすれば実質上年金がどんどん増えたことになります。

反対に、なかなか上がらない日本の年金で、物価が着実に上がっていくアメリカで老後を暮らすのは大変です。日本からもらってドルに換金した$1,000の年金は、10年後には$820の価値、20年後には$672の価値、30年後には$552の価値しかありません。

もちろんこれに加えて、為替の変化による影響もあります。円とドルの力関係で、換金して受け取る年金は増えたり減ったりします。増えればラッキーですが、減れば泣き面にハチです。

日本の年金でアメリカでの老後を送る場合は、ある程度このあたりの点を考慮しつつ、不足分があるとすれば他に用意したリタイヤメント資金から補てんできるよう用意をしていくことが肝要です。

Smart & Responsibleのプラニングサービスをお使いいただくときにも、必ずマンスリーキャッシュフローを提出いただいていますすが、下のリンクからフォームがダウンロードできます。よかったら、これをお使いいなりご自分のマンスリーキャッシュフローを作ってみてください。

ここで自分の家計のお金の流れを図にして把握してみましょう。手書きで構いませんから紙の上に下のようなお金の流れずを書いてみます。

給料が出ると、まず給料から直接天引きになる健康保険料、401(k)の積み立て、所得税などが差し引かれ、残りが銀行口座に入金になります。そこから、銀行で自動で引き落とされる費用や積立額が引き落とされ、さらにクレジットカードの請求額は月に一度銀行口座から支払われます。また、ATMで現金を受け取ればこの銀行口座から引き出され、チェックを書けばそれも銀行口座から引き出されることになります。

この図を見ながら、月々の支出を把握し、マンスリーキャッシュフローに記入していきます。

以下はすでに完成したサンプルのマンスリーキャッシュフローです。完成図を先にお見せしますね。クリックすると別タブで開きます。以下、これを見合わせながらお読みください。

まずは、マンスリーキャッシュフローの一番上の欄である収入を見てみましょう。給料明細をご用意ください。

収入には2種類あります。まずはGross Income。これは税金やその他給料からいろいろ引かれるまえの、グロスの収入です。年収契約しているような場合は、その契約の年収。自営の方はちょっと難しいですが、ビジネス経費などは差し引いた、しかし個人的な経費は差し引く前の金額です。この年収は、多くの場合私たちにとって紙上の数字であり、そのお金を全額手にする、受け取るということはありません。ただ、「年収はおいくらですか?」と聞かれた場合いは、この数字を答えることになります。

マンスリーキャッシュフローには、このグロスの数字を書き込みます。給与欄には月々のグロスの収入を、ボーナス・コミッションには年間にもらう額を12割してご記入ください。自営の方は、年間グロスの収入を12割するというやり方でいいかと思ます。サンプルのマンスリーキャッシュフローの青いハイライトの部分です。

入ってきたお金のもうひとつは、手取り金額です。この金額が銀行口座に入金されます。よって銀行の明細に載っているのもこの金額です。毎月給料が出る方はこれが年間で12回記載されているはずですし、隔週支給の方なら26回、毎週なら52回記載されているはずです。この手取り額は銀行明細には記載されますが、マンスリーキャッシュフローには記載しません。マンスリーキャッシュフローには、上のグロスの収入と、すべての支出を記載します。

給与が銀行に振り込まれる前の段階で、いくつかの支出がすでに発生しています。ご自分で支払わないので、支出という意識が薄いかもしれませんが、それらは確固とした支出ですので、マンスリーキャッシュフローに記載します。

たとえば、会社で入っている健康保険、団体生命保険、所得補償保険の保険料などは給料振り込みの前に引かれています。もちろん連邦所得税、(州税がある州では)州の所得税、ソーシャルセキュリティやメディケアなどの社会保障税も引かれます。その他、Health Savings Accountへの積み立てや、401(k)などリタイヤメントプランへの積み立ても引かれます。これらはすべて給与明細に記載されています。これらもすべて支出として把握し、マンスリーキャッシュフローに書き入れます。サンプルのマンスリーキャッシュフローでは、これらはオレンジ色のハイライト項目です。

税金やリタイヤメントプランへの積み立ても支出?と不思議に思われる方もいらっしゃるかもしれませんが、支出とは必ずしも生活費のための消費活動だけをいうのではなく、お金が出ていくことすべてを差します。将来への投資だろうが、家の頭金を貯めるための積み立てだろうが、入ってきたお金が出ていく(消費してなくなるわけではありませんが、チェッキング口座から出ていく)ので支出としてカウントします。

さて、これらの給料天引きの各支出が差し引かれたあとの給料、つまり手取り額が銀行口座に入金されるわけですが、この銀行口座(メインチェッキング口座)から支払うことになるその他の支出を次に見ていきましょう。

まずは、銀行口座から直接引き落とされる支出があります。たとえば、電気料とか保険料などの費用を銀行からの自動振り込み設定にしているような場合です。それから、セービングやその他の預金や投資口座への自動積立を設定している場合は、これらも直接銀行口座から引き落とされます。これらについては、銀行口座の明細に記載があります。月払いにしてあれば毎月、四半期ごと、半年ごと、年間払いなどにしてあれば、それぞれ選択された月の明細に記載があるはずです。四半期ごと、半年ごと、年間払いのものについては、÷3、÷6、÷12をして月割の費用に換算してマンスリーキャッシュフローに書き入れます。

サンプルのマンスリーキャッシュフローでは緑のハイライトで示されています。この家庭の場合は、お子さんのカレッジ資金をためるため529口座で投資していますが、毎月それぞれのお子さんに銀行口座から自動積み立てをしてます。それに加え、月々のレントと電気・ガスなどのユーティリティも銀行から自動支払いになっています。

今度はクレジットカードで支払った支出を書いていきます。銀行口座の明細には、月に一回引き落とされるクレジットカードの引き落とし額しか記載がありません。その詳しい内容は、クレジットカード明細で把握していきます。

さて、ここはちょっと手間がかかります。一番簡単なのは、クレジットカード会社が提供しているAnnual Expense ReportとかSpend Summaryなどと呼ばれているものを利用する方法です。クレジットカード会社が一年分(期間は指定できる場合と、あらかじめ定められた固定の一年の場合とあり)の利用をカテゴリーに自動で分類し、それぞれの費用をまとめてくれています。たとえばこんな感じ。

問題は、カテゴリーがクレジットカードの任意で分類されており、必ずしも自分が分けたい項目ではないことです。たとえば上だと、Merchandiseと大雑把に分けれてるカテゴリーには、食品も衣料も本もまとめられていたりします。さらには、自動分類がゆえに、内容をよく見ていくと、医療費が食費に入っていたりなど誤分類もあります。ある程度マニュアルで分類しなおしたり、さらに分類を細かく分けたりなどが必要ですが、ただ何もないところからするよりは楽かもしれません。

もしスクラッチから自分できちんと分類したいという場合は、ペーパーの明細を前にひとつひとつ項目チェックしていくのもひとつの方法ですが、あまりに大変な場合は、クレジットカードのオンラインサイトで一年分のトランザクションをまとめてExcel表などにダウンロードして、Excelを使って分類していくという方法がよいでしょう。

サンプルのマンスリーキャッシュフローでは紫のハイライト部分がクレジットカードで支払ったものです。これらのうち、保険料やインターネット代などは月々決まった金額かもしれませんが、食費や生活用品などその他の費用は月々まちまちでしょう。その場合は、年間の合計額を12割した数字で入れていきます。あまりに正確にやろうとすると嫌になってくると思いますので、ある程度の誤差は丸め込んだり、細かい分類に困るようなものは「その他」などをつくってそこにまとめてしまってもよいです。ただ、マンスリーキャッシュフローに入れ込んだクレジットカード支出の合計が、クレジットカード明細の1年間の利用合計に(ぴったりでなくてもいいので)だいたい合っているようにします。

全体像を把握した図を見てみてください。ここまでで、給料天引きの支出、銀行自動引き落としの支出、クレジットカードの支出が把握できました。残るはATMでキャッシングし現金で使った費用と、チェックを書いて支払った費用です。

チェックについては、チェックブックに残っているコピーを見るか、あるいは銀行のオンライン明細でチェック番号をクリックするとチェックの写真が出てくるような機能を使って確認します。チェックで支払う費用というのは限られているかと思うので、把握はクレジットカード支払いほど大変ではない方がほとんどかと思います。

ATMから引き出して現金で支払う部分は、人それぞれですが、やはりそれほど多くない方がほとんどではないでしょうか。コーヒー代だったり、人と食事にいったときの割り勘の食費だったりします。わかる範囲で、食費やその他の項目に入れ込んでもいいですし、ATM引き出しが大した額でないのなら、一年間のATM引き出し額を12割して、マンスリーキャッシュフローにATM費用という項目でまとめてしまっても問題ありません。

サンプルのマンスリーキャッシュフローでは、これらはグレーのハイライトになっています。この家庭では、お子さんの塾の経費は毎月チェックで支払っており、あとは薬代は現金で払います。その他、ATMで引き出していて、でも何に具体的に使ったのかよくわからない額が年間で$360ほどありましたので、それらは12割して$30をATM現金支出という項目にまとめてしまっています。本当なら、何に使ったか追跡できた方がいいですが、ただ月々$30という比較的少額なので、これらは額だけ把握して内容はその他ということで計上するのも大きな問題はないでしょう。

さて、これでマンスリーキャッシュフローのすべての項目が埋まりました。別の言い方をすると、給与明細に掲載されている給与天引きの支出と、銀行口座の明細に記載されているすべての支出(銀行自動引き落としの支出、クレジットカード支払い、ATM現金引き出し、チェックの支出)の全部をマンスリーキャッシュフローに書き写したことになります。

ちなみに、ここに載っていない使い方をした方もいらっしゃるかもしれません。たとえば、デビットカードをお使いでしたら、それは銀行口座明細にデビット支払いとして載っていますから、同様に支出としてキャッシュフローに記入しましょう。電子マネーなどを使っている方がいらっしゃったら、それはクレジットカード明細と同じように電子マネー会社が出す明細を見ることになります。いずれにせよ、最終的には給料が入金される銀行からお金が出て行っている項目がすべて支出としてマンスリーキャッシュフローに認識されていることを確認します。

さて、前回、マンスリーキャッシュフローの作成に取り掛かる前に、一年の最初と最後の二時点の銀行残高を比べて下のような収支チェックをしました。

マンスリーキャッシュフロ―が作成された今、収支の細かい内容が把握されたことになります。一番上のマンスリーの収入(グロス収入)は$8,833でした。12倍すると、$105,996になります。

片や、一番下のマンスリーの支出合計は$8,572で、12倍すると$102,861です。

さて、これらのふたつの一年分の収入合計と支出合計を先ほどの収支計算式にいれてみます。

そうすると、前に出してあった、年間収支の$3,135の黒字とぴったり合いますね!

さらにダブルチェックすれば、マンスリーキャッシュフローの最後の欄、余剰金(全収入から全支出を引いたもの)$261を12倍すると$3,136になります。$3,135と$1違いますが、これは四捨五入のための誤差であり、合致とみてOK。つまり上の計算でも、マンスリーキャッシュフロー上でもぴったりです。

こうなったら、すべての収支項目が正しくマンスリーキャッシュフローに記載されたということです!おめでとうございます。

もしも、誤差がある場合は、もう一度銀行口座の明細をチェックして、すべてのお金の出し入れが考慮されているか見てみてください。月にして数ドルの誤算なら、まあいいかとあきらめるのもよろしいでしょう。ポイントは、すべてきっちり合わせることではなく、月々のお金の出入りがかなり正確なレベルで把握できていればOKです。

おつかれさまでした!

このステマが投資ファンドにもあります・・という記事を前回書きました。前回は、利回りで並べたランキングは、何をどう分類し何をどう測るかでランキング入りするファンドを操作できることと、またそこで発表されている利回りに魅力を感じてそのファンドを買っても、その後はその通りにならない可能性が大であることをまとめてみました。

今回はその第二弾で、こんなランキングについてご紹介します。20位から始まり1位までカウントダウンで掲載されています。2019年8月に出た記事で、中立的な発表のように見えます。

Biggest funds with the best 10-year returns

20 Vanguard Total Bond Market II Idx Inv (VTBIX)

19 Vanguard Total Bond Market Index Adm (VBTLX)

18 Vanguard Total Intl Stock Index Inv (VGTSX)

17 Vanguard FTSE Developed Markets ETF (VEA)

16 American Funds Europacific Growth R6 (RERGX)

15 American Funds Capital Income Bldr A (CAIBX)

14 American Funds Capital World Gr&Inc A (CWGIX)

13 American Funds Income Fund of Amer A (AMECX)

12 Vanguard Wellington Admiral (VWENX) 10.26%

11 American Funds American Balanced A (ABALX) 10.50%

10 American Funds Invmt Co of Amer A (AIVSX) 11.85%

9 American Funds Fundamental Invs A (ANCFX) 12.76%

8 American Funds Washington Mutual A (AWSHX) 13.30%

7 American Funds Growth Fund of Amer A (AGTHX) 13.39%

6 SPDR S&P 500 ETF (SPY) 13.91%

5 iShares Core S&P 500 ETF (IVV) 13.96%

4 Vanguard 500 Index Admiral (VFIAX) 14.00%

3 Vanguard Total Stock Mkt Idx Adm (VTSAX) 14.01%

2 Vanguard Mid Cap Index Admiral (VIMAX) 14.37%

1 Fidelity Contrafund (FCNTX) 14.85%

前回の記事でご紹介したランキングでは、1年と3年利回りの比較でしたから、短期的に成績がよいものに飛びついてはならないという教訓で終わりましたが、今度は10年です。10年といえばそこそこの長期ですから、ここでよい利回りを出しているということは、ある程度安定的によいファンドである可能性が高いと言えます。

低コストのインデックス投資で名高いVanguardの名前が見られるのは納得(注:このリストにはパッシブのインデックス投資だけでなく、アクティブ型も入っています)。FidelityのContrafundはこれから成長する会社で安く売られている株を選んで買うアクティブ投資型ですが、よくやりましたね! という感じ。SPDRやiShareも低コストETFですからNO Wonder。不思議なのはAmerican Fundがここに名前を連ねていることです。American Fundはふつう高いSales Loadを課すので、私の頭のなかではベストファンドランキングにこんなにたくさん入るイメージがなかったので、ぱっと見た瞬間、妙な感じがしたわけです。

この記事の中には、利回りの数字がどのように測られているのか定義がありませんでしたが、通常は利回りの成績は、配当金や値上がり益などの利回りからファンドを運営するための手数料(Expense Ratioと呼ばれる)を差し引いたものを使うことが多いので、おそらくここではそれに倣っているかと思います。ただし、Sales Loadと呼ばれる販売時に課される手数料(場合によっては売却時に課されるものもある)は反映されいないのが常です。Sales Loadは年々課されるものではなく、買った時、あるいは売った時だけに課されるので、年々の利回りには反映しにくいからです。

ちなみにここにあげられているAmerican Fund以外のファンドはどれもSales Loadはかかりません。American Fundはどれも販売時のSales Loadが5.75%かかります。$10,000を投資したら$575が手数料として徴収され、$9,425だけが投資に回ります。このSales Loadの影響はファンドを持っている期間が短ければ短いほど痛手となり、反対に持っている期間が長ければ長いほど費用が長期間に分散されるので、一年あたりの負担は低くなります。7位に入っているAmerican Funds Growth Fund of Amer A (AGTHX)は、発表利回りが13.39%ですが、Sales Loadを考慮して利回りを計算しなおすと、もし3年持っていたとしたら年間利回り11.18%、2年で10.09%、1年だと6.88%となります。

前回の記事でも書きましたが、このようなランキングや利回りの出し方は、何をどうのように分類し何をどのように測るかで、かなり意図的な操作がききます。これは私の勝手な考えですが、この記事を用意した人はAmerican Fundをリストに入れたいというモティベーションがあったのではないかと推測します。Sales Loadがかかるファンドとかからないファンドを同等に並べてランク付けするというのは大変に誤解を生むものですから、本当に中立的な立場から書いたのかかなり疑わしいと感じます。American Fundは決して悪いファンドというわけではありませんが、この“中立的な”ランキングを見せられ“納得して”買っても、実際のところは少し期待と違ったというようなことも起こりかねません。

このようなランク付けはステマの可能性が大ですのでお気を付けを。

このステマ、金融商品にももちろん適用されています。たとえばクレジットカードのランキング記事とか、ベストなローンを見つけるためのサーチエンジンなども、ある意味ステマに入るかと思います。全く第三者的、客観的に書かれているかと思いきや、紹介している商品の会社からリフェラル代をもらっているということはよくあります。投資ファンドのパフォーマンス番付なども同じで、具体的に利回りが表示されランキングがついていると、それだけでそのファンドを買ってみたい・・という思いを起こさせるため、パワフルなマーケティングです。Morningstarなどリサーチ機関として地位のある組織ならその場しのぎ的な、安定的に使えない指標付けはしないと思いますが、それ以外の、とくにファンド会社とかそれを売る販売会社とのコネクションがあるような組織がつくる記事は、ステルスマーケティングの要素が混ざっている可能性が高いのではないかと推測します。

たとえばこんな記事。

トップのInvesco S&P Small Cap Health Care ETFは、2位から5位までのファンドと見くらべてみても、2018年1/1~12/5時点までの1年利回りでも過去3年利回りでも明らかにトップです。こんなに素晴らしいファンドならばちょっと興味シンシンになりますね。

携帯に電話がかかってきて電話口でこのファンドの良さをアピールされても、興味を示さないかもしれない。。。また背広をきたセールスマンからこのファンドのパンフレットをもらっても、読まないかもしれない。。。でもオンラインで自分で調べものをしていたらこの記事を見つけたとしたら、きっと私たちは“おっつ、すごい情報をつかんだ”と思ったりします。これがステマです。

実際このようなファンドランキングというのは、何をどう分類して何をどう測るかでかなり操作ができるものです。売りたいものを上位に持ってくるようにする操作が簡単だとはいいませんが、できないことは全くありません。そして、私たち消費者が気をつけなくてはならないのは、その時上位にいるものが自分にとって必ずしもよいものではない可能性があるということです。

たとえば、このInvescoのETFですが、このETFの5年間パフォーマンスを見てみると以下のとおりです。このランキングがなされたのは2018年の12月5日でしたので(右の黄色マーカー時点)、過去1年間の利回りも、過去3年(左の黄色マーカーが開始時点)の利回りも大きく上がった時点でした。3年間の最初と最後が、かなり最低と最高に近いからです。ところがもしこのファンドをこの記事を見て購入していたらどうでしょう。2018の12月以降2019年の動きを見てください。そのあとの動きは決して芳しいものではありません。この間は、市場全体が横ばい的な時期ではありましたが、それでもたとえば超基本的なバンガードのTotal Stock Market インデックスファンドを購入していた方が値段が上がっている時期です。

こちらの記事(インデックス投資を理解する(3):儲かりそうなものを見つけようとしない!)でもご紹介していますが、バンガード社のあるリサーチがあります。そこでは、ある時点から過去5年間で、最も成績のよかったファンドから最も成績の悪かったファンドにと順番に並べランク付けし、今度は、その時点からの次の5年間も同様に成績がよかったか、同様に悪かったかを調べています。結果は、最初の5年で成績がよくても次の5年では悪くなることも、またその反対のケースも大変頻繁に見られ、限られた期間での成績の良し悪しは、長期的に見たときの恒常的な良し悪しとは相関が低いということを発表しています。つまり、ある期間、すごく利回りのよいファンドだからといって買っても、それが将来的に続きランク上位に入るかというとそんなことは全くないということです。

“3年間の利回りがすごい!“というのは、買う動機としては正当ではありません。また、たまたま見つけたファンドのランク付けを見て、刹那的にファンドを買うのもキケンです。このようなランク付けはステマの可能性が大ですのでお気を付けを。

経済ニュースを見ている方なら、“Inverted Yield (逆イールド)”という言葉をお聞きになったかもしれません。ここのところよく耳にすることばです。イールドというのは債券などの利率のことです。債券やその他負債の利率は、長期的な借り入れの方が短期的な借り入れよりも利子が高いのがふつうです。これが“ふつうのイールド”です。たとえば、家を購入したことがある方なら、モーゲージを借り入れるときは、30年ローンの固定金利のほうが15年固定金利より高いのを経験したことがおありではないでしょうか。

経済指標としてイールドの話をするときは、US国債(Treasury Bond)の10年ものと2年ものがよく引き合いにだされます。順風な経済では10年国債の利率のほうが2年国債の利率より高いのがふつう(ふつうのイールド)ですが、これが逆になりました。これが“逆イールド”です。最後に逆イールドになったのは、10年前以上の2007年でした。その後2008年の金融恐慌以降、アメリカはリセッションフェーズに入りました。

なぜ逆イールドが注目を集めるかというと、この逆イールドが起こった後には、上の例のようにリセッションがやってくるという過去のパターンがあるからです。下の図は、1970年代以降の10年国債の利子と2年国債の利子の差(10年利子から2年利子を引いたもの)の数値をプロットしたものです。ふつうは10年国債のほうが利子が高いのでプラスにあるはずの数値が、逆イールドが起こるとそれがマイナスになります。マイナスになった時点を示すのが赤丸です。

また、グレーの部分はアメリカ経済がリセッションだった時期です。逆イールドが起こった赤丸の後にグレーのリセッションが続いているパターンが見てとれます。

ということで、このパターンが今回も繰り返されるとすれば、リセッションが来る可能性が高いということで、メディアがそれを一斉に伝えているわけです。

では、リセッションが本当に来るとして、私たちはどうすればいいのでしょう?経済が良ければ良いなりに、悪ければ悪いなりに、経済ニュースというのはさまざまな“アドバイス”を伝えるものです。

振り返りになりますが、前回の2008年にはじまったリセッションでは、“Now is the time to cash out! (今が株式市場から逃避し、株を売って現金で持つとき!)”などというプロパガンダを頻繁に耳にした記憶がありますが、今回はそのような過激な文言はあまり聞こえなくなったように思います。

2008年以降、サブプライムローン問題で金融不安が起こり、金融機関のリスクを無視した無責任な貸し出しが明るみに出ると同時に、それまで不透明だった金融関係の悪慣習がさらけ出されました。投資ファンドに課される不透明な手数料が問題視されると同時に、売り買いを繰り返すアクティブファンドの価値が吟味されました。同時に、低手数料で高リスク分散したパッシブ型インデックスファンドの意義が見直されました。さらには、機を見て安い時に売り高い時に買うというやり方は、割に合わないことが多いという事実が市場に浸透していき、BUY & HOLDの長期投資の有用性への理解が進みました。その後今までの10年の間に、低コストBUY&HOLDのインデックス投資で定評のVanguard社は目覚ましい成長をみせ、その運用資産は2018年には$5.3トリリオンまでになりました。

“Now is the time to cash out.”のような株式市場脱出作戦が叫ばれることが少なくなった裏には、私たち個人投資家も含めて市場に、低コストBUY&HOLDのインデックス投資への理解が浸透した結果ではないかと感じています。

その代わり今回の逆イールド状態では、こんなアドバイスをよく目にします。

なにか最もらしく聞こえますから、さっそく対処しよう・・と思ってしまいそうですが、ちょっと待ってください。もしも、あなたが、長期的なゴールを見据えたうえで投資ポートフォリオを作って維持しておられるのなら、これらのアドバイスをむやみにフォローすることは、せっかくつくったポートフォリオ戦略をゆがめることにつながります。

最近では、リタイヤメントにはターゲットデイトファンド、529にはAge-basedの入学年をターゲットにした自動ファンドを使っておられる方も多いと思います。それらは、リタイヤする年、あるいは入学年までの期間を鑑みたうえで、適切なリスクをとった投資ポートフォリオにすでになっています。

もちろん、適切なリスクをとった投資ポートフォリオであるからといってリセッションの影響を受けないということでは全くありません。リセッションがくればそれらのバランス額は下がります。ただ、下がっても、使う時までには上がり、下がった分を上回る成長を遂げるはず・・という信念がベースにあります。この信念をもって、ターゲットデイトファンドやAge-basedファンドに投資しているのです。なので、リセッションのニュースをきいても、ただ“何もしない”というのが正解です。

実は、リスクを見据えてつくったこれらのポートフォリオやターゲットリタイヤメントファンドは、多くの場合、いくつかのインデックスファンドを組み合わせて投資していることがほとんどで、そうであるならば上で挙げている2。国債、3.大型配当株、4.エマージング株はすでに含んでいるのがふつうです。投資期間を見据えてちょうどよい割合ですでに含んでいるので、リセッションが来るからと言ってこれらを買って比率を上げるのは間違った考え方です。

最後の5にあげられているコモディティについてですが、これは株式や債券とは異なる投資媒体であり、他とは異なるパターンの値動きをすることが多く、リスク分散には有用です。ただ、利子を期待する債券や、会社の成長に期待する株式への“投資”とは異なり、コモディティの値段は需要と供給によって決まる要素が多く、ある意味“賭け”的な部分が多いです。そのため、持つ場合は投資ポートフォリオの数パーセント以下にとどめるのが基本です。リセッションがくるからといって投資比率を上げるのがいいとは思いません。

残るは1のキャッシュですが、これは特筆すべき点があります。

まず、基本は現金化はしない=何もしないということです。まだリタイヤメントまでに10年以上の期間があるなら、回復&成長を十分に待てるからです。あるいはあと〇年でリタイヤしようと思っていたけど、市場の状態が悪いなら少し長く働いてもよいというフレキシビリティがある方も、待てることになります。今はむやみにポートフォリオをいじらず当初に組んだ長期投資を維持するのがよいでしょう。

例外は、お金を使う予定がすでに目前の方です。もしも、お子さんの大学入学年が数年以内であったり、あるいはリタイヤする予定が数年以内という方は、ポートフォリオからお金を引き出すタイミングを繰り上げ、今から現金プールを多めに蓄えておくのがよいように思います。ポイントは、“下がった時に手付かずのまま上がるまで待てるか”です。待てない分だけの金額は、リセッションが来る前に、必要によって何回かに分けて引き出し(タイミング分散)現金で持っておくというのが賢明です。

こうすることで、リセッションが本当にきてから安く投資を売らざるを得ないことを回避できます。ただ引き出すのは、あくまで”待てない“部分、どうしても使わねばならない金額だけにしましょう。待てる部分はそのままのポートフォリオで長期投資を続けましょう。たとえば、今65歳で、67歳でリタイヤするというようなケースなら、当面3年~4年分くらいの生活費には困らない額を現金化しておきますが、それを超えたお金は今までの投資で継続して増やします。67歳でリタイヤしても、寿命がくるまでには20年とか25年とかある可能性が高いわけで、残りの部分はリスクをとって長期投資ができるから(また、リスクをとって長期投資をしないと、早くリタイヤメント資金が枯渇してしまう可能性が高いから)です。

とうことで、リセッションへの対応は、基本は何もしない、数年に必要な部分だけ現金化となります。

保険エージェントから紹介のある保険ポリシーや、電話やメールなどで宣伝の届く保険ポリシー。メディカルテストにより、保険会社の定める健康上の基準を満たす必要があります。保険会社によって売る保険ポリシーの内容はさまざまで、また同じ保険会社のなかでもいくつかの異なるポリシーがあるので、最初に見たもので決めないこと。かならず、複数社、複数のポリシーを集め比較することが必要です。

雇用主がベネフィットの一環として長期介護保険を提供することがあります。グループ保険として提供される場合や、個人保険ではあるがグループディスカウントが効く場合などがあります。グループ保険として加入できる場合は、個人保険のようなメディカルテストが不要な場合、必要であっても基準が緩いもあります。また、雇用者の配偶者や両親などにも、保険を利用できる枠が拡張されることもあります。

離職の場合は、(雇用主がグループ保険をキャンセルしない限り)同じ保険をキープし続けることができる場合がほとんどです。雇用主提供プランでは、個人保険では得られないような特典がある場合もあるので、内容をよく理解するとともに、個人保険の保険料の見積もりも集め、比較してみることが賢明でしょう。場合によっては(とくに健康な人)、多少面倒でもメディカルテストを受けて個人保険に入る方が安いこともあります。

連邦・州政府の保険

長期介護保険でカバーされる介護の種類は、契約によってバリエーションがあります。どれも同じと決め付けないで、細かいところまで確認することが大切です。カバーされる介護の種類には、ナーシングホーム(Nursing home)、介助施設(Assisted living)、デイケアサービス(Adult daycare service、在宅介護(Home care)、自宅の介護のためのリモデル(Home modification)、コーディネーションサービス(Care coordination service)などです。また現在は選択肢にないが、将来的に新しいタイプの介護サービスができたとき、そのようなサービスもカバーするよう契約を変更できるオプション(Future service option)が選べることもあります。

それぞれの保険で、施設の定義が異なることがあります。そもそもNursing HomeとかAssisted Living Facilityといっても、それぞれの州、それぞれの会社、それぞれの保険で定義が一定ではないこともあり、確認が必要です。今はA州に住んでいるが、将来はB州などに住む予定などという場合は、A州で加入した介護保険が、B州にある施設の適宜に適用されるかも確認する必要があります。また、介護保険はこのように具体的条件を満たした施設でないと補償がおりないこともあり、日本に帰国することになると補償がおりるか定かでありません。帰国の予定がある場合には、慎重に吟味・考慮する必要があります。

契約によっては、介護要となって補償を受け始めたら保険料を納めなくてよいとするものもあれば、一定期間.介護要が続いたら保険料免除とするものもありますので、あわせて確認しましょう。

通常、Activities of Daily Living (ADL)で規定された6つの基本アクティビティ(入浴、着替え、食事、歩行、身の回りの衛生、排泄)のうち少なくとも2つができなくなる場合、あるいは認知上の問題が起った場合を、長期介護の必要対象とみなします。保険契約の中に、入浴が盛り込まれていることを確認しましょう。入浴は、まず一番最初にひとりでできなくなることが多い項目で、これが漏れているとその他の項目でふたつができなくなるまで資格が得られないことになりがちです。

また同様に注意したいのが、認知上の問題です。認知症やアルツハイマーがどのようにテストされ資格有りとみなされるのかについて、しっかりと確認しておくのが後々の頭痛を軽減します。

どの契約にも、カバーの適用外とする除外条件が設定されています。先立つ病院での入院が長期介護資格の条件になっていたりするケースも、まだあります。薬物乱用、精神障害、自殺行為などを除外条件に設定している契約もあります。アルツハイマーや、心臓病、糖尿病、一部のがんなどがさらりと除外条件に入っている場合もあります。除外条件を確認しないことは、せっかく買った長期介護保険が使えるか、まったく使えないかの大きな分かれ目になることもあります。目を皿にしてチェックしましょう。

平均的なナーシングホームの滞在年数については、情報源によりばらつきがありますが、だいたい2年~3年です。入居する人のうち65%は1年以内に死亡し、平均滞在は5ヶ月。一方、10%は5年以上滞在するというぐあいです。ずいぶんとばらつきがあるので、自分の長期介護保険を買うときにどこに基準を置くかはなかなか難しい選択です。今までは長期介護保険でもっとも人気のある補償期間は3年と5年でしたが、最近では2年という選択もでてきています。補償期間は短ければ短いほど保険料は削減できます。ただし、補償期間を短くして保険料を削減するよりは、補償期間は十分に保ちつつディダクタブル(下記参照)を上げるほうが、小さなコストは自分でカバーし、自力ではどうにもならない部分を保険でまかなうという保険本来の使い方だといえましょう。

長期介護保険のディダクタブルはElimination PeriodとかWaiting Periodとよばれる除外期間のことで、たとえば除外期間が30日という設定であれば、長期介護要となってから30日間は自己負担、その後の長期介護を補償期間を限度にカバーするという契約です。除外期間は、20~30日から100日以上までさまざまですが、最もポピュラーなのは90日~100日の設定です。除外期間が長いほど、保険料は下がります。

ディダクタブルの除外期間の間は自己負担ですから、その期間のコストは自分で無理なくカバーできる準備をしておくことが必要ですが、それさえできれば長引く長期介護でかさむコスト部分を、保険料を抑えつつ効率よくカバーするという理想的な形になります。また、除外期間が、長期介護が必要になった都度、一日目からカウントされるのか、それとも一度除外期間を満足すれば、その後は何度長期介護が必要になってもすぐに補償が受けられるのかは大きなポイントです。

“total lifetime benefit”、“maximum lifetime benefit” 、“total plan benefit” というような用語で、保険の支払う最大補償限度が設定されています。最大限度額($)で設定されているものもあれば、〇年というように年数で設定されているものもあります。

長期介護保険は、加入してから数十年以上たってからはじめて補償をうけるという性質のもので、よって年々上がる物価の影響を大きく受けます。一般的な物価の上昇率より、医療コストや介護コストの上昇率は高いことも予想され、インフレーション対応をよく考慮しておかないと、30年後に補償を受けることになった段階で、「こんな少ない額では到底不十分」ということになりかねません。

インフレ保護のオプションは、当初、一日当たり$150の補償で契約しても、これが年々インフレ相当分ずつ増加していくしくみのことで、保護率(補償額上昇率)は3%、4%、5%というように選択します。また、単利(Simple protection)と複利(Compound protection)についてもどちらか選択します。同じ3%でも、毎年、当初契約額の$150の3%($4.50)ずつ上がっていく単利と、毎年、その時点での補償額の3%(一年目は$4.50、二年目は$4.64、三年目は$4.77)と上がっていく複利では、30年後には大きな差になります。前者の補償額は30年後には$285/日であるのに対し、後者では$364/日になります。1年分にすれば$104,025と$132,860の差になります。

現実のインフレの状況に即しているのは、後者の複利のほうです。インフレ保護のオプションは、保護率が高いほど、また単利より複利のほうが保険料が上がることになり、このオプションをつけるだけで保険料が50%アップとか場合によっては倍になるようなこともあります。とくにまだ若年で契約する場合は、将来が長いだけに、3%複利が適切かと思われます。反対に、すでに高齢の場合は2%の単利でもなんとかなる場合も十分あります。

インフレに対応するもうひとつの方法は、契約後何年かに一度、補償額を上げていくやり方です。上のように自動的に補償額が上がっていくことはありませんが、何年かに一度保険会社から、“Increase your benefit”というオファーがくることがあります。このオファーは通常、新たにメディカルテストなどを受ける必要がなく、オファーをアクセプトしさえすれば補償額を上げることができます(もちろん保険料にはそれが反映されます)。オファーはアクセプトしている限りは、定期的に次のオファーがき続けますが、一度拒否するとそれ以降来なくなる(もしも補償額を上げたければ、メディカルテストが必要になる)ようなケースもあるようです。保険会社に照会ください。

インフレに対するプロテクションは非常に重要な機能です。よく考慮し、しくみを把握してから契約しましょう。

次回、続きを書きます。

RMDの額はある程度、毎年同じようなレベルの額を保つことができるように工夫されています。RMDを計算するためのDevisor=残存平均寿命は、前回の記事にあるテーブルをご覧いただくとお分かりになるように、だんだん小さくなっていきます。同時に、引き出す額と運用利回りにもよりますが、多くのケースではリタイヤメント資金の残高自体もだんだんと小さくなっていくことから、小さくなった資金残高を小さくなった残存平均寿命で割るということになり、典型的な例では毎年のRMDは大きく上下することはありません。下は、リタイヤメント時、$750,000の残高で、リタイヤメント以降の運用利回りが3%で推移した場合の、毎年のRMD額をグラフ化しています。$30,000程度から$40,000程度の間で収まっているのがわかります。

RMDと聞くと、「引き出したくないのに、引き出さなくてはならず、課税されてしまう頭の痛いもの」というようなイメージがありますが、趣旨としては、「非課税で貯めてきたリタイヤメント資金を、平均寿命の期間にわたって、なるべくおしなべて毎年同じような額を引き出し続けさせる」ということを目的にしており、ある意味で理想的な引き出し方でもあります。実際、RMDをベースにリタイヤメント資金を引き出すと、枯渇を防ぎつつも毎年の引き出しをしっかり確保する効率的な引き出しが可能であるというようなリサーチ結果も出ています(リヤイヤメント資金を引き出す - RMDで考える)。反対に言えば、RMDより大きく超えて引き出しをすると枯渇の可能性も大きくなるともいえます。

RMDが必要となる口座が複数ある場合は、それぞれの口座でRMDを計算する必要があります。ただし、口座の種類によっては、別々に計算したRMDをまとめて一つの口座から引き出すことも可能です。

401(k)やTraditional IRAなどは、70歳半(2019年末SECURE ACTにて72歳に変更)になると、そこからお金を使う必要がなかったとしても、最低限の引き出し額(Required Minimum Distribution :RMD)を引き出すことが義務付けられます。これは、リタイヤメント資金準備目的がゆえに税優遇のあるプログラムでお金を貯めながら、実はあまりリタイヤメントに使わず、税優遇を受けたまま次世代へ相続するなどの使われ方を防ぐ意味があります。年々最低限の額は引き出させ、課税するというのがRMDの存在意義です。

基本的に、RMDが必要になる口座は、下の1)や2)のような所得税控除で積み立てた口座です。税金を払わないで積み立て、利回りも税優遇で運用している口座です。そのダブル特典の状態が永遠に続くことを防ぎ、あくまでリタイヤメント資金準備のための税優遇であることを徹底するため、多くの人がリタイヤメントに入っているはずの70歳半(2019年末SECURE ACTにて72歳に変更)になったらリタイヤメント資金として引き出しをさせ、所得税の課税をその時点ではじめてするというしくみです。

3)のRoth 401(k)は、1)や2)とは違い、所得税を支払った後の積み立てで引出額も所得税対象となりませんが、RMDの対象になりますので注意が必要です。ただしRoth 401(k)は、離職後に、RMDの必要のないRoth IRAにロールオーバーすることができ、そうすることでRMDを回避することができます。RMDが必要になる時点の前の年の年末時点でRoth 401(k)の残高がゼロであれば、RMDは発生しません。

第一回目のRMDは、70歳半(2019年末SECURE ACTにて72歳に変更)になった年の、次の年の4月1日までに引き出す必要があります。

第二回目のRMDは、第一回目のRMDがDueの4月と同じ年の12月31日までに引き出す必要があります。

それ以降は、毎年12月31日までに引き出す必要があります。

たとえば、ふたつ例を見てみると。。。

同じ1948年生まれでも、生まれ月により、第一回目のRMDの年が異なってきます。

注意したいのは、1回目は4月1日までに引き出し、2回目は12月31日までに引き出しですが、これらは同じ年であることです。ソーシャルセキュリティやペンションなど他の収入がある場合、またRMDの対象となるリタイヤメント資産が大きい場合には、2回のRMDがあると課税対象となる所得が膨れ上がり税金も大きくなる可能性があります。それが危惧される場合には、第一回目のRMDを、4月1日の前の年の年末までに引き出しておくことで、1回目と2回目が違う年に分かれ、所得税が抑えられる可能性があります。

ご自分のRMDの期日はこちらで確認することができます。https://www.kiplinger.com/tool/retirement/T045-S001-when-do-i-have-to-take-my-first-rmd/index.php

もしも、70歳半(訂正:2019年末SECURE ACTにて72歳に変更されました! 72歳になった年の12/31までに、RMDを引きだします)時点でまだリタイヤしておらず働いていた場合は、1)の401(k)、403(b)、457の場合は、離職するまでRMDを遅らすことができる場合がほとんどです。それぞれ雇用主のルールによりますので、確認してください。IRAにはRMDの遅延は許されていません。

RMDの額は、RMDの引き出しがDueである年の年初の口座残高を、以下のDivisor(残存寿命年数)で割った額です。

たとえば、最初のRMDの場合、年初に$500,000の残高であった401(k)は、その年の4月1日までに$500,000÷27.4=$18,249を引き出すことになります。

ただ、その口座のBeneficiaryが、口座を所有する本人の配偶者であり、配偶者の年齢が本人より10歳以上若い場合には、上記とは別のDivisorテーブルが用意されており、年齢差を考慮し、よりゆっくりと引き出しができるしくみなっています。若い配偶者の存命期間中、リタイヤメント資金を枯渇させず使うことができるようにという配慮からです。

最初のRMDで、リタイヤメント資金の大きさによって、どのくらいのRMDが必要になるかについて、いくつかのケースを見てみましょう。ペンションなどがないことを前提にするなら、RMDはおそらく生活費として必要となる範囲の額です。

| リタイヤメント資産 | 最初のRMD |

| $250,000 | $9,125 |

| $500,0000 | $18,249 |

| $750,000 | $27,373 |

| $1,000,000 | $36,497 |

| $1,500,000 | $54,745 |

| $2,000,000 | $72,993 |

401(k)の積み立ての種類は4つあります。下の表の最初の三つは雇用者が自分で積み立てるもの、最後の雇用主マッチは、雇用者の積み立てに対し一定のルールで雇用主がマッチアップしてくれるものです。

401(k)プランは、雇用主によってその提供の度合いはまちまちです。会社によっては401(k)がまったくない場合もありますし、雇用主マッチもあったりなかったり、ある場合のその条件も会社によりまちまちです。ふつうの401(k)はあっても、Roth 401(k)やAfter-tax 401(k)がない場合は一般的で、かえって提供しているところはまれです。ただ、昨今、提供されている会社も増加傾向であるように感じています。

なお、ふつうの401(K)は、場合によってはTraditional 401(k)とかPre-tax 401(k)などとも呼ばれることがありますので、追記しておきます。

いろいろなプランが提供されている場合のまず第一歩は、401(k)かRoth 401(k)を決めることです。この二つは、合わせて年間積み立て限度があります。組み合わせて限度額内で両方に積み立てることも可能ですが、あまりそのような使い方はしません。

401(k)かRoth 401(k)かを決めるのは、Traditional IRAかRoth IRAかを決めるのと同じロジックを使います。現在税金を払ってしまってあとあと払わなくていいのをとるか、現在所得税控除を受けあとで払うほうをとるかの選択になります。現在、中~高レベルの所得があり所得税ブラケットが高く、将来の老後は税率が下がるだろうと想像できるなら、今控除を受けた方が有利で401(k)を使うことになります。反対に、現在は所得税ブラケットがそれほど高くないが、将来にはブラケットが上がると思われるならRoth 401(k)を選びさっさと税金をはらってしまって、老後は非課税で引き出しができるほうが有利です。多くの場合は、おそらく401(k)のほうに軍配が上がるかと思います。

401(k)でも、Roth 401(k)でも、とにかくこの二つをまず限度の$19,000内で積み立て、もしそれでも余裕があるならば、After-tax 401(k)を考慮することになります。

法律では、401(k)、Roth 401(k)、After-tax 401(k)、雇用主マッチの401(k)積み立てのすべての積み立てトータルでの限度額が定まっており、2019年の場合は、50歳未満で$56,000です。たとえば、401(k)を最大限まで積み立て、$6,000の雇用主マッチを得た場合は、$56,000-$19,000-$6,000=$31,000までをAfter-tax 401(k)で積み立てられることになります。

After-tax 401(k)はその名の通り、所得税を納めた後での積み立てになります。将来引き出すときには、元本は非課税で引き出せますが、ただ利回り分は課税されます。同じ課税後の積み立てでも、この点がRoth 401(k)と違う点です。この利回り分の課税を非課税にするために、下のようなロールオーバーをすることができます。

After-tax 401(k)に積み立てた資金をRoth バージョンにロールオーバーすることで、利回り分への課税も回避することが可能です。いろいろなパターンがあります;

1. 雇用主のプランが許していれば、After-tax 401(k)に積み立てたものを、Roth 401(k)にロールオーバーする: いつロールオーバーできるか、いくらをロールオーバーできるかなどの条件は雇用主によりまちまちです。ロールオーバー時の利回り部分に対しては所得税が発生しますが、ロールオーバー後は、利回りも非課税になります。ラッキーなことに積み立てて短期間でロールできれば、利回りが最小限で抑えられ、その後の課税は全く回避できます。

2. 雇用主が許していれば、After-tax 401(k)に積み立てたものを、Roth IRAにロールオーバーする: ケース的には許されていることはまれですが、もしも許されていれば外部のRoth IRAにロールオーバーすることで、その後の利回りは非課税になります。

もしもふつうの401(k)とAfter-tax 401(k)が混在している場合は、After-tax 401(k)だけのロールオーバーは許されていません。401(k)はTraditional IRAへ、After-tax 401(k)の元本部分はRoth IRAへ、After-tax 401(k)の利回り部分は課税前であるためTraditional IRAへ、それぞれロールオーバーします。

3, 雇用主のほとんどが離職後には、上のロールオーバーを認めています。離職後に、上と同じ要領でロールオーバーをします。

ポイントとしては、After-tax 401(k)は、引出時に元本部分は非課税で降ろせるものの、利回り部分が課税されるので、これを完全に非課税のRoth状態へと変換したほうがいいということです。1)の場合は、雇用主提供の401(k)のプランのなかでAfter-tax 401(k)からRoth 401(k)へと変換(In[-plan rolloverと呼ばれる]、2)の場合は離職前にAfter-tax 401(k)を外部のRoth IRAに変換(In-service rolloverと呼ばれる)、3)の場合は離職してからAfter-tax 401(k)を外部のRoth IRAに変換というパターンです。どれが可能かは、雇用主のプランの条件によります。401(k)プランの説明文書に明記されているはずですので、ご確認ください。

Roth IRAは、After-tax 401(k)と同じ、課税後のお金を積み立てるものという点では同じですが、Roth IRAは元本も利回りも非課税であるのに対し、After-tax 401(k)は元本は非課税ですが利回りは課税対象のまま残ります(これが、上のロールオーバーをする動機)。その意味ではRoth RIAを優先的に積み立てた方がよいでしょう。

ただ、Roth RIAには収入限度が設定されており、Married filing jointlyの場合は、AGIが$193,000から積立限度の制限が始まり、$203,000で完全に積み立て不可となります。この層の方には、After-tax 401(k)が心強い味方です。また積立限度がなかったとしても、IRAは年間$6,000(2019、50歳以上は$7,000)までしか積み立てられませんので、これを超えて積み立てたい方はAfter-tax 401(k)に頼ることになります

長期介護保険の新規契約数が大きく減少している一方で、ハイブリッド版と呼ばれる形での長期介護補償の契約が大きく上昇しています。これは、生命保険やアニュイティに、慢性症状介護(chronic care)特約など、特約(rider)を付加する形で長期介護に備えるものや、そもそも生命保険と長期介護を合体させて商品化しているものもあります。

長期介護のために得られる補償は、死亡保障額を限度とするのがふつうで、月々死亡保障の〇パーセントが支払限度というような形で限定がつきます。保険料に5~15%程度の特約料を付加してこの補償を提供するところや、追加の料金は取らないが、もしも長期介護を利用した場合には死亡保障が大きく減るというようなところがあるようです。

たとえば、$500,000の死亡補償に、1ヶ月に2%($10,000)を長期介護補償として4年を限度に支払うというようなものです。長期介護補償を使わずに死亡すれば$500,000の補償金が支払われ、長期介護が必要になれば$10,000/月で4年まで補償、その後死亡した時点では死亡補償金は受けた長期介護補償の分だけ減額されるというしくみです。

また別のタイプでは、たとえば65歳で$100,000を一括で払い込めば、長期介護補償として月に$4,723、トータル$226,000までカバーし、もしも長期介護を使わずに死亡した場合は$113,000を死亡保障として支払うというものもあります。一括で支払うので保険料の上昇を気にする必要はありません。一方で、補償上限の$226,000の長期介護がもしも必要であった場合でも、なんとか自己負担で支払う能力があるのなら、わざわざ$100,000を手放して、必要でもない生命保険も買う必要もないともいえます。それならば、$100,000を自己資金として投資に回すことができます。

ハイブリッド型は、そもそもは生命保険、あるいはアニュイティですから、長期介護の補償が欲しいから考慮するというものではありません。もともと生命保険やアニュイティが必要であるから入ること、あるいはすでに入っていることを前提に、そこに長期介護の要素を付け加えるというものです。

終身保険をすでにもっておりキャンセルするのもはばかられるので、1035エクスチャンジ(税制上で、1035Exchangeと呼ばれ、税金が発生しない形で切り替えすることができます)により、長期介護保険特約付の生命保険に乗り換えるというチョイスはいいかもしれません。

いずれにせよ、生命保険、アニュイティ、長期介護保険の契約は、一生ものです。自動車保険のような気軽さで加入してはいけません。迷いがあるときは、独立系のファイナンシャルプラナーに相談し、よく理解の上購入してください。

短期介護保険というのもあります。長期介護保険が$150~$200程度の補償を3年~4年程度まで提供するというのが多い一方で、短期介護保険は若干少なめの補償レベルで$100~$200程度を90日間~1年などのような形で補償します。

最近では長期介護保険の保険料がどんどん高額になっている背景があり、短期介護保険とまではいかなくとも、介護の補償期間を比較的短くする傾向があります。2000年には加入者平均の補償期間は5.5年であったのが、現在では2年まで短くなっています。

たしかに、あまりに慎重に厳重すぎる補償を買うのは、大きなコスト上昇を招くとともに過補償になりがちですから避けたい一方で、保険はそもそもは自分たちではカバーしきれない大きな損失やコストをカバーするというリスク対策が目的なので、あまりに短い期間、あまりに小さな額だけしか補償せず、せっかく入っていたけどあまり実効力がなかったとうことにならないように気をつけたいところです。

そもそも短期介護保険は、長期介護保険が始まるまでのWaiting Period (Elimination Period)をカバーするためのもので、短期介護保険だけ買ってそれでいいという使い方をするものではありませんでした。よって、本来は長期介護保険の代わりになる類ものではありません。

まだ40歳以下なら、契約から補償を受けるまでにより長期間が存在することになり、長期介護保険を購入するには不確定要素がさらに大きくなりがちです。それならば、保険料にあてるお金をリタイヤメント資金として自分で運用するほうが理にかなうでしょう。リタイヤメントまで時間がありますから、その分、高リスクもとれます。

35歳時に年間保険料$840($70/月)の長期介護保険に加入するかわりに、そのお金を投資に積み立てたとしましょう。月々$70は70歳まで積み立て続け、70歳以降は85歳まで手付かずのまま運用。通産して、年間8%の利回りで運用し続けたとすると、$528,000まで伸びます。85歳で長期介護が必要になった場合、2年間なら$723/日、3年間なら$482/日相当をカバーできます。50年後のことなので、インフレを考慮するとこの額が十分かは難しい判断ですが、現在の長期介護保険で平均的な一日あたりの補償額$150は、年間3%のインフレで50年後の相当額を計算すると、$658になりますので、なかなかいい線といえましょう。

50代から60代前半の方であれば、長期介護保険を考慮するのいいかもしれません。比較的若く、健康状態も良好であれば、低い保険料で大きな補償が期待できます。低い保険料といっても、年間数千ドルレベルになりますので、決して安い買い物えはありませんが、長期介護に加入するのにはタイミング的にはよいときです。

持ち家があり返済も順調で、老後にエクイティが貯まることが期待できる場合は、エクイティを必要経費の砦、つまり保険の代替として考えることができます。エクイティをできるだけ使わなくてよいように、リタイヤメント資金準備をしておき、いざというときはエクイティを使って介護費用をカバーするという考え方がよいでしょう。

エクイティの大きさが十分ではない場合や、老後資金で生活費は賄えるが、長期介護となると捻出が難しいという場合いは、長期介護保険を考慮します。

一方、60代半ばを過ぎると、保険料はかなり割高になることが予想され、そもそも入りたくても加入が難しくなる可能性も高いです。

家族の病歴や自分の健康状態からして、おそらく長生きが予想されるならアニュイティを購入するというのも選択肢でしょう。アニュイティは月々の生活費の確保などにも活用することができますが、長期介護を念頭において、80歳とか85歳からもらいはじめるアニュイティ(Deferred Annuityという)を追加で買うという方法です。たとえば60歳で$100,000を入れて、85歳から一生涯もらい続けるとすると、2019年4月現在で、年間$57,600(一日あたり$160相当)受け取ることができます。85歳の代わりに80歳から一生涯受給にすると、$30,000(一日あたり$83相当)。ただしこの額はインフレ対応はありません(インフレ対応版の購入も可能です)。しかしながら、今後市場の利率が向上していくと、同じ元金のアニュイティ契約でも受給できる額が増額していくはずので、タイミングが合えば、活用に足る選択肢です。また、介護要と認定されなければ一銭ももらえない長期介護保険に比べれば、アニュイティは生きているということだけが条件になるのも、心強い味方かもしれません。

あるいはハイブリッド版で、$100,000の生命保険に一括で払い込み、長期介護が必要な場合には、月$4,723、トータル$226,000までの補償を確保し、もし長期介護なしに死亡した場合は、$110,000程度の死亡保障というような利用も場合によってはいいかもしれません。アニュイティの場合は、ある年齢になれば死ぬまで、長期介護の必要不必要にかかわらず、一定額がもらえますが、生命保険ハイブリッド版の場合は長期介護が必要でなければ自分の懐にはお金は入らず、残された家族に死亡保障が残ります。

401(k)に積み立てることができる上限額は$19,000(2019)であるのに対し、IRAは$6,000(2019)です。50歳以上であれば、401(k)ではさらに$6,000追加で積み立てが許されますが(合計$25,000)、IRAでは追加額は$1,000(合計$7,000)です。IRAだけの積み立てではリタイヤメント資金を十分に貯めることは困難な場合もあるかもしれません。ただし、ご夫婦で2口座開けば、$6,000x2=$12,000となります。どの程度の積み立てが必要か、どの程度の積み立てが可能かの両面から、どちらを使うか、両方使うかなどを考えていきます。

401(k)では、雇用主からのマッチング積み立てが受けられることがしばしばです。401(k)は法律の範囲内で、雇用主が運用ルールを決められるので、マッチングの額やルールは雇用主によりまちまちですが、典型例でいうと、雇用者がする積み立て額の50%を、給与の6%を限度としてマッチングするというようなケースが見受けられるようです。たとえば年収が$80,000の場合、本人が年に$9,600以上積み立てておれば$4,800($80,000×6% かつ $9,600×50%)を、雇用主が積み立ててくれるということです。これは、まさにフリーマネー、もらわない手はありません。一方IRAでは、このような雇用主からの援助はありません。

雇用主によって運用ルールは違いますが、一般的に401(k)からはローンを受けることが許されている場合が多いようです。これに対し、IRAからはローンを受けることはできません。Roth IRAの元金はいつでもペナルティなしに引き出すことができますが、これはあくまで資金の引き下ろしであってローンではありません。人生でちょっとお金がいるという局面で、ちょっと借り入れをしたいというような場合には便利です。ただし、あくまで計画的に。借りるわけですから、ちゃんと返す必要もあります。基本的にはローンは使わないのがベストです。

まったく同じミューチュアル・ファンドに401(k)を通して投資した場合と、IRAを通して投資した場合、手数料が違うことはよくあります。たとえば、大きな会社の401(k)プラン経由で購入すれば、個人がIRAなどを通して投資する場合に必要となるSales Loadなどの販売手数料が免除され、またファンド運営の手数料も団体割引で極安というケースもあります。購入するチャネル(誰から購入するか)によって、同じファンドを買うのでも、販売手数料が異なり、より大口の交渉力のある団体や会社を通して購入したほうが、手数料が安いというわけです。自分の401(k)プランにはどのような投資の選択肢があり、手数料はどのくらいか、それは個人的に投資する場合より有利なのか、そうでないのかを把握しておくといいでしょう。

401(k)は法律の範囲内で、雇用主が運用ルールを決めますので、比較的たくさんの投資媒体が提供されている場合もあれば、非常に限られた選択肢しかない場合もあります。いずれにせよ、あらかじめ用意されたファンドの中から投資先を決めねばならないわけですが、これに対し、IRAでは比較にならないほど多種多様な選択肢から選ぶことができます。401(k)で提供されている選択肢のうち、リスク許容度や利回り、手数料などの面において、自分のニーズに合うものが見つかれば問題ありませんが、そうでない場合は、IRAを通してもっとぴったりのものを見つけることが必要かもしれません。

ファンドAはどうも思うように利回りがないので他のファンドに乗り換えたい、あるいはちょっとアロケーションを変えたいなど、投資に変更を加えたいとき、IRAであれば大きな制限なくいつでも自由に行うことができます。これに対し、401(k)の場合は、1年に○回までとか、3ヶ月に1回までなどというように、ファンドの売り買いが制限されていることが少なくありません。ただし、よく計画された長期的な投資をしているのなら、そもそも頻繁に売り買いをする必要はないですし、すべきでもありません。その観点からすると、401(k)でも十分であるともいえます。

「401(k)のいいところ」の項目のひとつに、「Sales Loadなどの手数料が免除されることがある」というのがありましたが、場合によってはまったくその反対のケースもあります。とくに小さな会社の401(k)などでは、大きな401(k)プランなどに比べて、プランのアドミニストレーションやアドバイザリー手数料などが非常に高い場合も多くあるようで、かえってIRAを通して手数料の安いインデックス・ファンドなどに投資したほうがずっといい場合などもあります。繰り返しますが、401(k)は雇用主により条件がまちまちですから、自分の401(k)プランにはどのような投資の選択肢があり、手数料はどのくらいか、それは個人的に投資する場合より有利なのか、そうでないのかをちゃんと理解しておきましょう。

4.エステート・プラニング(相続対策)に有利(Roth IRAの場合)

この問題への回答はズバリ、いくらリタイヤメント資金があるかによります。$5ミリオン貯まっているならば、たとえ全額1%金利のマネーマーケット口座に入れても、(もちろん生活費にもよりますが)かなりの確率で資金枯渇なく寿命を全うできるでしょう。$数ミリオン貯まっているなら、おそらく大丈夫、では$1ミリオンなら??

いくらあれば大丈夫かということはもちろん簡単には言えませんが、多くの家庭の場合、株式投資を避けて、資金枯渇を避けつつ生活費を確保していくことは難しいと思われます。

多くのターゲットリタイヤメントファンドではどのようにアロケーションを考えているかを参考にしてみると、リタイヤ年時点では株式ファンド比率は50%~55%あたり、その後少しずつ株式比率は低くなり、20%まで下げるものもあれば、40%どまりというものもあります。

リタイヤメント資金の賢い引き出し方(2) - 老後の資金運用ポートフォリオ

貯めるフェーズで株式投資が避けられないように、リタイヤメントの引き出しフェーズでも、株式投資は程度の差こそあれ必要ということを認識しつつ、

などを合わせつつ、アロケーションを決めていく必要があります。

また、定期的に、狙った利回りが出ているか、資金枯渇のリスクが高まっていないかなどをチェックし、リバランスやアロケーション調整をしていくことも必要です。

株式投資が必要かどうかは、いわばリタイヤメント資金の「増やす力」をどう維持するかという問題ですが、リタイヤメント後の生活費がいくら必要かは、「引く力」をどう制御するかという問題です。もちろん、増やす力は大きく、「引く力」は小さくしたほうがよいわけですが、ただ、せっかくの(たった一度しかない)リタイヤメント。資金を減らすことをを恐れるあまり、楽しみは一切ゼロ、堅実と節約だけで暮らすというのでは悲しいですね。

「引く力」は最小化するのが良いのではなく、うまくコントロールするのがよいのです。この「引く力」はいつも一定に保つのでもなく、必要に応じて調整できるフレキシビリティがあると、資金枯渇を防ぐ大きな助けになります。たとえば、株式市場の下落があった年には引き出し額を下げる、とくに必要ないお金は再投資でポートフォリオに戻す(たとえばRMDなどを生活費以上に受け取った場合など)がこのコントロールにあたります。

このフレキシブルな調整のためには、リタイヤメント後の生活での純生活費と変動生活費を把握しておくことがキーになります。レント、モーゲージ、食費、ガス代、保険費などの、生きていくために避けることのできない固定費と、旅行、エンターテイメント、社交費など余裕があれば出費する費用である変動生活費に分類をします。リタヤメント生活に入る前に、無駄な出費を削るための生活の見直しをして、月々絶対確保が必要な部分と、余裕があったら楽しむ部分に分けておきます。

リタイヤメント資金の賢い引き出し方(3) - 毎月の生活費の確保のしかた

これにより、なるべくお金を引き出さず資産を「引く力」を小さくする必要のあるときには、純生活費だけの確保に専念し、「引く力」を多少上げても問題のないときには、引き出し額をあげて思いっきり楽しむというメリハリをつけることができるようになります。

生活の費用をきちんと整理し、たとえば食費であっても、最低限きちんとした食事をするために必要な固定費としての食費と、少しグルメに楽しんだり外食をするための変動費としての食費などというように、整理しておくとよいでしょう。市場が悪化してあまりお金をおろしたくない時には、固定費だけで生活し、市場が回復してお金を出しても大丈夫になったら贅沢をするというフレキシビリティの度合いが大きくつけられるようになります。

生活費にいくら必要かが洗い出せたら、これをもとに投資ポートフォリオからいくら引き出すかを決めていきます。

まずは、純生活費のうち何パーセントが、ソーシャルセキュリティや企業年金などの固定収入でカバーできるかチェックします。月々固定でかかる純生活費のうち50%~60%くらいが固定収入でカバーされていると、やりくりが楽です。上のパーセンテージが少なければ(50%以上なければ)、質の良いアニュイティ(一括で支払って、年金化)などの購入を考慮してみます。

固定収入でカバーできない純生活費と、楽しみのために使う変動生活費を投資ポートフォリオから引き出すことになります。ここで、いくら必要かというニーズサイドの要素だけでなく、いくらなら引き出し続けても大丈夫かという資金維持サイドの要素を考え併せつつ、具体的な引き出し額を決めていくことになります。

また、同時にいくら引き出さねばならないか(RMD)も把握しておく必要があります。RMDは税遅延制度の乱用を防ぐためのもので、その年の寿命と投資残高によって決まる最低限の引き出し義務です。決められている額を引き出さなかった場合には手痛いペナルティがあります。引き出さねばならない額は引き出さねばならない口座からしっかりと引き出したうえで、必要に応じ他の口座からも引き出しを計画的にしていくことになります。

従来よく使われた考え方は4%ルールで、リタイヤメント時の投資残高の4%の額を割り出し、この絶対額を一生涯(インフレに応じて増額調整しながら)ずっと引き出し続けるというものでした。ただ、このあまりにもシンプルな考え方は実行が簡単でいいのですが、市場がよくても悪くてもただただ同じ額を出し続けるというもので、場合によっては資金の早期枯渇につながる可能性が高いものです。よって、現在では以下の3つのような代替案が提唱されています。

固定パーセンテージ:上の「従来の4%ルール」は絶対額を毎年引き出すことになりますが、その代わりに、投資残高の固定パーセンテージを常に引き出すという考え方です。4%固定の場合は、市場の状況が悪くてリタイヤメント資産の残高が下がった時もその4%を計算し、少ない額を引き出します。反対に市場が好調なら、大きくなった資産の4%で、絶対額にしてたくさんの額を引き出します。市場の騰落に沿って、自動的に引き出し額が調整され、枯渇確率を低くします。

RMD: 401(k)やTraditional IRAなどの税遅延口座に課されているRequired Minimum Distribution (RMD)の計算式を、すべてのリタイヤメント資産に当てはめて、引き出し額を計算するものです。RMDが課せられていない口座もひっるめて対象にしRMD額を計算し、その額を引き出します。RMDはその人の予想寿命の期間、まんべんなく押しなべて引き出しができるように設定されている計算式で、枯渇させない資産運用にも応用できます。

ダイナミック調整型: これは、毎年ポートフォリオの固定パーセンテージ(例えば5%など)を引き出すのを基本とするが、ただマーケットの状況が悪い(資産価値が下がっている)ときには下限(たとえば2.5%減の額)を引き出し、反対にマーケットの状態が良い(資産価値が上がっている)ときには上限(たとえば5%増しの額)を引き出すというように調整するもので)、市場の騰落に沿って、引き出し額を調整しますので、枯渇を防ぐ働きをします。

リタイヤメント資金の賢い引き出し方(3) - 毎月の生活費の確保のしかた

リタイヤメント後は、労働収入がなくなりますから、それまでよりもより現金のプール金をきちんと隠しておくことが必要になります。具体的には、純生活費から固定収入を差し引いた額の6か月から12か月分ぐらい、できれば18か月分くらいは銀行口座かあるいはリタイヤメント口座のなかでマネーマーケットなどの現金同等品の形で持っておくことがキーです。このお金は、市場の状況が悪いので少し投資ポートフォリオからの引き出し(低値での売却)を中止したい場合にも、問題のない生活費確保を可能にします。そして市場がよくなったら、投資ポートフォリオからお金を引き出し、この現金プールをまた戻のレベルまで戻してやります。

リタイヤメントに入る前に、401(k)や403、Traditional IRAなど複数のリタイヤメント口座はできる限り、ひとつの金融機関にまとめて、複数に分散された口座も合体させ、管理を単純化しておくとよいでしょう。401(k)や403、Traditional IRAなどの税遅延口座であれば、Rollover IRAに一本化することもできます。Rothや課税口座は、Rollover IRAでは一本化することはできませんが、金融機関はまとめておくとよいでしょう。

整理をしたうえで、年齢に応じとれるリスクと必要利回りを考え、最適のポートフォリオを組みなおします。

引き出し時には、まずはRMDの設定のあるある口座からRMD分を引き出すことを確実に行います。期限までに引き出し忘れるとペナルティがありますので、毎年計画的に引き出します。RMDを引き出した後でも、まだ引き出しニーズが残れば、課税口座から優先的に引き出します。税遅延や非課税などの税金面での優遇がある口座はできるだけ長く残しておいて、ベネフィットを享受し続けるのがよいでしょう。課税口座が底をついたら、非課税口座や税遅延口座から引き出すことになります。将来税率が同じか下がると予想されるなら、非課税口座を優先させます。反対に、将来税率が上がるなら、税遅延口座を優先させます。

リタイヤメント口座の数がたくさんある! - どの口座から引き出すか

どの口座から引き出すかを決めたら、今度はその口座の中で持っているどのファンドから引き出すかを考えねばなりません。たとえばTraditional IRAから引き出す場合でも、Traditional IRAで持っている株式ファンドを売るのか、それとも債券ファンドを売るのかを決めていくことになります。

実際は、株式ファンドといっても複数のファンドを持っている場合も多いでしょうし、債券ファンドについても同様です。具体的にどのファンドを売って換金するのか、これはなかなか一筋縄ではいかない決断です。たとえば株式市場が低迷しているときに株式ファンドを売ってしまうと、急激に投資資産を下げることになり、リタイヤメント資産の枯渇に拍車をかけてしまいがちです月々の生活費を確保するという目的と、元本をなるべく減らさないで資金を長持ちさせるというふたつの目的を、バランスをとりつつ市場の状態もかんがみながら実行していかねばなりません。今のところ、このエリアの研究はまだ限られています。

今のところ、CAPE(Cyclically Adjusted Price-Earnings Ratio)を使用した引き出し戦略が高い効力を発するというリサーチがあります。CAPEは、現在(引き出し時)のS&P500インデックス価格を過去10年の利回り値で割ったものです。CAPEで、過去10年の利回りに比して、現在の株価が割高か割安かを見ることができます。割高ならば株式ファンドから引き出し、それ以外は債券ファンドから引き出すというやり方だと、ポートフォリオの枯渇の確率を下げ、運用残高を上げることができるという結果が発表されています。

引き出し時のマーケットタイミング ー どのファンドから換金するか

インデックス投資では「何もしない」とか「ほったらかし」という言葉がよく唄われますが、実際、貯めている段階ではやらねばならないことは非常にシンプルです。ファイナンシャルプラナーの私が言うのもなんですが、基本さえ押さえればファイナンシャルプラナーなど使わなくても、資金準備が可能です。やらねばならないことを簡単にまとめますと:

リタイヤメント資金を貯めることができる口座には主に下記のようなものがあります。それぞれ、法的な運営ルールが設定されています。

一つ目のポイントはRMD(Required Minimum Distribution)のあるなしです。401(k)やTraditional IRAなどは、70歳半(2019年末SECURE ACTにて72歳に変更)になると、そこからお金を使う必要がなかったとしても、最低限の引き出し額(RMD)を引き出すことが義務付けられます。これは、リタイヤメント資金準備目的がゆえに税優遇のあるプログラムでお金を貯めながら、実はあまりリタイヤメントに使わず、税優遇を受けたまま次世代へ相続するなどの使われ方を防ぐ意味があります。年々最低限の額は引き出させ、課税するというのがRMDの存在意義です。

一般的に積み立てるとき所得税控除で積み立てることができる口座は、RMDが設定されています。RMDをおろし忘れると手痛いペナルティがありますから、RMDの必要な口座はどれなのか把握しておきましょう。

| カテゴリー名 | 口座種類 | RMD | 運用中の課税 | リバランスやアロケーション調整 | 引き出し額の課税 |

| 税遅延口座Tax-Deferred Account | 401(k)、403(b)、457(b)、Traditional IRA、SEP IRA、Simple IRA、Keogh | あり | なし | 売ってキャピタルゲインが出ても、課税なし。買うための入金は、収入がないとできない。 | 全額が所得税として課税 |

| 非課税口座Tax-Free Account | Roth IRA、Roth 401、HSA、Muni(地方債) | なし | 非課税(積み立て時に所得税課税) | ||

| 課税口座Taxable Account | 課税対象の投資口座 | 運用益に都度課税 | 売ってキャピタルゲインが出ると課税。買うための入金は自由 | 売却益があればキャピタルゲイン税として課税 |

つぎに、運用中の利回りが非課税か、あるいは税遅延措置があるかないかがポイントです。一般にリタイヤメント口座という名前で呼ばれるものはこの措置があります。最初のグループの401(k)などは税遅延で運用(引き出す時に課税)、2番目のグループのRothタイプは利回りは非課税で運用(引き出す時にも非課税)されます。また、どんな口座で持っていても、地方債は非課税(連邦税)で運用されます。HSA(Health Savings Account)は医療費に使えば非課税で運用・引き出し、医療費以外の用途に使っても65歳以上ならば、運用は非課税・引き出す時だけに課税となります。

最後のTaxable Accountと呼ばれる通常の課税対象口座は、運用利回りはすべて課税対象です。これは口座から実際に引き出すか引き出さないかによらず、たとえば持っている投資ファンドが配当金を受け取ったり、ファンドマネージャがファンドの中で売り買いをしたのでキャピタルゲインが発生した場合(投資者本人はそれらを引き出さず、再投資したとしても)、都度課税がされます。

これもキーポイントになりますので、運用が非課税なのかどうかについて、自分の持っている口座について把握しておきます。

リバランスやアロケーション調整

マーケットタイミングがいかに危険であり、また成果の薄いものであるかについては、以下の記事をお読みください。

タイミングを計らない、機を見ない投資をするための具体的な方法に、ドルコスト平均法(Dollar Cost Averaging)があります。たとえば、毎月$500ずつを、その時の市場が良くても悪くてもコンスタントに積み立て続けていくというようなやり方です。定期的に買う、つまり価格が高くても低くても買うというこのしくみは、自然と市場がよいときには少ない株数(あるいはファンド・ユニット数)を買い、市場が悪いときには多い株数(あるいはファンド・ユニット数)を買うことになり、自動的に「高いときには少し買い、安いときにはたくさん買う」という作用をつくりだします。自分でタイミングを計ろうとするかわりに、この仕組みに頼るのが一番楽で間違いがないといえます。

たとえば、月々$500ずつ積み立てる場合のドルコスト平均法の効果を見てみましょう。株価の上下とともに、購入株数(積立額÷株価)も上下します。株価が高いときは同じ$500でも少ない株数しか買えませんが、株価が低くなると同じ$500でもたくさんの株数が買えます。これにより、自然と「安い時に買って、高い時には買わない」を実現することができます。

機を見すぎて、なかなか投資に回せないということになると、本来なら利回りを生むべきお金を眠らせておくことにもなります。機を見ないで、コンスタントな投資により、自然になるべく安い時にたくさん買い、高い時には買い控えることをしながらも、できるだけ早くお金を長期投資に回し利回りを生む状態を実現することができます。

誰にでもできる簡単な方法で、資金を積み立てるフェーズではとてもパワフルなやり方です。

では、この同じやり方が、資金から引き出すフェーズではどのような効果になるか見てみましょう。

たとえば、残高$100,000の口座から、月々$500ずつ引き出すことを考えてみます。

株価は上下しますが、毎月コンスタントに引き出します。この場合、同じ$500を引き出すのも、株価が高いときには少しの株数売らなくて済みますが(引出額÷株価)、反対に株価が低いときにはたくさんの株数を売らないと$500になりません。これは、「高い時には少ししか売らず、安い時にたくさん売ってしまう」という好ましくない状態をつくりだしてしまいます。

積み立てフェーズでは「安い時にたくさん買う」という好ましい力で働いていたのが、引き出しフェーズでは「安い時にたくさん売る」という好ましくない状況を生みます。

リタイヤメント資金の引き出しフェーズでは、これはのろいとして働きます。安い時に多くの株数を売ってしまうと、口座に残る累積株数を激減させます。その後たとえ株価が戻しても、株数は少なくなってしまっており、残高の激減をリカバーできません。リタイヤメント資金の早い時期での残高激減は、その後の運用にも暗い影を落とします。複利のパワーが激減し、その後の利回りも減ってしまうからです。

このように、積み立てフェーズでは「高い時は少し買って、安い時にたくさん買う」を実現できたドルコスト平均法ですが、引き出しフェーズでは「安い時にたくさん売って、高い時に少し売る」という反対の効果を生み出してしまうので、コンスタントに定額を引き出すやり方は危険です。また、積み立てフェーズでは、多少高く買ったとしても、それから何十年という長期の投資期間で複利のパワーが享受できるため、長期で投資すれば投資するほど初めの買値の差異は問題にならなくなっていきます。ところが、引き出しフェーズでは、引き出した時点で投資が終わるときです。終わり時点を安値で固定してしまうということは、あとあとリカバーする余地を消去し、リタイヤメント資金に大きなダメージを与えることになります。

よって、リタヤメント資金を不必要に減らすことなく維持しながら引き出しを続けていくためには、機を見るマーケットタイミングの姿勢が必要になります。「なるべく高い時に売り、安い時には少なくしか売らない」しくみを実現することが必要です。この実現には主に2つの考え方があります。

ひとつめは、市場価格が落ち込んでおり、ポートフォリオの額が減ってしまっている場合には、いっさい引き出さないという考え方です。市場全体が低迷しているときは、株式ファンドも債券ファンドも思わしくない状態のときもあるでしょう。そんな場合は、引き出すことを一時休止し、状態が戻るのを待つ方法です。

これを実現するためには、1)生活費の固定生活費と変動生活費の整理をしっかりしておき、状態の悪いときには固定生活費だけで生活していける(旅行やホビーなどは少し見送る)ように整えておく、2)生活費の6か月から12か月の現金プールをしっかり持って置き、引き出しをしない期間があっても現金に困らないようにしておく、3)ホームエクイティローンやリバースモーゲージなどを開いておいて、投資ポートフォリオから引き出さない時には、必要な現金を確保できるようにしておく などの体制づくりが賢明です。

市場が回復し値が戻ったら、計画的に売って、現金プールやローンで開いた「穴」を補てんするようにします。

もうひとつの方法は、持っているファンドのうち、比較的状態のよいもの(市場価値が下がっていないもの)から優先に引き出すやりかたです。株式市場が好調のときには、株式ファンドから、債権の方が好調のときには、債権ファンドからというように、その都度どのファンドから引き出すかを判断します。

ふたつの方法を組み合わせながら、ポートフォリオ維持をしていくことになります。

今回は、大家業を自分でやるのがちょっと大変という場合、どんな手があるのか、大家業抜きの不動産投資の可能性について考えてみます。

信頼のおける管理会社は宝のような存在であり、信頼のおけない管理会社は問題の上に問題が重なる存在・・・とよくいいます。管理費用は低くて4%、高いと15%にも上りますが、カバーするサービスやその質もまちまちです。管理会社を使う場合は、どんなサービスがどのような形で提供されるのかを確認したうえで契約し、いったん契約したあとも約束通りのサービスがきちんと提供されているかを管理する作業が必要になります。

レントの決断のための情報集めと提案

物件準備

レンター募集

ポートフォリオの一部として不動産投資を考える場合、どのような考え方で進めればいいのでしょう。不動産投資を考えるシリーズ全4回でお届けします。

不動産賃貸収入はパッシブインカム(不労収入)と呼ばれたりします。不動産を貸すだけで収入が入ってくるわけで、額に汗して働いてえる労働収入とは性格が違うからです。だからといって、賃貸収入を「なんにもしないで得られる収入」と勘違いするのは危険です。なぜなら、不動産の大家(ランドロード)になることは、かなりの労働を必要とすることだからです。どんな仕事もそうですが、たくさん稼ぐためにはそれなりのスキルが必要で、スキルがあればよい仕事ができよい収入が得られますが、そうでないと収入が限られます。大家業の場合もしかりです。以下に大家になると、しなければならない仕事と必要とされるスキルについて整理してみましょう。

まずは物件ありきです。シリーズ最後に、不動産購入の場合の利益を計る三つの指標を詳しく見ていきますが、まずは利益を生む力のある物件を見つけなければ話がはじまりません。低い空室率で着実にレンタル収入を得られるように、支払い能力のあるよいテナントが簡単に見つかるエリアを見極め、メンテナンスやその他の経費を最小化することができる物件を見つけることです。これは目利きのある人であれば簡単かもしれませんが、知識経験がないとなかなか大変なことでしょう。このスターティングポイントで転ぶと、その後どう頑張ってもうまくいかないことにもなりかねません。物件の目利き選択、これが第一の最も大切なスキルです。

自分に目利き選択のスキルが足りなければ、もちろん不動産のエキスパートに助けてもらうことはできます。ただし、この場合も具体的な数字で、自分の目標とするキャッシュフローやキャピタルゲインがどう実現するのか、その可能性はどのくらいか、そうならない要素は何かなど、よく説明を受けて理解することが必要かと思います。このステップの吟味が甘い状態で不動産を購入することは、ブローカーが進めるままに手数料や内容をよく確認しないでミューチュアルファンドを買うのと同じです。何を購入するにしても自分のお金。物件を見極めるのか、不動産コンサルタントのアドバイスを見極めるのか、対象は違っても「見極め」をスキップするのは後悔をすることにもなりかねません。

良い物件が購入出来たら、次はレンターの募集と選択です。私はやったことがないので経験談では語れないのですが、大家業の中核ともいえる大変な仕事のようです。レンターの募集をかけ、応募者のスクリーニングをし、最終的によいレンターを選択するわけですが、なかなか手間と判断力のいることのようです。経験豊かな知り合いによると、彼は応募者のクレジットヒストリや雇用情報を集めるだけではなく、その人が前に借りていた物件の持ち主にコンタクトをして、レンターがどのように物件を扱ったか、過度で不当なメンテナンス上の文句がなかったか、大家との関係は問題がなかったかなどを直接聞き取りをするそうです。現在応募者が借りている物件の大家だと、問題のあるレンターを追い出すために、故意によいコメントをするようなこともあるそうで、そういう可能性のあるときはもっとさかのぼって以前の大家にまでコンタクトをするとのことです。

問題のあるレンター、支払いの悪いレンターは、レンタル収入を下げ費用を上げますので、レンター選択は非常に重要な要素です。不支払いのためのEviction(立ち退き請求)や、荒れ果てた物件の修復などは、できる限り避けたいコストです。反対に、よいレンターが見つかった場合は、市場相当のレントより少しディスカウントをする(あるいは値上げを控える)などして、なるべく長く安定的に借りてもらうというマネージメントも必要です。これはれっきとしたビジネス判断であり、片手間にできることではありません。

次回言及しますが、物件管理会社を使ってこの作業を委託することは可能ですが、よい信頼のおける管理会社を見つけることがまた難しい作業のようです。上にあげたミューチュアルファンドのブローカー、物件探しの不動産コンサルタントと同じですが、有能な専門家に委託をすることはまちがったことではありませんが、そもそも良質の仲介者を選ぶことと、丸投げにしないこと、これはどんな場合にもあてはまることでしょう。

日々起こる問題の修理、ウォーターヒーターやエアコンなどのメンテ、レンターが出た後の改修やリモデルなど、ハンディマンやコントラクターはレンタル物件の必須要素です。ここで大きな出費になると利益ががくんと減ります。大家の多くが、自らハンディマンとして働ける人であったり、コントラクターであったりするのは、この意味で自然なことです。そのような人は自分で機敏に動くことができ、この部分での費用を大きく下げられるのでうらやましい限りです。

自ら手をくだすことができなくとも、自分が近くに住んでいれば、プラマーやペインターなどサンブコントラクトしてくれる人を見つけ、自分がコントラクターとして指示することも可能でしょう。いずれにしても、自分がするかしないかにかかかわらず、ある程度の家回りのメンテや修復についての知識を持ち、コスト管理ができることが必要なスキルになります。自分がしない場合は、見積もりを集めて、実際に作業をする人を選択し指揮管理することになります。これも立派なビジネススキルです。

レンターの選択と同様、物件管理会社を使うことはできますが、その場合は「物件管理会社を管理する」姿勢が必要かと思います。知人の経験ですが、他州にある物件を管理会社に委託していたところ、修理メンテで費用請求されていたもののうち、「架空」の修理メンテが存在したり、実際に修理メンテされたものも、第三者のハンディマンと結託する形で割り増し請求されていたことがわかったケースがあります。委託する場合は、委託先の選択と管理を怠らないこと、やはりビジネススキルが必要です。

大家業は、収入と費用が発生する立派なビジネスです。タックスリターンは会計士にお願いするとしても、すべての会計情報をきちんと管理しておくことは必須です。また、タックスリターンだけでなく、レントの額はいくらにすべきか、現レンターとの契約更新をすべきか、必要なメンテ回収はなにか、いつするか、費用をどう工面するかなどのビジネス判断を下すためには、情報が必須です。大きなメンテ要素(10年ごとのアプライアンスの取り換え、5年ごとの外壁ペイント、5年ごとのカーペット取り換えなど)はあらかじめ長期的な資金繰りに組み込んでおく必要もあります。また、レンターとのいざこざは訴訟問題に発展する可能性も無きにしも非ずですから、その意味でもドキュメンテーションは必須です。やはりビジネススキルが必要です。

他にもレンタル物件投資で大家業をするうえで必要なことはたくさんあるとは思いますが、まずは主なところをあげてみました。次回は、自分できりもりしようとせず、物件管理会社に委託することについて考えてみます。

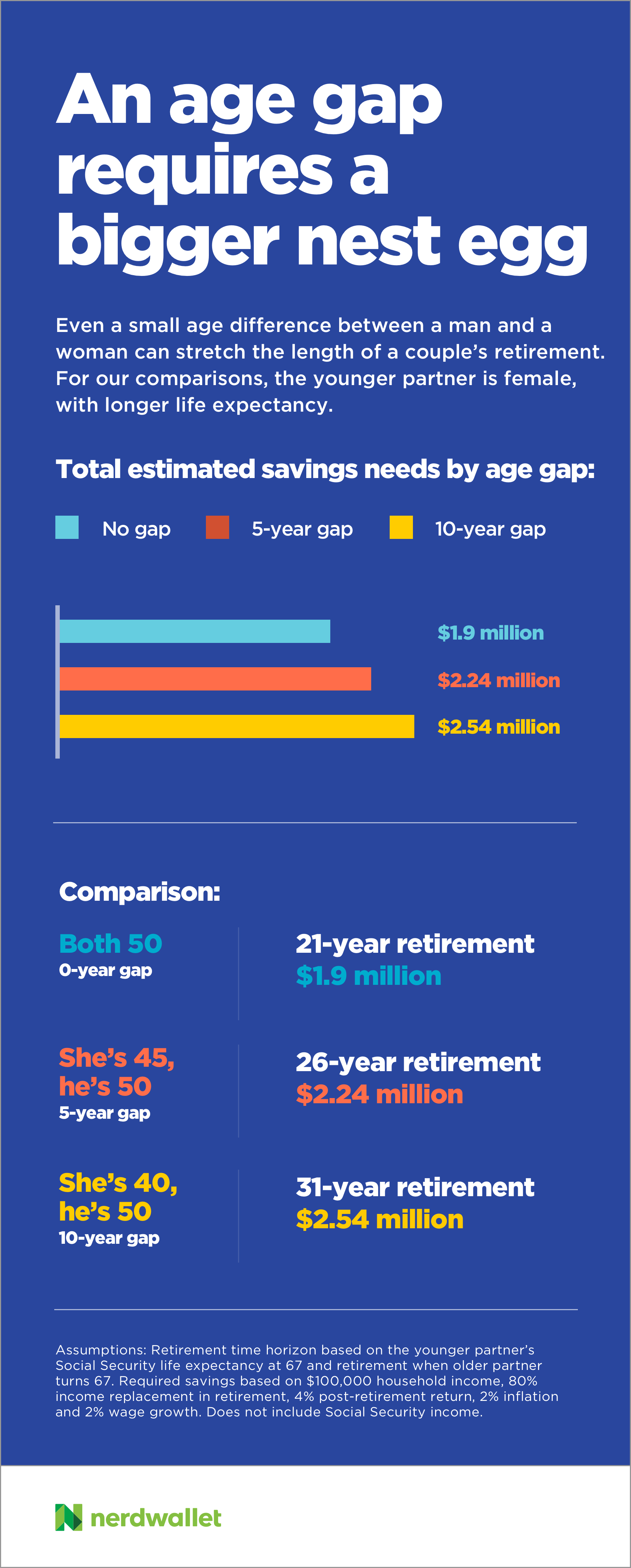

下はNerdwalletの試算した、年齢差による必要リタイヤメント資金の大きさです。額は、年齢の高いほうの配偶者が67歳時にリタイヤするときに必要となるリタイヤメント資金(将来期待できるソーシャルセキュリティ年金と自己資金の総額)です。年齢差がないと、夫婦でリタイヤメント期間が重なるので必要資金が少なくてすみますが、年齢差が増えるとリタイヤメント期間が長期化し必要資金が大きくなるのがわかります。

年齢差がある場合に必要となる考慮点について考えてみましょう。

Via: NerdWallet

リタイヤメント年が近づくにつれ、リタイヤメント投資ポートフォリオの中の株式比率は下げていくのがテキストブック的な考え方です。若いころは90%以上を株式に割り振ってリスクをとって運用しても問題ありません。たとえ大きく値が下がる年があったとしてもこれからリタイヤするまで30年、40年あるのなら、下がった分を取り戻してさらに増やす期間が十分にあるからです。リタイヤメントが近くなると、資金を引き出すまでの期間が短くなるということなので、市場の騰落の影響をフルに受けないよう債券比率を上げて運用していきます。考え方によってまちまひですがリタイヤメント時には株式比率は55%~60%あたりまで下げるのが主流の考え方です。

しかしながら、年齢差のある夫婦では、ひとりが65歳でももう一人は55歳というようなことになり、65歳の配偶者は寿命を95歳とすればそこから30年間をサポートすればいいわけですが、55歳の配偶者は40年の生活費を確保しなければならないことになります。年齢差の大きい夫婦では、サポートするリタイヤメント期間がこのように長期化するわけで、限られた資金でマネージしようとする場合、どうしても株式比率を上げて運用することが不可欠になります。

年齢の高い配偶者用のポートフォリオと若いほうの配偶者用のポートフォリオとを別にして、とるリスクを別々に設定して運用し、前者のポートフォリオから先に引き出しをし、後者のポートフォリオは手付かずのまま運用し続けるというような策も必要になるでしょう。とにかく、ひとりがリタイヤするからといって、時期尚早にあまりに安全運用に切り替えないことが必要でしょう。

また、いくら引き出すかについても、考慮をする必要があります。資金の大きさが同じだった場合、似たような年齢同士の夫婦よりも保守的な引き出し額を設定することも必要でしょう。夫婦そろってリタイヤしたいという思いは強いと思いますが、若いほうの配偶者の寿命までリタイヤメント資金がもつのかどうかのあらかじめの確認は必要です。もし難しいという結果ならば、一度に二人して仕事をやめてしまうのではなくて、若いほうの配偶者のリタイヤメントを遅らしたり、あるいはふたりとも当面パートタイムで続けてある程度の収入を確保するなどの「ソフトランディング」的な措置をとると、資金枯渇を防ぐ効果があるでしょう。

リタイヤメントのタイミングは資金的な問題だけでなく、お互い時間をどう過ごすかというような質的な問題もかかわってきますので、あらかじめリタイヤメントに対するそれぞれのイメージを話し合いながら、資金と生活の質とのバランスをどうとっていくかの計画も大切です。

年齢が高いほうの配偶者がより高所得の場合、最高70歳までソーシャルセキュリティの受給を待つこと、あるいはソーシャルセキュリティを納めている労働期間が35年に満たないならなるべく長く働くことで、将来もらえるソーシャルセキュリティ年金をベースアップするという対策が効果的です。これは年齢差があろうとなかろうとどんな場合でも効果的な策ですが、とくに年齢差がある場合、若いほうの配偶者が寿命を全うするまでより長期間、より高い年金収入を確保できることになるので、大きな威力を発揮します。

年齢の高いほうの配偶者は65歳からメディケアでカバーされることになりますが、若いほうの配偶者は一緒にメディケアが使えません。若いほうの配偶者が雇用主提供の健康保険でカバーされる場合は問題ではありませんが、先にリタイヤする方の配偶者の雇用主保険でカバーされていた場合は、あらたに個人的に健康保険を購入することになります。この費用は住む場所や保険内容により高額になる場合もあり、10年という長い期間になればかなりまとまった額のお金になりますのであらかじめ予期しておく必要があります。

Required Minimum Distribution(RMD)は、401(k)やTraditional IRAなどの所得税控除で積立てるリタイヤメント口座において課されているもので、70歳半(2019年末SECURE ACTにて72歳に変更)になった時点で、必要と必要でないとに関わらず、その時点の予想寿命に応じて計算される、引きださねばならない最低限の額のことです。年齢の高い配偶者が70歳半になった時点で、該当口座を持っていた場合はRMDを引き出すことになります。ただし、夫婦の年齢が10歳以上ある場合には、RMDの額が若干少なくて済むというルールがあります。

たとえば、$500,000のバランスがある401(k)口座で、夫婦ともに70歳半の場合、初年度のRMDは$18,200ほどですが、配偶者が10歳若いと$18,000弱でOKです。微々たる差ではありますが、引き出しは少ないほうがよいので、引き出さずに済むものはそのまま運用します。

また、引き出さねばならなかったRMDも、もしも全部使わないで生活できるのであれば、余剰分は投資運用に戻してやるとよいでしょう。RMDで引き出すと全額所得税の対象となりますが、もしも若いほうの配偶者がまだ働いていて401(k)やTraditional IRAにより多くの積み立てをすることができたら、その分は所得税控除になり、税効果がある程度相殺できるとともに、不要な余剰金は長期投資にまわし若いほうの配偶者のリタイヤメント資金に加えることができます。あるいは、所得税控除にはせず、Roth IRAに入れれば、将来は非課税で引き出すことができます。所得がないので401(k)やIRAには積立てられない場合は、ふつうの課税口座で構わないので投資・貯蓄に回すとよいでしょう。

雇用主のペンションが期待できる人は、Joint-and-survivor年金の形態を選ぶのが非常に心強い方法です。多くの場合、ペンションの受取り法にはいくつかの形態が提供されており、1)一括で一時金として受け取る、2)本人の生涯年金として受け取る、3)本人か配偶者かどちらか生きている限り生涯年金として受け取る、4)本人が死亡しても、配偶者は本人年金の75%受け取る、5)本人が死亡しても、配偶者は本人年金の50%受け取る・・などの形態があります。受け取る年金額は、予想寿命などを鑑みて計算されますが、4)や5)の選択肢を選んでおくと、若いほうの配偶者が残されてもその生涯、決まった年金が期待できますので、非常に心強いといえましょう。

IRAの積み立ての期限は、翌年のタックスリターンの期限(通常4月15日)です。たとえば2018年のIRA積み立ては、2019年の4月15日までにすることになります。一年のファイナンスを振り返り、余剰金があったのでタックスリターンを作成する時期に合わせIRAの積み立てを行うという方は、昨年一年の収入がいくらかという情報を手元に計画的に積み立てが行えますので、限度額を正確に守ることができます。一方で、2018年が明けてすぐに、2018年分のIRA積み立てを早々と済ます人もいらっしゃるでしょう。ところが、その後幸運にも2018年の収入がアップした、あるいは思いがけないボーナスが出たなど、最終的にIRA積み立ての限度額が適用されることになる場合もありえます。また、単に複数口座で間違えて積み立てをしてしまったとか、計算間違いで限度額を超えてしまう場合もあるでしょう。

IRAは税優遇のあるリタイヤメント口座ですから、限度額を超えた利用については年間6%のペナルティが課せられます。この6%は、超えた積み立て分が何らかの形で修正されるまで、毎年課せられ続けます。ただ、修正の方法はありますから、心配することはありません。以下に修正の方法をまとめます。

Roth IRAでは、年収に応じていくらまで積み立てができるかの積み立て限度額が設定されています。

限度額を超えて積み立てた場合は、以下の3つのどれかで調整を行います。

1.タックスリターンを提出する前に、超過分を引き出す

4月15日のタックスッリターンの期限日か、あるいExtension(延長)申請をした場合は、10月15日の期限日までに、超過している分を引き出します。また、引き出した元本に付随する利回り部分も引き出す必要があります。超過分とそれに付随する利回りの計算は、口座を維持している金融機関に問い合わせれば計算してくれます。

2.タックスリターン提出後なら10月15日までに、超過分を引き出す

知らずにタックスリターンは済ませてしまった場合でも、グレースピリオドが設定されていて10月15日までに超過分を引きだせば、ペナルティは免れます。引き出し額の計算は上と同じです。ただし、引き出した旨がタックスリターンに正しく反映されるよう、Amended(修正)リターンを提出する必要があります。会計士さんにお願いするか、TurboTaxなどのソフトをお使いなら、提出したリターンをもとにAmendedリターンを作成することができます。

3.翌年の積み立て分に当てる

超過分を引き出しせず、そのまま口座内に置いておき、翌年の積み立て分に当てることもできます。口座のある金融機関に、超過分を翌年に適用したい旨連絡して手続きします。これは引き出しなど面倒なことがなくて楽ではありますが、ただ当年においては口座の中に超過分が残りますので、当年は超過分に6%のペナルティがかかります(From 5329)。

超過分がたいした額ではなく、6%を払ってもそれほど痛くない場合にはよいオプションかと思います。

4.超過分をTraditional IRAに変更(Recharacterize)する

Roth IRAで積み立ててしまったが、限度額を超過していた分は、Traditional IRAに積み立て直す=Recharacterizeすることができます。具体的には、超過分とそれに付随する利回り分をRoth IRAからTraditional IRAへトランスファーすることになります。このトランスファーはタックスリターンでForm 8606(Non Deductible IRA)報告する必要がありますが、報告後はこの超過分はTraditional IRAに積み立てたとみなされます。

Traditional IRAの場合の積み立て限度額は、常に$5,500(50歳まで)/$6,500(50歳以上)(2018年)です(ただし、収入がこれより少なければそれが限度)。ただ、職場でリタイヤメント制度があるかと所得の大きさによって、いくらまでが所得税控除になるかが変わってきます。

積み立て限度額と、所得税控除額とを混同しないように、別々に考える必要があります。

まず積み立て限度額を超えて積み立ててしまった場合は、上記Roth IRAでの対処法の1から3がTraditional IRAにも当てはまります。

1.タックスリターンを提出する前に、超過分を引き出す

2.タックスリターン提出後なら10月15日までに、超過分を引き出す

3.翌年の積み立て分に当てる

Traditional IRAの場合は、積み立てが(Non Deductible IRAでない限り)所得税控除で行われているので、タックスリターンで引き出した分を所得に足し戻す作業なども必要です。会計士さんにご相談ください。

なお、前述のとおり、$5,500/$6,500の限度額を超えていなくても、職場でリタイヤメント制度があるかと所得の大きさによって積立額の全額が所得税控除にはならない場合もあります。この場合は、限度額を超えているわけではないので、6%のペナルティを心配する必要はありませんが、ただどこまでが控除範囲で、どこからは控除範囲でないかを見極める必要があります。控除になる額だけ、タックスリターン時にForm 1040のLine 32 IRA Deduction(2017年ではLine 32ですが、年によってLine 番号は変更になることあり)で控除を受け、控除にならない積立額については、タックスリターン時にForm 8606(Non Deductible IRA) で報告します。

Form 8606で、非控除で積み立てた額を報告をしておくと、将来Traditional IRAから引き出しをするとき、通常は所得税がかかるところ、報告分は(一度税金を払っているので)非課税で引き出すことができます。この記録維持は本人の責任です。

なお、控除対象のTraditional IRAと非控除のTraditional IRA(Non Deductible IRAとも呼ばれる)は同じ一つの口座にまとめて入れることも可能です。Form8606で、積立額のどの部分がnondeductibleかは記録が残りますので、必要に応じdeductibleとnondeductible部分を認識することができます。将来的に、Non deductible積み立て額が大きくなっていくような場合は、ふたつの別々の口座にしておいたほうが管理が簡単になるかもしれません。金融機関に相談してみてください。

Adamは67歳、Barbaraは66歳で、夫婦でそろってリタイヤします。